瑞達期貨:宏觀不確定性猶存 多頭氛圍主導金銀走勢

內容提要:

1、2020年上半年金價創下2010來新高,多頭氛圍高漲;白銀探底回升,因其金屬屬性,受有色金屬下挫拖累。

2、國內疫情有效控制,但海外疫情仍持續,經濟重啓任重道遠。

3、全球經濟增長預期下調,IMF預計2020年全球經濟增速或萎縮3%,與2019年3%的增速完全背離。

4、貴金屬ETF持倉續增,CFTC非商業持倉維持淨多持倉。

5、全球央行購金依舊穩健,受疫情影響金礦供應有所下滑。

2020上半年貴金屬走勢有所分化,其中滬金表現較爲強勢,創下2010年以來新高;而白銀探底回升,表現稍弱。金價上漲動力主要受到全球疫情的擴散帶來的經濟增速下滑,而白銀因其金屬屬性受到基本金屬下挫拖累。展望下半年,以上利多因素對貴金屬的支撐作用猶存,不過利空亦有所體現,隨着海外疫情趨緩,經濟復甦,屆時避險情緒減弱將使金價承壓。然而兩國不確定性因素猶存,美國總統大選,脫歐等不確定性因素猶存。預期下半年年金價仍有望相對堅挺,不過上漲幅度或有限,而滬銀上漲空間仍可期。

一、2020上半年貴金屬市場行情回顧

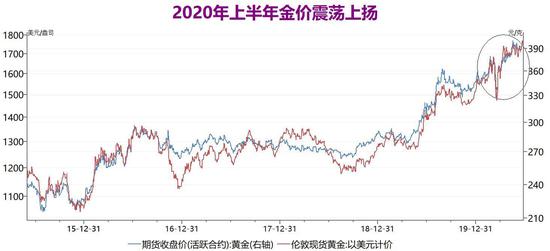

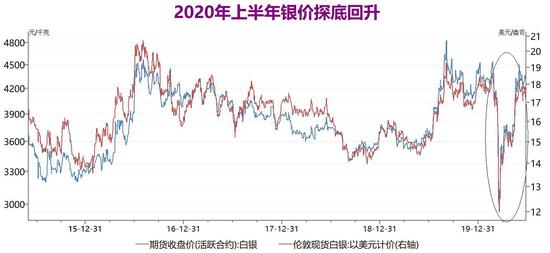

2020上半年貴金屬走勢有所分化,其中滬金穩步上行,創下2010年以來新高401.82元/克,表現較爲強勢;而白銀探底回升,一度觸及2012年以來新低2857元/千克,在此期間金銀比更是創下歷史記錄高點122.8。而後隨着國內疫情有效控制,及金銀比的修復,銀價探底回升,而金價則是高位維穩。截止6月24日,滬金主力2012合約收盤報400.06元/克,較上年末漲52.58元/克或14.13%。同時,滬銀主力2012合約收盤報4356元/千克,較上年末微跌28元/千克或0.64%。期間國內疫情有效控制而海外疫情持續是造成滬市貴金屬表現稍弱於外盤的主要原因,截止6月26日,倫敦金報收1770.9美元/盎司,較上一年漲16.73%,倫敦銀報收17.738美元/盎司,較2019年末微跌0.46%。接下來,我們根據金銀的月線圖拉來回顧下金銀走勢。

滬金:1月份-3月17日衝高回落,於381.12-330.12元/克之間運行。年初穩步上行,但隨着國內新冠疫情的爆發,避險情緒升溫傳導至全球市場,油價暴跌資本集體外流,加之美指上揚使得金價跟隨市場下挫。3月17日至-6月份,期金穩步上行,連續刷新紀錄高點,多頭氛圍濃厚。主要受到海外疫情爆發升級,市場避險情緒濃厚有效支撐金價走高。此外美方關於疫情發表對中國不當言論,兩國不確定性關係再起,加之海外地緣政治風險所帶來的避險均對金價構成有效支撐。

圖表1,數據來源:瑞達期貨,文華財經

滬銀:1月份-3月19日震盪下挫,累計跌逾20%。期間波動方向與金價一致,不過金價較爲抗跌,而期銀因其除了貴金屬屬性還具有基本金屬屬性,受到有色金屬集體下瀉影響,加之其基本面庫存持續上升承壓。3月19日-6月份,期銀低位反彈,基本回吐此前跌幅。隨着資本回流,以及超跌反彈需求,金銀比的修復,使得銀價強勢反彈。此外基本金屬的反彈,加之美指的下滑亦支撐銀價上行。

圖表2,數據來源:瑞達期貨,文華財經

二、貴金屬上漲動力分析

1、疫情擾動全球經濟增長萎縮,經濟復甦不確定性支撐貴金屬

2020上半年全球經濟增速大幅回落,從全年經濟預測來看,較2019年全線下挫,根據世界貨幣基金組織(IMF)4月的報告顯示,2020年全球經濟增速或萎縮3%,與2019年3%的增速完全背離,2020年增速將降至0%,創上世紀30年代大蕭條以來最糟經濟衰退。受新冠狀病毒疫情影響,IMF預計發達經濟體萎縮幅度最大,爲6.1%。美國2020年的經濟表現大跌眼鏡,預計將達到下挫5.9%,歐元區爲下滑7.5%,而中國的經濟增速雖放緩,但仍將實現正增長1.2%,低於2019年的5.8%。實際一季度中國GDP同比下滑6.8%,爲1992年政府公佈數據以來的首次下跌。其中,一季度第三產業下降5.2%,第二產業增加值下降9.6%,同時第三產業佔GDP的比重微升至59%,同比提高8.2%,高於同期第二產業35.7%的比重。OECD認爲全球經濟增長風險在於應對新型冠狀病毒承擔的經濟公共債務,還有地緣政治和貿易保護主義破壞全球投資環境。尤其是兩國貿易不確定性猶存,考慮到美國中期選舉爲11月,特朗普政府仍有望進一步推行貿易保護政策。兩國貿易摩擦以及海外疫情的控制及經濟復甦進展的不確定性將持續支撐貴金屬。

圖表3,資料來源:瑞達期貨,國際貨幣基金組織(IMF)

2、美國疫情仍相對嚴峻,美聯儲維持低利率

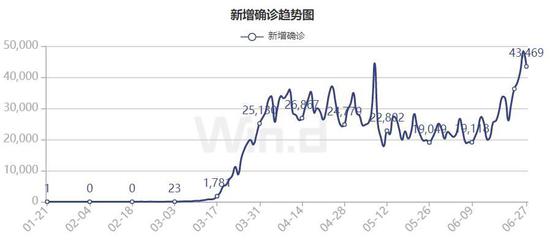

截止6月27日,國外新冠肺炎累計確診病例逼近1000萬例,美國累計新增確診病例高達259.65萬人以上,爲全球最高;累計死亡病例高達12.8萬人以上,亦爲全球最高,作爲全球第一大經濟體,美國疫情的持續高危,使得市場避險情緒持續。並且近期美國疫情再次反彈,至少已有31個州通報了疫情反彈,11個州已暫停或推遲重啓計劃。美國經濟是國際宏觀經濟發展的風向標,同時也影響美聯儲加息的進程。美聯儲最新的會議紀要展示了官員們對衰退深度以及全面復甦時間長度的擔憂程度,提及第二波疫情爆發的經濟風險。所有與會者都認爲,維持聯邦基金利率目標區間在0-0.25%是合適的,市場參與者對經濟前景仍非常不確定。最新的CME“美聯儲觀察”顯示,美聯儲7月維持利率在0%-0.25%區間的概率爲100%,加息25個基點至0.25%-0.50%區間的概率爲0%;9月維持利率在0%-0.25%區間的概率爲100%,加息25個基點的概率爲0%。

圖表4,數據來源:瑞達期貨,wind

3、美國CPI年率跌至5年來新低

通脹方面,消費者物價指數(CPI)是從消費者的角度衡量消費品和勞務價格變化的指標,主要用來衡量美國購買趨勢變化和通貨膨脹,如果指數比預期更高,則應認爲美元強勢,而如果指數比預期更低,則應認爲美元弱勢。美國勞工部公佈的數據顯示,美國5月份消費者價格指數季調後CPI環比降0.1%,預期降0%,前值降0.8%;5月核心CPI環比降0.1%,預期降0%,前值降0.4%。數據顯示美國CPI數據連續下滑三個月,美國5月CPI月率創2008年12月以來最大跌幅,5月CPI年率跌至2015年9月以來新低。受到新冠肺炎疫情引發的經濟衰退影響持續,需求仍低迷。

圖表5,數據來源:瑞達期貨,wind

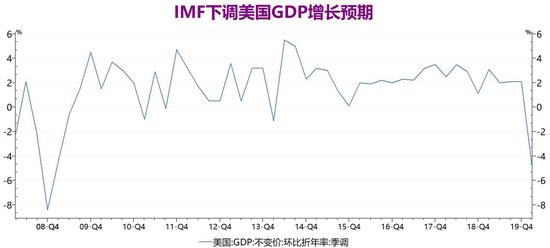

4、2020年美國GDP增速預期下調

美國GDP作爲一個總量經濟指標,它反映了美國宏觀經濟運行中生產、分配和使用經濟資源的總體水平,是衡量美國經濟情況最重要的指標。美國GDP越高,則說明美國經濟發展良好,匯率趨強,意味着美元走強,進而利空黃金;反之,GDP偏低,則利多黃金。美國商務部發布數據顯示,美國第一季度實際GDP年化季率終值公佈爲-5.00%,與前值和預測值保持平。而IMF世界經濟展望中預計2021年美國GDP增速爲4.5%,此前預期爲4.7%;預計2020年美國GDP增速爲-8.0%,此前預期爲-5.9%。此外標普評級表示,預計今年美國經濟將收縮5%,GDP恢復到2019年末水平大概需要兩年時間。

圖表6,數據來源:瑞達期貨,wind

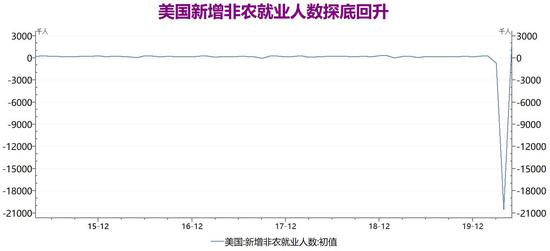

5、美國非農就業數據統計存烏龍

非農就業數據是確定美國經濟狀態的重要指標,也是預測其未來經濟活動水平的重要依據,此外還是判斷美聯儲加息與否以及美元指數走勢的關鍵信息。美國勞工部公佈數據顯示,5月非農就業人口增加250.9萬人,遠高於預期值-800萬人與前值-2053.7萬人。失業率從4月的14.7%下降到13.3%。不過美國勞工部勞動統計局卻表示勞工部的統計數據存在差,沒有將”停薪留職“人員歸類爲失業。5月美國的真實失業率將達到約16.4%。而截至5月中旬,在總共失業的2100萬美國人中,有1500萬人(約佔73%的比重)是處於停薪留職狀態。因而這份數據並不能有效判斷美國經濟是否有效復甦。不過加拿大帝國商業銀行預計美國6月非農就業人口可能新增500-650萬人,可以預判的是美國經濟或已見底。

圖表6,數據來源:瑞達期貨,wind

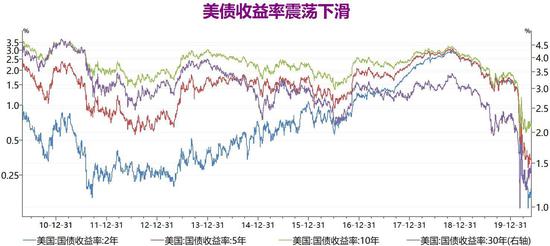

6、2020年上半年美債收益率下滑

美債期限利率倒掛被視作預測美國經濟前景的重要觀察指標。當市場普遍對經濟前景預期樂觀時,融資需求和通脹預期均會相應上升,此變化反映到債券期限利差的結果,就是長期利率與短期利率間利差的擴大;反之,當經濟前景預期變差時,甚至預期將出現衰退時,期限利差就會出現倒掛局面。此前鮑威爾強調說,收益率曲線是美聯儲監控的指標之一,美聯儲將考慮把收益率曲線控制作爲新增工具以刺激低迷的經濟。2019以來,美債收益率整體呈現下滑態勢,這也與年內貴金屬價格上揚相呼應。截止6月26日,兩年期美債收益率報0.17%,年跌89%;五年期美債收益率報0.3%,年跌82%;十年期美債收益率報0.64%,年跌66%;30年期美債收益率報1.37%,年跌42%。不過近期來看,美債收益率於5月底有所止跌,顯示出市場避險情緒有所消化,股市上揚,美指回落。

圖表7,數據來源:瑞達期貨,wind

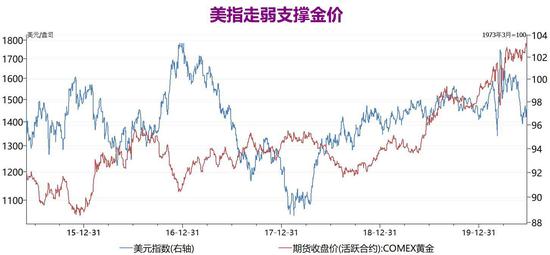

綜上,展望2020年下半年美國經濟,近期美國經濟數據整體表現仍不容樂觀,疫情對於經濟影響持續,並且目前疫情還有反彈跡象,若未能有效的控制疫情,經濟復甦時間將持續拖沓,影響投資者信心。市場普遍預計美國經濟在將至少持續到第三季度纔有望實現正增長。鮑威爾認爲,美國經濟衰退的程度和復甦的速度都高度不確定,前景將主要取決於能否成功遏制病毒傳播以及各級政府在危機過後爲支持經濟復甦所採取的政策行動。但是在人們確信重新參與廣泛活動的安全性之前,美國經濟全面復甦不太可能發生”。此外還需要注意的是2020年的總統大選,英國脫歐以及美國的貿易保護主義、地緣政治等方面仍將持續擾動市場。2020年美國整體經濟下行壓力猶存這使美元指數長期承壓,對貴金屬構成一定支撐。

圖表8,數據來源:瑞達期貨,wind

三、不確定性因素擾動

1、兩國關係不確定性猶存

美國貿易保護主義持續,自2017年11月美國開徵鋼鋁高徵稅點燃全球貿易戰,並激發主要貿易伙伴採取報復行動以來至今,其中兩國貿易緊張關係持續擾動市場,今年以來儘管雙方進行了多輪磋商,但仍未取得實質性進展。5月兩國關係再起波瀾,期間特朗普對兩國關係發表不當言論,兩國避險情緒再次升溫。同時22日美國商務部宣佈對中國33家公司及機構列爲“實體清單”,剝奪了相關企業在美國的貿易機會。此外加拿大不列顛哥倫比亞省高等法院溫哥華28日公佈了孟晚舟引渡案的第一個判決結果,認定華爲公司副董事長、首席財務官孟晚舟符合“雙重犯罪”標準,因此對她的引渡案將繼續審理。對此,中國駐加拿大大使館在推特上發佈聲明回應稱,中方對有關決定表示強烈不滿以及堅決反對,並已向加方提出嚴正交涉。隨着貿易緊張升級和全球金融環境的不確定性反覆,對經濟增長施加下行壓力。特朗普此前曾說並不介意等到明年美國大選後再簽署雙方貿易協議,因而在兩國貿易磋商未能簽署實質性文件之前,不確定猶存。

2、2020下半年美國大選擾動

2020年是每四年一次的美國大選年,爲第59屆美國總統大選。根據現行的美國憲法第22修正案,美國總統任期4年,可以連任一屆。而特朗普被視爲影響全球貿易市場發展的重要人物,將牽動美國政局及影響美股、美指、美債的走向。在歷年美國大選年,其不確定所帶來的影響均或多或少影響金融市場的氛圍,當共和黨總統特朗普和民主黨候選人展開競爭時,市場可能會出現實質性的動盪。此前美國衆院司法委員會彈劾聽證會上,民主黨和共和黨的兩黨議員就彈劾美國總統特朗普調查程序的正當性爭論不休。共和黨抨擊民主黨爲了阻止特朗普連任使盡渾身解數、爲彈劾而彈劾。因此美國大選年所帶來的政治對抗產生不確定性,屆時所產生的風險偏好也將對貴金屬產生一定的影響。

四、供需焦點

1、央行購金—黃金儲備仍表現穩健,但速度放緩

黃金儲備一直是各國國際儲備多元化構成的重要部分。黃金兼具金融和商品的多重屬性,有助於調節和優化國際儲備組合的整體風險收益特性。世界黃金協會最新報告顯示,截至2020年4月底,全球官方黃金儲備共計34891.5噸。儘管俄羅斯履行了暫停購買計劃的承諾,但全球各國央行的黃金儲備仍淨增加了31.6噸。其中,歐元區(包括歐洲央行)共計10773.9噸,佔其外匯總儲備的59.8%。土耳其增加了38.8噸黃金儲備,使其總儲備達到524噸。5月末我國央行黃金儲備數據爲6264萬盎司,即1948.3噸。今年以來,各國央行在其外匯儲備中淨增加了142噸黃金。2019年央行對黃金的購買量爲650.3噸,這是50年來年度購買量第二高的水平,略低於2018年656.2噸的淨購買量。世界黃金協會2020年央行調查發現,全球20%的央行計劃在未來12個月內擴大黃金儲備。各國央行對於黃金儲備的增持數據恰恰表明了,市場對於全球疫情及貿易、地緣政治風險所帶來風險偏好猶存,黃金的避險資產屬性亦是充分展現。

圖表9,數據來源:瑞達期貨,wind

2、黃金供需—供應下降,需求上升

世界黃金協會表示,受到新冠疫情影響,2020年第一季度全球金礦產量降至795.8噸(同比減少3%)的5年低點。而全球黃金總需求小幅增長至1083.8噸(同比增長1%)。其中全球金條與金幣的總投資量降至241.6噸(同比下降6%),金條需求下降19%(至150.4噸),抵消了金幣需求的大幅增長,西方個人投資者的避險買盤令金幣需求飆升36%至76.9噸。另外高盛表示隨着經濟的復甦和對黃金需求的緩和,預計白銀的工業需求將增加,從而推高價格。

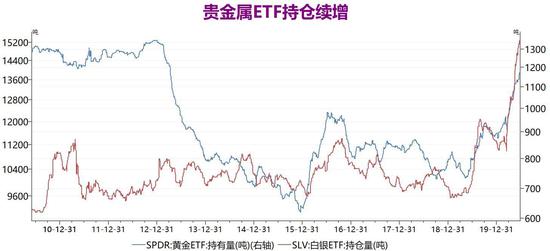

3、投資需求—2020年上半年貴金屬ETF持倉續增

衡量投資者情緒的ETF持倉方面,數據顯示全球規模最大貴金屬ETF持倉均持續上揚。截止至6月26日,SPDR Gold Trust黃金ETF基金持倉量爲1178.9噸,同比增加381.05噸(+48%),較2019年底上升285.65噸,爲連增六個月至2013年4月11日以來新高。(歷史高點爲2012年12月27日創下的1353.35噸)。同時截止至6月26日,iShares Silver Trust白銀ETF持倉量爲15284.03噸,同比大增5336.53噸(+54%),較2019年底上升4005.39噸,爲連增五個月持續刷新紀錄高點。

圖表10,數據來源:瑞達期貨,wind

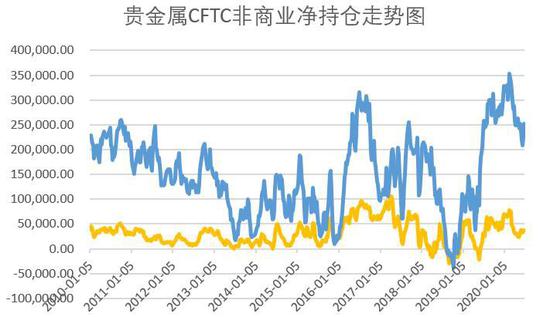

4、投資需求—金銀CFTC持倉均維持淨多狀態

美國商品期貨交易會員會(CFTC)公佈的持倉數據顯示,2020年以來貴金屬持倉均基本維持淨多狀態,其中截至6月23日當週,COMEX黃金淨多持倉爲231957手,較去年同期上升15403手(+7%),較去年年底下降75968手(-23%),顯示黃金多頭氛圍仍佔主導。同時截至6月23日當週,COMEX白銀CFTC非商業淨多頭持倉爲37923手,較2019年末下降31805手(-45%),但較去年同期上升7358手。

圖表11,數據來源:瑞達期貨,wind

五、2020下半年貴金屬行情展望

首先考慮全球經濟增長前景,下半年全球經濟增長將呈弱復甦格局,其中新興經濟體和發達國家之間的增長差異將縮小,美國因疫情較爲嚴峻,經濟重啓任重道遠,同時特朗普政策的不確定性仍將是抑制經濟增長的關鍵因素。歐元區經濟形勢雖然面臨挑戰,但整體疫情控制較爲有效,歐央行認爲下半年經濟積極但溫和的增長,因貿易疲軟,英國脫歐高度不確定性猶存。此外,下半年中國經濟將延續復甦,經濟增速或進一步反彈。在此背景下,隨着美聯儲維持低利率,全球貨幣政策明顯趨松,美指亦跌難漲,整體宏觀氛圍對於貴金屬支撐猶存。基本面上,全球央行對於黃金儲備需求依舊穩健,且受到疫情影響,供應有所下降。不過目前金價處歷史較高點,上漲空間或較爲有限,且需警惕多頭獲利了結打壓。不過相對的,銀價上漲空間仍可期。

綜述,筆者認爲2020年下半年貴金屬價格仍有望表現堅挺,滬金合約的運行區間關注380-420元/克,而滬銀合約的運行區間建議關注4000-4800元/千克。

瑞達期貨