天原集團財技驚人 不轉固不減值或早已潛虧?

新浪財經訊 7月13日,天原集團因變更會計估計被監管問詢。公司將設備折舊年限延長,變更後公司2020財年會計賬面利潤將增加淨利潤5864萬元,占上一年度淨利潤的66%。

一季度虧損擴大 爲增利驚現財技

2020年7月9日,天原集團披露《關於變更會計估計的公告》稱,自2020年7月1日起,將正在使用的與化工產品生產相關的機器設備折舊年限由12年變更爲20年,其他機器設備及其他類別資產折舊年限不變。在扣除企業所得稅的影響後,預計將增加公司2020年度的淨利潤5864萬元左右。

不過僅從公司目前一季度數據來看,業績增收不增利,一季度歸母淨利潤同比下降幅度加大,由上年同期盈利轉向虧損。在虧損擴大的情況下,此次變更會計估計帶來的賬面利潤對今年整體業績的提振或產生較大影響。

天原集團是中國最早的氯鹼化工企業,中國西部最大的氯鹼化工企業,中國最大的電石法聚氯乙烯製造企業。公司集氯鹼化工、精細化工、建築材料、煤化工於一體的企業集團,爲用戶提供聚氯乙烯、燒鹼、水合肼、ADC發泡劑、三聚磷酸鈉、六偏磷酸鈉、水泥、林產化工等系列不同規格型號產品。

2015年至2019年,公司營業收入分別爲107.04億元、125.02億元、152.86億元、181.23億元、231.03億元,同比增速分別爲16.55%、16.8%、22.27%、18.56%、27.48%。可以看出,公司營業收入持續維持兩位數增長,近五年間,收入由百億增至超兩百億。

來源:wind

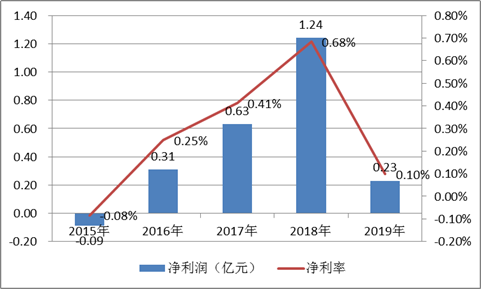

儘管公司營業收入近年持續上漲,但是公司卻表現增收不增利現象。2015年至2019年,公司淨利潤分別爲-0.09億元、0.31億元、0.63億元、1.24億元、0.23億元,對應淨利率分別爲-0.08%、0.25%、0.41%、0.68%、0.10%。可以看出,公司盈利能力極其薄弱。

來源:wind

2020 年一季度公司實現淨利潤-2866.74萬元,歸母淨利潤爲-1806.35%,同比下降138.77%,可以看出公司淨利下滑明顯。

來源:wind

會計估計變更目的可疑 被監管質詢

對於會計估計變更目的,公司稱,一方面近年來公司化工裝置因技術進步和生產運營水平提升,不斷優化採購結構,設備購置均以國際一流或國內一流廠家爲主,目前現有裝置的質量及性能已達到較高水平,且隨現場設備維護、維修工作的精細化管理,設備使用壽命已得到較大的提升,相關機器設備平均使用壽命已超出原有折舊年限,按原折舊年限計提折舊已不能真實反映相關機器設備的實際使用狀況;另一方面,公司目前與化工產品生產相關機器設備折舊年限爲12年,明顯低於同行業上市公司情況。

來源:公告

然而,監管質疑其是否存在有意爲規避虧損而變更會計估計,並同時指出其會計變更是否符合相關規定。

根據最新相關規定,上市公司變更重要會計估計的,應當在董事會審議通過後比照自主變更會計政策履行披露義務。公司會計估計變更應當自董事會、股東大會(如適用)等相關機構審議通過該估計變更事項後生效。達到以下標準之一的,應當在變更生效當期的定期報告披露前將專項審計報告提交股東大會審議:

(一)會計估計變更對最近一個會計年度經審計淨利潤的影響比例超過 50%的;

(二)會計估計變更對最近一期經審計的股東權益的影響比例超過 50%的。

需要指出的是,公司僅披露董事會相關說明、獨董及監事會意見,而會計估計變更決議將在本月下旬召開臨時股東大會進行決議。

公司或早已潛虧?在建工程多年未轉固未減值

根據新浪財經上市公司財報鷹眼預警發現,公司在建工程佔比較高,2019年其在建工程佔資產總額之比高達17.45%。公司存在在建工程項目多年未轉固未減值情況,截止2019年期末,該項目工程期末餘額超過5億元。

來源:新浪財經鷹眼預警

根據2019年年報在建工程明細發現,公司在建工程期末餘額超過23億元,其中彝安煤礦項目累計投入佔預算比例超過100%,但工程項目一直處於在建或部分完工狀態。

來源:公告整理

對於彝安煤礦項目,截止2019年報告期末其在建工程項目金額爲5.36億元,其預算爲4.3億元,工程累計投入佔預算比例爲124.71%。需要指出的是,該項目最早可以追溯到2011年。

2011年年報顯示,彝安煤礦項目工程項目預算爲3.6億元,當年已經投入5995萬元,工程投入佔當時預算之比爲16.65%。2013年該項目工程投入佔預算超過八成時,公司僅將3159萬元轉爲固定資產,此後該項目工程一直較大餘額掛在在建工程科目上。

2014年至2017年,該項目持續累計投入遠超預算,但是項目一直處於在建狀態,並未轉固。2014年,該項目工程投入佔比爲98.55%;2015年該項目工程投入佔比爲100.56%。2016年該項目工程投入佔比爲113.41%,期末在建項目金額爲4.08億元;2017年該項目在建金額爲4.16億元。

2018年公司將預算由3.6億元變更爲4.3億元。值得一提的是,預算變更那年其項目新增投入僅爲690萬元。截止2019年報告期末,該項目期末餘額爲5.36億元,工程累計投入佔變更後預算比例爲124.71%。

可以明確的是,該項目由2013年期末2.65億元增加至2019年的5.36億元,工程跨度較長,其在建項目在此期間一直未轉固。

來源:公告

至此,兩點令人不解,其一,該項目工程持續超過9年,投入早已超過預算,爲何公司還將逾5億元的在建工程項目持續掛賬,是工程未達標還是該項目或早已發生減值呢?其二,該項目預算2018年變更過一次,但2019年完全超預算執行,其工程執行效率是不是有待提高?

對此,專業人士指出,當一個在建項目長期未轉固,則需要警惕以下三大情況,其一,由於在建工程不需要計提折舊,公司是否存在通過延遲轉固美化報表之嫌;其二,公司在建項目歷時多年不轉固且遠超預算,是否說明工程項目已經發生減值,減值計提是否充分值得關注;其三,遲遲不能轉固,是否存在因虛增在建項目而致工程不能驗收情況,衆多在建工程財務造假案例中,存在通過在建工程科目將錢轉給關聯企業或虛構企業,之後通過採購商品的名義流回公司。

值得一提的是,截止2020年一季度,公司短期有息債超過60億元,而公司存量貨幣資金僅爲24.69億元,這或說明公司財務流動性值得引起重視。因此,一方面公司自身內生盈利能力欠缺,另一方面公司或將面臨外部流動性缺口產生的財務壓力,兩層內外壓力夾擊下,其通過財技增加的利潤是否可持續呢?這或需要投資者高度關注。(公司觀察/夏蟲)