下半年全國458個mall爭着開業,場面太熱鬧!

編者按:本文來自 “贏商網” ,作者:周彩雲,36氪經授權發佈。

因疫情影響,上半年全國購物中心開業量大幅縮減,年初計劃在上半年開業的300餘個項目,實際上只開了58個。隨着疫情好轉,購物中心快速“復甦”,下半年或將迎來購物中心集中開業潮。

據贏商大數據層層覈實,2020年下半年全國擬開業購物中心數量約爲458個,商業總體量約4110萬平方米,數量、體量均是年初發布的《2020年全年擬開業購物中心》(數量874個、總體量7923萬平方米)的約五成。下半年擬開業量承載了大部分上半年延期開業的項目。

說明:

1、統計對象爲全國範圍內,商業建築面積≥3萬平方米的集中型零售物業;

2、統計時間截止至2020年7月25日,因數據收集時間週期較長,期間難免出現數據變動,加上今年特殊情況影響,下半年擬開業項目仍存在較大的不確定性,此份名單僅供行業參考。數據如有出入,懇請指正!

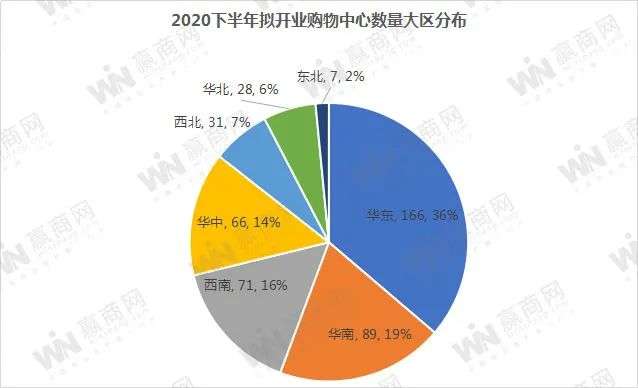

華東區榜首地位不動 華南區位居第二

從大區分佈看,下半年擬開業購物中心各區排位變動不大,華東穩居榜首沒有任何懸念,且與第二位拉開較大差距,華東區項目佔比36%,有輕微下滑的趨勢。華南、西南在第二、第三位之間輪換,華南區佔比19%,西南佔比16%,華中穩定在第四位,佔比14%。西北、華北、東北依次排後,佔比均在個位數,西北區近兩年開業量較之前有所減弱,華北開業量變化幅度不大,東北依舊是最低開業量的區域。

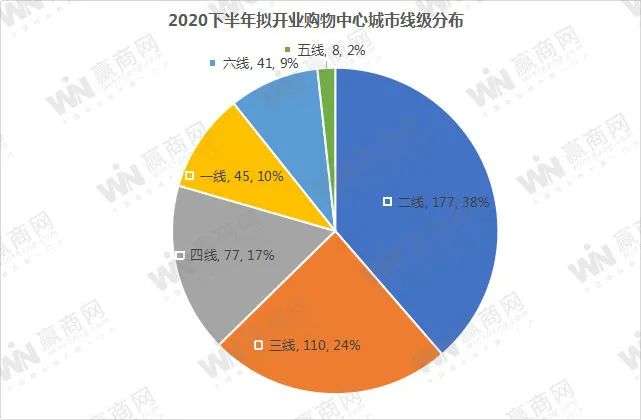

✦ 二、三、四線城市佔據前三

從城市線級分佈看,二、三、四線城市佔據前三,其中二線城市穩居首位,擬開業項目數量達177個,佔比38%;三線城市開業量第二,110個項目,佔比24%,四線城市佔比17%,一線城市、六線城市分別佔比10%、9%,五線城市開業量一直居末位,五線城市包含城市數量少是主要原因。

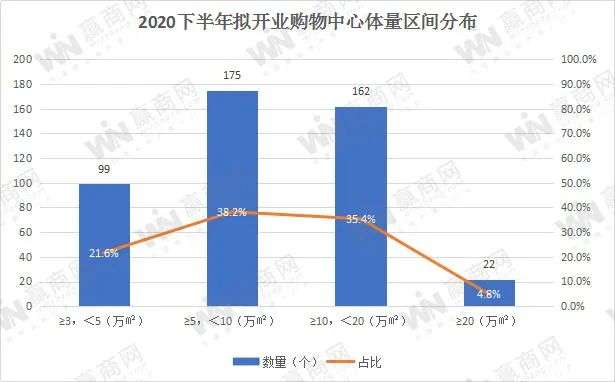

中小體量項目居多 大體量項目佔比逐漸下滑

下半年擬開業購物中心商業體仍小體量、中體量項目居多,其中體量小於10萬平方米的項目約佔6成,10萬平方米以上佔比4成。從各區間看,5~10萬平方米(不含10萬㎡)區間的中體量項目最多,佔比38.2%;

10~20萬平方米(不含20萬㎡)區間項目佔比35.4%,位於第二;

3~5萬平方米(不含5萬㎡)區間項目佔比21.6%,比例較爲穩定;

20萬平方米及以上的大體量項目僅佔4.8%,整體呈現緩慢下滑趨勢。

以下是各區分析

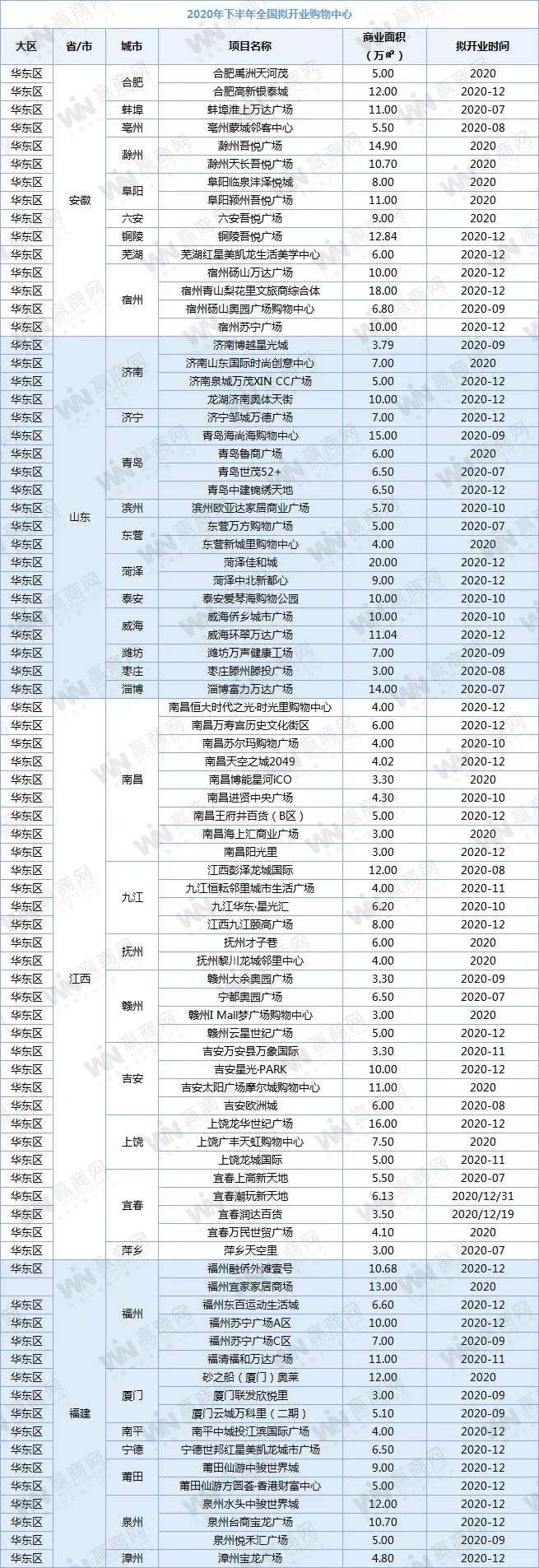

華東區

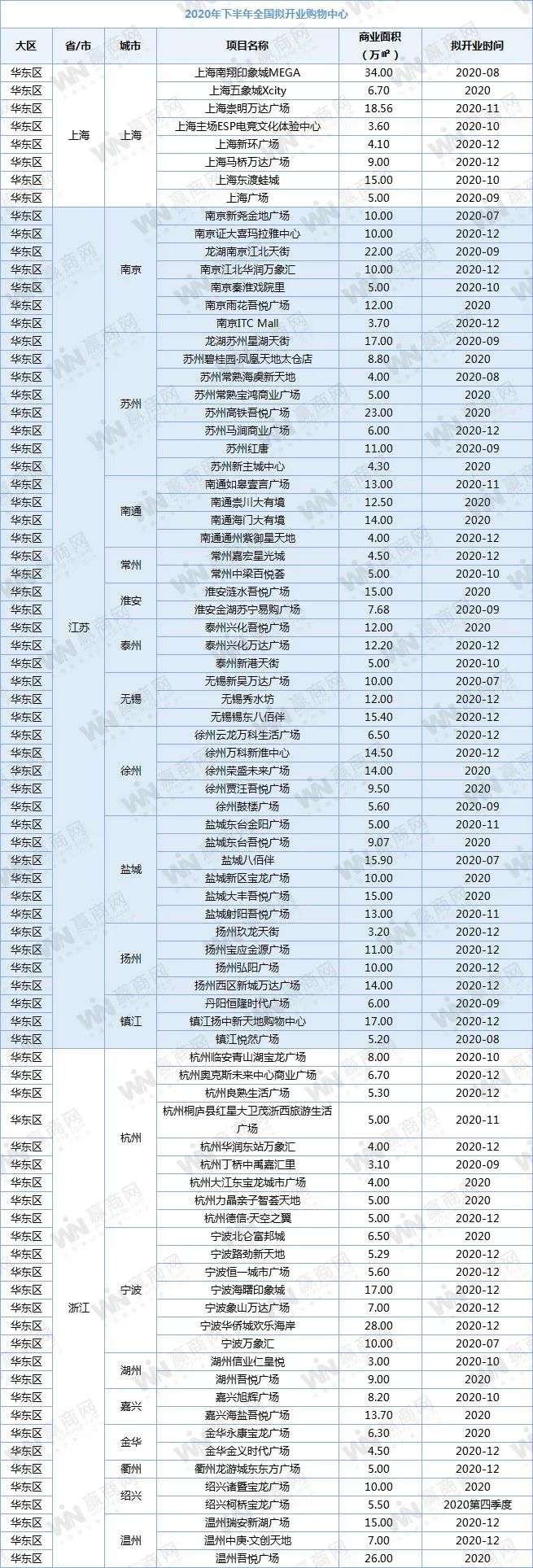

華東區擬開業項目166個,佔全國的36%,江蘇、江西、浙江擬開業量最大,均在20個以上,江蘇獨佔47席,江西31個項目,浙江28個項目,值得關注的是,江西擬開業量超越浙江還是首次,商業活躍度顯著提升。

上海:上半年,上海首次出現購物中心零開業,下半年將有8個項目計劃開業,總體量約96萬平方米。但相較於2018年開業27個購物中心,2019年開業36個購物中心,上海2020年的開業量將呈現大幅下滑狀態。

部分典型項目:南翔印象城MEGA、上海主場ESP電競文化體驗中心、上海崇明萬達廣場、上海東渡蛙城

江蘇:江蘇是華東區下半年開業購物中心的“主力軍”,獨佔47席,其中蘇州有8個項目,南京7個項目,鹽城、徐州分別有6個、5個項目,其餘項目分佈7個城市。從連鎖品牌看,8個吾悅廣場、3個萬達廣場、2個龍湖天街……顯然,新城控股下半年的“主場”是江蘇市場。

部分典型項目:南京證大喜瑪拉雅中心、龍湖南京江北天街、龍湖蘇州星湖天街、蘇州高鐵吾悅廣場、南京雨花吾悅廣場

浙江:浙江擬開業購物中心28個,杭州和寧波是主要分佈城市,分別有9個、7個購物中心,其他項目則分別佈於溫州、紹興、湖州、金華、嘉興、衢州六個城市。寶龍和新城是兩大龍頭,分別佈局5個寶龍城市廣場,以及3個吾悅廣場。

部分典型項目:杭州臨安青山湖寶龍廣場、杭州華潤東站萬象匯、寧波海曙印象城、寧波華僑城歡樂海岸、寧波萬象匯

江西:江西擬開業購物中心31個,首次超越浙江。從項目分佈看,省會城市南昌佔9個,九江、吉安、贛州、宜春四城市各佔4個,上饒3個,撫州2個,萍鄉1個。江西以小體量項目居多,10萬平方米以上的僅3個,奧園在贛州佈局2個項目,分別是贛州大餘奧園廣場、寧都奧園廣場。

部分典型項目:南昌博能星河iCO、南昌王府井百貨(B區)、吉安星光·PARK、寧都奧園廣場、上饒龍華世紀廣場、南昌萬壽宮歷史文化街區

山東:山東擬開業購物中心20個,濟南、青島各佔4個,威海、菏澤、東營各2個,其餘城市還有濱州、濟寧、泰安、濰坊、棗莊、淄博各1個項目。

部分典型項目:龍湖濟南奧體天街、青島海尚海購物中心、青島世茂52+、泰安愛琴海購物公園

安徽:安徽擬開業購物中心15個,下沉市場分佈較多,省會城市合肥僅2個項目,宿州4個、阜陽、滁州各2個,蚌埠、亳州、六安、銅陵、蕪湖各1個。新城控股在安徽市場佈局也相當明顯,5個吾悅廣場,主要分佈在下沉市場,包括滁州、銅陵、六安、阜陽。

部分典型項目:合肥高新銀泰城、蚌埠淮上萬達廣場、滁州吾悅廣場、六安吾悅廣場、宿州碭山萬達廣場

福建:福建下半年擬開業項目17個,福州6個、廈門、泉州各3個,其餘的分佈在莆田、南平、寧德、漳州四個城市。福建項目以閩企開發商爲主,包括寶龍、聯發、世紀金源、中駿、融僑等房企。

部分典型項目:福州融僑外灘壹號、福州宜家家居商場、福州東百運動生活城、福州蘇寧廣場A區、福州蘇寧廣場C區、砂之船(廈門)奧萊、泉州水頭中駿世界城、泉州臺商寶龍廣場

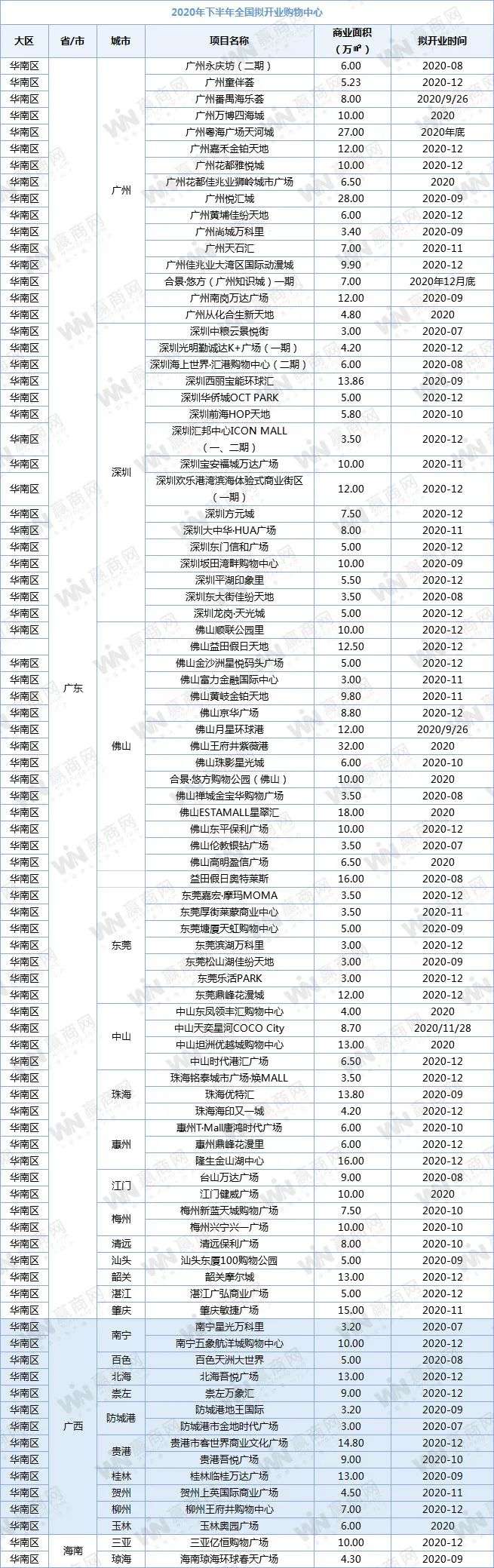

華南區

華南區擬開業項目89個,佔比19%,超八成在廣東省,共74項目,是全國開業量最大的省份,此外廣西13個,海南2個。

廣東:廣東擬開業項目分佈14個城市,廣州、深圳、佛山是主要聚集城市,廣州、深圳均爲16個,佛山15個,佛山開業量持續活躍,直追廣深。東莞、珠海、中山、均有3個及以上項目。值得注意的是,佳兆業在珠三角將有5個項目開業,萬達將有廣州南崗、深圳寶安、江門台山3座萬達廣場開業。

部分典型項目:廣州悅匯城、廣州南崗萬達廣場、廣州嘉禾金鉑天地、廣州粵海廣場天河城;深圳海上世界·匯港購物中心(二期)、深圳西麗寶能環球匯、深圳寶安福城萬達廣場、佛山月星環球港、佛山王府井紫薇港、佛山ESTAMALL星翠匯

廣西:廣西擬開業項目13個,分散在10個城市,省會南寧僅2個項目,防城港、貴港各2個,百色、北海、崇左、桂林、賀州、柳州、玉林各1個。

部分典型項目:南寧五象航洋城購物中心、南寧星光萬科裏、桂林臨桂萬達廣場、崇左萬象匯、貴港吾悅廣場、北海吾悅廣場、柳州王府井購物中心

海南:海南僅2個項目,即三亞億恆購物廣場、瓊海環球春天廣場。

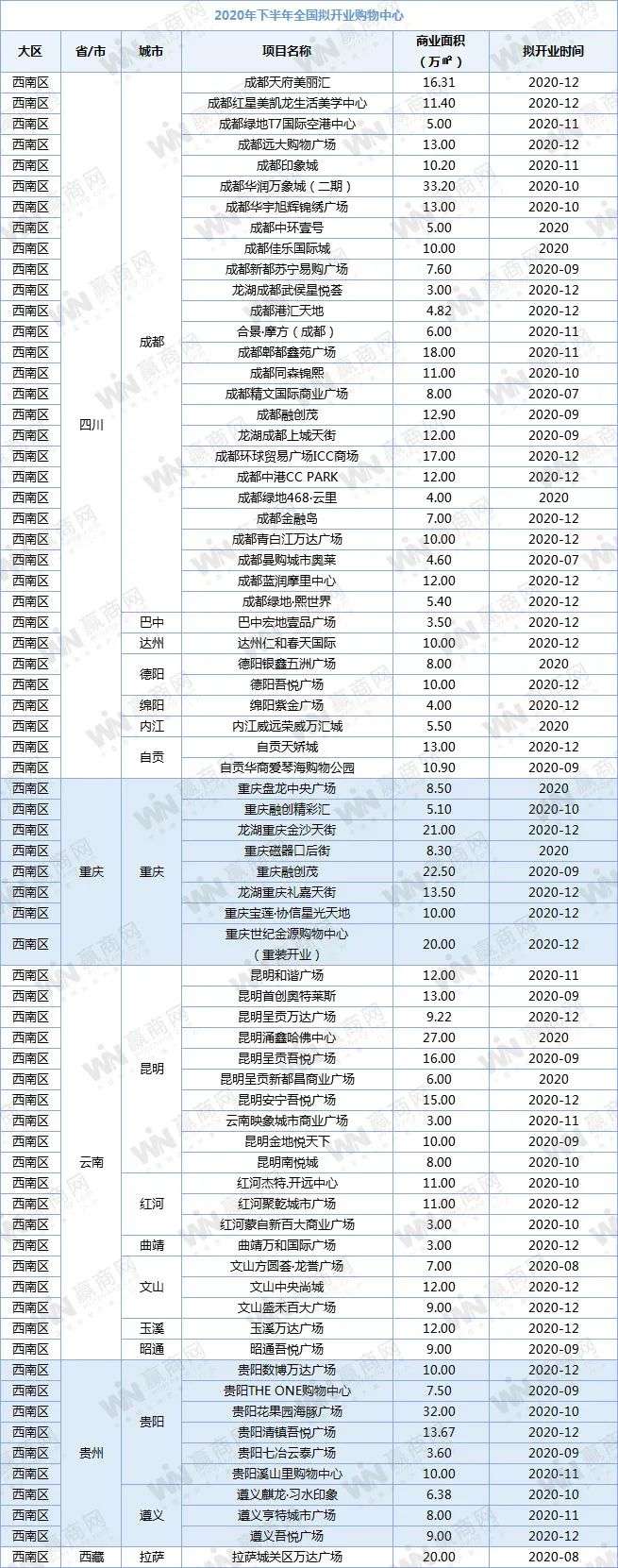

西南區

西南擬開業項目71個,佔比16%,與華南有一定差距,其中四川佔了近半,雲南擬開業量一舉超越重慶,是重慶的2倍有餘,貴州擬開業量9個,超越重慶,重慶僅8個項目,西藏1個項目。雲南、貴州商業後發潛力強勁。

四川:四川擬開業項目34個,成都佔了26個,其餘分佈德陽、自貢、巴中、達州、綿陽、內江6個城市。

部分典型項目:龍湖成都上城天街、成都融創茂、成都印象城、成都華潤萬象城(二期)、成都遠大購物廣場、成都天府美麗匯、成都郫都鑫苑廣場

重慶:重慶擬開業項目8個,主要在覈心城區,其中沙坪壩區3個,九龍坡區2個,渝北區1個,銅梁、黔江各1個。項目體量較大,10萬平方米及以上的項目共5個。

部分典型項目:龍湖重慶金沙天街、重慶磁器口后街、重慶融創茂、重慶寶蓮·協信星光天地、重慶世紀金源購物中心

雲南:雲南擬開業項目19個,甩重慶一大截。其中昆明10個,佔過半,另外9個分佈在5個下沉城市,紅河、文山各3個,曲靖、玉溪、昭通各1個。值得注意的是,新城控股下半年在雲南將有3個吾悅廣場開業,昆明2個,昭通1個,開始落地雲南下沉市場。

部分典型項目:昆明首創奧特萊斯、昆明呈貢萬達廣場、昆明呈貢吾悅廣場、昆明安寧吾悅廣場、玉溪萬達廣場

貴州:貴州下半年擬開業項目9個,僅分佈2個城市,貴陽6個,遵義3個。新城控股在貴州亦將有2個項目開業。近期,貴州新建開建項目相當活躍,上半年簽約多個大型項目,未來商業發展潛力強勁。

部分典型項目:貴陽THE ONE購物中心、貴陽花果園海豚廣場、貴陽清鎮吾悅廣場、貴陽溪山裏購物中心、遵義吾悅廣場

西藏:西藏僅1個開業項目,即拉薩城關區萬達廣場,商業體量達20萬平方米,預計8月8日開業。目前,西藏商業發展整體還處於較低水平。

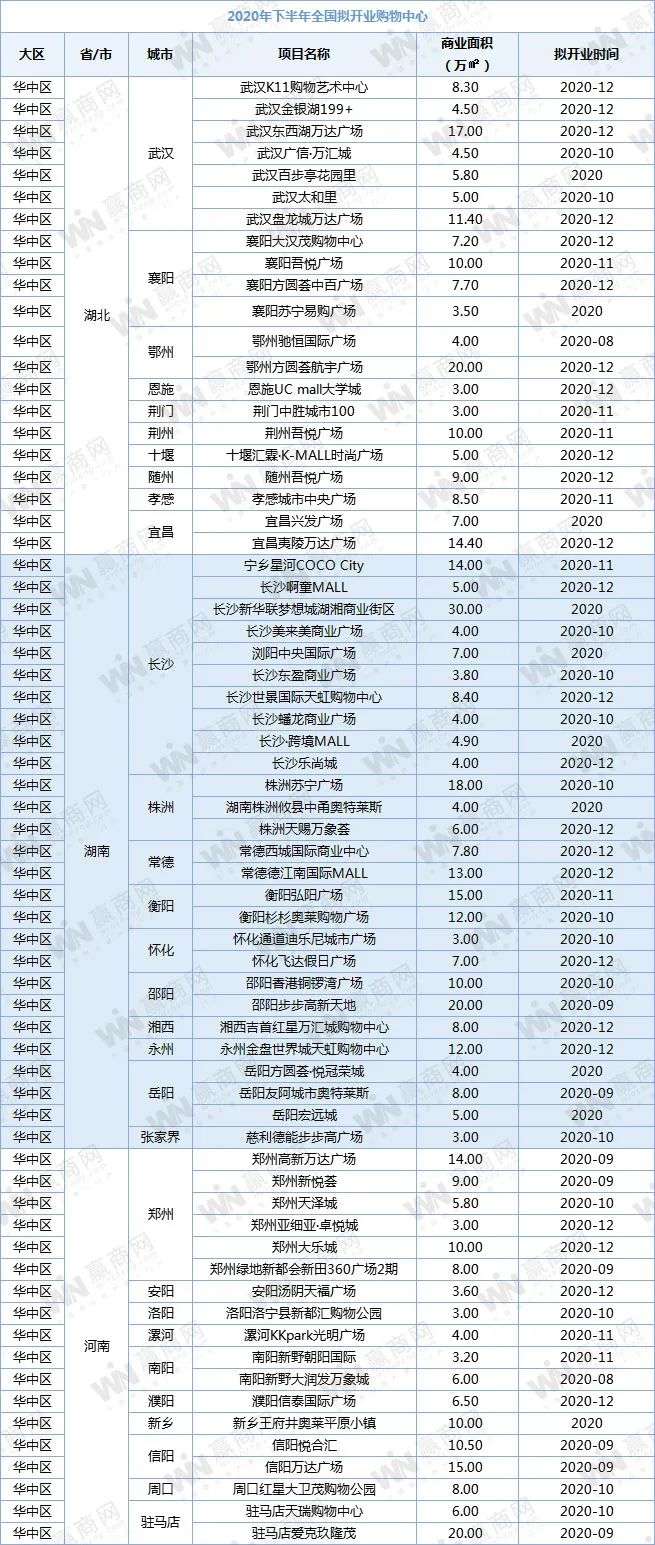

華中區

華中下半年擬開業項目66個,佔比14%,其中湖南擬開業項目最多,共27個項目,其次是湖北21個,河南19個。

湖南:湖南擬開業項目27個,分佈較散,其中省會城市長沙有10個項目,株洲、岳陽各3個,常德、衡陽、懷化、邵陽各2個,湘西、永州、張家界各1個項目。湖南本土企業步步高佈局了2個項目,此外,星河商置、杉杉集團、蘇寧、天虹、新華聯、香港銅鑼等企業均在湖南有所佈局。值得注意的是,湖南將有三大奧特萊斯項目,分別爲:岳陽友阿城市奧特萊斯、株洲攸縣中甬奧特萊斯、衡陽杉杉奧萊購物廣場。

部分典型項目:邵陽步步高新天地、寧鄉星河COCO City、岳陽友阿城市奧特萊斯、長沙新華聯夢想城湖湘商業街區、衡陽弘陽廣場、衡陽杉杉奧萊購物廣場、長沙世景國際天虹購物中心、長沙·跨境MALL

湖北:湖北21個項目,7個在省會武漢,14個在下沉市場,其中襄陽擬開業量較大,4個項目,鄂州、宜昌各2個項目,恩施、荊門、荊州、十堰、隨州、孝感均爲1個項目。新城控股在武漢下沉市場佈局密集,隨州、荊州、襄陽三個吾悅廣場將開業;世紀金源落地2個方圓薈項目,萬達在武漢再佈局2座萬達廣場。

部分典型項目:武漢K11購物藝術中心、武漢盤龍城萬達廣場、武漢金銀湖萬達廣場、襄陽吾悅廣場、襄陽方圓薈中百廣場、武漢百步亭花園裏、鄂州方圓薈航宇廣場

河南:河南下半年擬開業項目18個,鄭州6個,駐馬店3個,信陽2個,安陽、洛陽、漯河、南陽、濮陽、新鄉、周口7個城市各1個項目。鄭州本土企業亞細亞,以及外來企業萬達、王府井、愛琴海商業等均有項目。

部分典型項目:鄭州高新萬達廣場、鄭州新悅薈、鄭州大樂城、鄭州綠地新都會新田360廣場2期、新鄉王府井奧萊平原小鎮、信陽萬達廣場

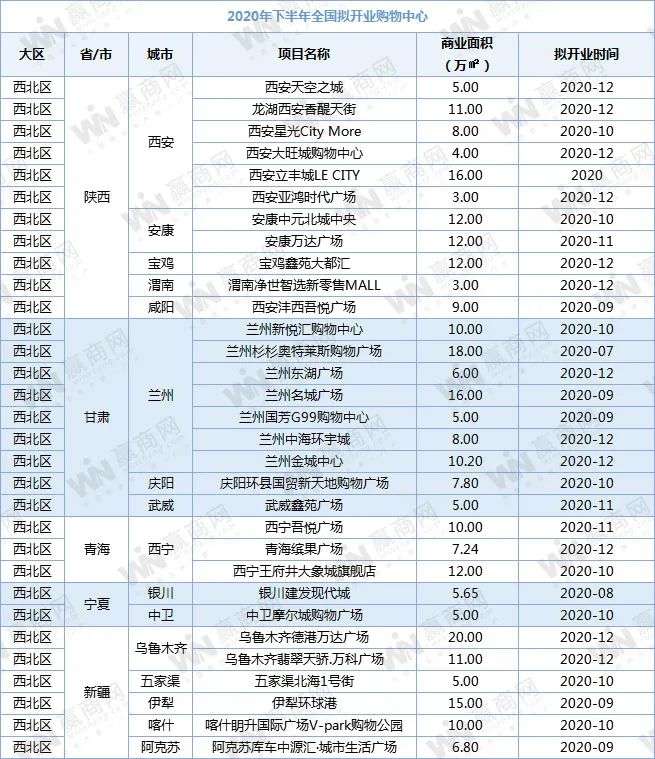

西北區

西北區下半年擬開業項目31個,佔比7%,陝西11個,開業量有明顯下滑趨勢。甘肅9個,直追陝西,新疆6個,青海3個,寧夏2個。

陝西:陝西11個項目,西安佔了過半,共6個,其餘項目分佈安康2個,寶雞、渭南、咸陽各1個。

部分典型項目:龍湖西安香醍天街、西安灃西吾悅廣場、西安星光City More、西安立豐城LE CITY、安康萬達廣場、寶雞鑫苑大都匯

甘肅:甘肅9個項目,主要在省會,蘭州7個,武威、慶陽各1個。

部分典型項目:蘭州杉杉奧特萊斯購物廣場、蘭州名城廣場、蘭州國芳G99購物中心、蘭州中海環宇城

新疆:新疆6個項目,分佈5個城市,烏魯木齊2個,阿克蘇、喀什、五家渠、伊利各有1個。萬達、月星集團、萬科均有項目。新疆項目多爲大體量購物中心,其中10萬平方米及以上的項目共4個,烏魯木齊德港萬達廣場體量體量最大,達20萬平方米,伊犁環球港體量15萬平方米,烏魯木齊翡翠天驕.萬科廣場體量達11萬平方米,喀什眀升國際廣場V-park購物公園體量達10萬平方米。

青海:青海3個項目,分別是:西寧王府井大象城旗艦店、西寧吾悅廣場、青海繽果廣場。

寧夏:寧夏2個項目,分別是:銀川建發現代城、中衛摩爾城購物廣場

華北區

華北區下半年擬開業項目共28個,其中河北、山西是主要供應城市,分別有10個,9個,北京僅5個項目,此外,天津、內蒙古各2個。

河北:河北擬開業項目並非以省會爲中心,而是以周邊城市爲主,其中廊坊3個,邯鄲、唐山各2個,石家莊1個,保定、滄州各1個。河北項目多數體量較大,10萬平方米及以上的共7個,萬達、新城控股、弘陽、世紀金源等房企在此均有佈局。

部分典型項目:廊坊燕郊弘陽廣場、石家莊辛集天潤廣場、唐山吾悅廣場、邯鄲萬達廣場、滄州金寶方圓薈購物中心

山西:山西9個擬開業項目,明顯以省會城市爲中心,太原佔據5個,運城、呂梁、臨汾、晉中四個城市城市各1個。除運城方圓薈購物中心外,其餘均爲非連鎖項目。

天津:天津2個項目,均是大體量項目,其中武清萬達廣場商業體量19.2萬平方米,新海新區的天津生態城愛琴海購物公園14萬平方米。

內蒙古:內蒙古2個項目,分別是包頭昆區吾悅廣場及赤峯龍騰奧萊廣場。

東北區

東北下半年擬開業項目7個,是全國開業量最小的大區,同時,項目以小體量爲主,商業總體量合計僅39萬平方米。從分佈看,吉林3個,均位於長春;遼寧4個,瀋陽2個,撫順、鞍山各1個。