客戶包括迪士尼等、貿易收入異常猛增 國立科技業務模式蹊蹺?

原標題:這家公司客戶有迪士尼和BURBERRY,貿易收入異常猛增,業務模式蹊蹺?

文/翠鳥資本

客戶身份有古怪。

圖片來源於官網

要論今年截至到目前爲止A股的炒作熱點,受新冠疫情影響而大起大落的口罩概念和 “一盔一帶”安全守護行動而風生水起的頭盔概念必定入選其中,但如此熱度卻並沒有給被稱爲“口罩頭盔雙概念股”的國立科技(300716.SZ)帶來業績的爆發性增長。

關注函四大問題

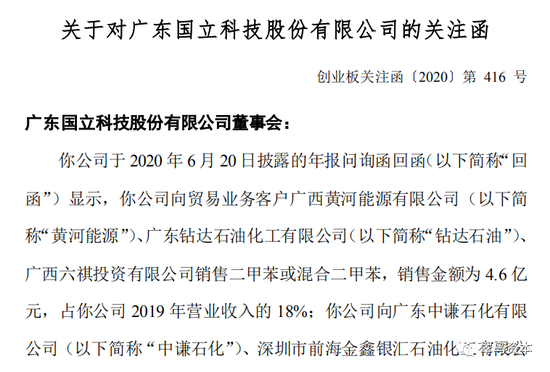

國立科技於8月27日披露的半年報顯示,公司上半年營收同比大幅增長35.8%的情況下,淨利潤卻由盈轉虧;同時公司在隨後的8月28日收到了深交所關注函,深交所要求公司根據媒體報道說明回函中認定柯永進爲茂名富達實際控制人的原因,回函中對主要客戶、供應商關聯關係的披露是否準確、完整?是否具備商業實質?是否損害上市公司利益?

關注函主要就此前國立科技6月份針對深交所問詢函的回函以及媒體所報道的問題要求國立科技做出說明,其中要求說明以下四個問題:

1. “回函中認定柯永進爲茂名富達實際控制人的原因,公司二甲苯貿易業務客戶、供應商是否存在任何形式的關聯關係,其人員、資產、財務、經濟決策是否相互獨立,柯永進或鑽達集團是否能夠對你公司相關客戶和供應商實施最終控制,回函對主要客戶、供應商關聯關係的披露是否準確、完整”;

2. “逐筆列示 2019 年二甲苯貿易業務銷售及對應採購合同的簽署時間,採購及銷售數量、金額,採購及銷售商品簽收時間,收付款日期,定價依據及公允性”;

3. 說明“公司開展二甲苯貿易業務的原因,與現有業務的聯繫,主要客戶及供應商註冊地址相近、人員及聯繫方式相同、屬於同一企業集團的原因及合理性,你公司對供應商及客戶的選擇是否獨立,供應商及客戶是否存在綁定關係、是否爲經銷商,如是,請說明供應商及客戶均爲經銷商的原因及合理性,相關貿易業務是否具有商業實質”;

4. 說明“公司與供應商及客戶的結算方式及結算週期,量化說明相關業務對你公司現金流量的影響,結合客戶、供應商的履約能力說明相關預付款項、應收款項是否存在減值跡象,相關業務是否實質上構成對外提供財務資助,是否存在損害上市公司利益的情形。”

中報同比收入大增淨利卻轉虧

國立科技半年報顯示,公司2020上半年實現營業總收入11.9億,同比增長35.8%;實現歸屬於上市公司股東的淨利潤爲-6160.1萬,而上年同期爲2360.6萬元,淨利潤由盈轉虧。此外報告期內,公司毛利率爲5.4%,同比大幅下降7.6個百分點;淨利率爲-6.4%,同比降低8.7個百分點。

公司2020半年度營業成本爲11.2億,同比增長47.6%,高於營業收入35.8%的增速;期間費用率爲10.8%,同比升高1.5%,期間費用大幅上升;而與之對應的是,經營性現金流由1143.2萬下降至-6740.5萬,同比下降689.6%;研發投入爲2465.4萬,同比下降54.5%。

國立科技表示,公司營業收入增長而盈利能力下滑的原因主要包括受新冠疫情影響,公司及上下游企業復工時間普遍延遲,產量及下游訂單減少,成本上升、產品結構變化導致的毛利率下降、費用增加以及合併範圍內子公司虧損等因素。

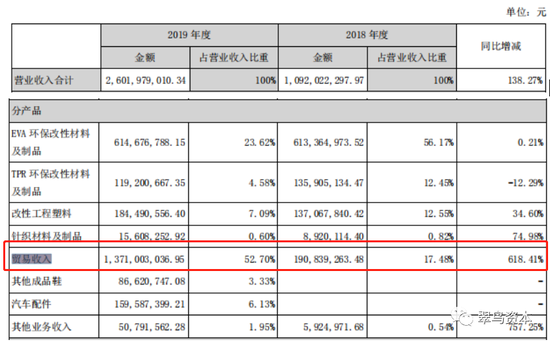

從國立科技中報披露的業務結構來看,“貿易收入”是國立科技營業收入的主要來源,“貿易收入”營業收入爲6.5億,營收佔比爲55.8%,毛利率爲1.8%;而查詢公司2019年年報可知,2019年公司“貿易收入”營業收入爲13.7億,營收佔比爲53.7%,毛利率只有1.5%。

公開資料顯示,國立科技成立於2002年4月,主營業務是低碳、環保、再生高分子材料及高分子材料製品的研發、生產、銷售和技術服務,2017年在深交所創業板上市。

公司主要產品爲EVA/TPR環保材料及其製品、改性工程塑料、RB橡塑材料及其製品、飛織製品及成品鞋、智能電子產品和新能源汽車新材料。

公司的客戶不乏知名企業,如:CROCS(卡駱馳)、DECATHLON(迪卡儂)、WALMART(沃爾瑪)、SKECHERS(斯凱奇)、AMAZON(亞馬遜)、迪士尼(DISNEY)、ZARA,更有BURBERRY這樣的奢侈品企業。

但稍顯尷尬的是,作爲化工企業的國立科技,“貿易收入”卻成了其營收的主要來源,而查看數據不難發現,僅有不到2%毛利率的貿易業務是典型的做規模不賺錢的業務。

貿易收入異常猛增遭深交所問詢

其實,國立科技的貿易業務才僅僅剛開拓不到兩年,卻在如此短的時間內成爲公司的主要營收來源,讓人不免心生疑問公司是如何做到的。

根據公開資料,2018年9月,國立科技以控股子公司廣東國立供應鏈管理有限公司(下稱“國立供應鏈”)爲經營主體開拓了貿易業務,從事大宗商品批發和貿易服務,主營產品包括二甲苯、EVA、PVC、乙二醇等產品。

據國立科技披露的2019年年報顯示,2018年公司貿易業務實現收入1.91億元,2019年貿易業務實現收入13.71億元,同比增長618.41%。

2020年6月,深交所針對國立科技2019年年報發出問詢函,僅僅成立不到兩年卻實現了營收超6倍增長的貿易業務成爲了問詢重點,深交所要求公司披露貿易業務大幅增長的原因及合理性;若存在公司客戶同時作爲公司供應商的,需說明交易的商業合理性。

但國立科技在回覆深交所此次問詢函時表示,公司除了客戶之一與供應商之一同屬自然人柯永進控制外,貿易業務前五大客戶不存在客戶同時作爲公司供應商的情況。

國立科技顯然想要表達的是,貿易業務收入的大幅增長是市場的需求導致的,而公司的產品在市場上具有核心競爭力,然而事實真是如此嗎?

媒體報道引深交所再下關注函

不久後的7月27日,每經刊發的獨家調查報道《口罩頭盔“雙概念股”國立科技業績疑雲:貿易收入猛增6倍,五家客戶及供應商竟是“一家人”?》指出,國立科技客戶同時爲供應商的情況,遠不止其披露的那麼簡單。

據報道,每經記者通過現場調查、員工採訪、公開資料梳理,發現國立科技的化工貿易業務中,有三家客戶與兩家供應商同屬柯永進擔任董事長的鑽達集團,在鑽達集團的官網、官方微信公衆號或宣傳片中均被表述爲鑽達集團下屬企業,甚至有部分公司還在一起辦公,在註冊地址、聯繫方式、股權關係、業務經營方面有重疊之處。

而且巧合的是,這些供應商和客戶與國立科技交易的產品均爲二甲苯,且根據記者調查情況,國立科技的部分客戶和供應商相識,甚至可能存在供應商同時爲客戶的情況,但其客戶在採購二甲苯時卻願意多通過國立科技這一道環節、增加流轉成本,業務模式十分蹊蹺。

2020年8月28日晚間,深交所創業板公司管理部對國立科技發出關注函。

截至本文發稿,國立科技尚未對深交所的關注函做出回應,真實情況到底爲何尚不可知,但我們將就該事件進行持續關注,也希望最後國立科技能給廣大投資者一個滿意的答覆。