思瑞浦首日大漲77% 業績高增長持續性待考

原標題:財說| 華爲哈勃第一股思瑞浦首日大漲77%,業績高增長持續性待考

記者 | 曹立CL

編輯 | 陳菲遐

哈勃科技投資有限公司(下稱“哈勃投資”)參股的公司——思瑞浦微電子科技(蘇州)股份有限公司(以下簡稱“思瑞浦”)已經登陸科創板。上市首日,思瑞浦股價漲幅77.17%,報收205元/股,市值164億元。

參股方哈勃投資背後站着的正是華爲。思瑞浦主營業務爲模擬電路芯片的研發和銷售,2020年上半年,思瑞浦淨利潤大漲737%。但是,這種高速增長可以延續嗎?

哈勃第一股

思瑞浦的招股書顯示,2019年4月1日,公司股東大會同意哈勃投資向公司增資7200萬元,而哈勃投資成立於2019年4月23日,由華爲100%控股,哈勃投資對於思瑞浦的投資計劃甚至早於其成立之時,迫切程度可見一斑。

華爲對思瑞浦的興趣可能在於產品上的互補性。

思瑞浦主要產品爲高性能模擬芯片,其中部分產品可用於通訊基站中對電源信號的調理和濾波。

相比之下,華爲海思更專注於數字芯片的研發,很少涉及模擬芯片。

模擬芯片可分爲兩大類,一類是電源管理芯片,一類是信號鏈芯片。信號鏈產品包括放大器、AD轉換器等,電源管理產品則包括AC/DC,DC/DC等。

數據來源:創道諮詢,界面新聞研究部

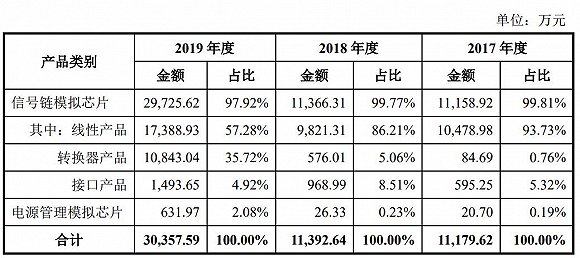

目前A股中的聖邦股份(300661.SZ)是電源管理芯片企業的典型代表,其來自電源管理芯片的收入達到近70%。思瑞浦則是信號鏈芯片中的代表,2019年信號鏈模擬芯片佔營收的比例達到97.92%。

數據來源:招股書,界面新聞研究部

過度依賴華爲

營收方面,2017至2019年,思瑞浦分別實現營收1.12億元、1.14億元和3.04億元,其中2019年增速最爲明顯,同比增長166.67%,2020年上半年,公司實現營收3.02億元,同比高增211.45%。淨利潤方面,2017至2020年上半年分別爲512.47萬、-881.94萬、0.71億和1.22億。其中,2020年上半年淨利潤同比增長高達737.41%。

數據來源:招股書,界面新聞研究部

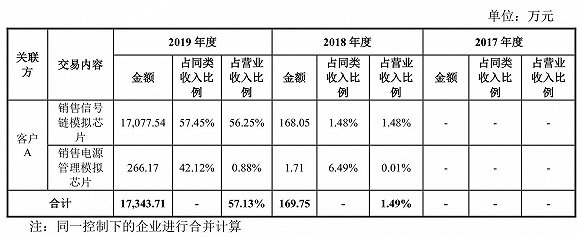

思瑞浦之所以能在2019年實現高速增長,最主要是實現了對客戶A的突破。2018年公司對客戶A銷售信號鏈模擬芯片收入僅爲168萬元,到2019年就劇增至1.7億元。

2019年,公司對客戶A的銷售收入佔比高達57.13%,而且這個客戶A還是公司的關聯方。

數據來源:招股書,界面新聞研究部

不難猜到,這家客戶A正是華爲。

公司招股書中提到,關聯客戶A系本土信息與通信基礎設施提供商,因近些年美國政府採取“實體清單”、“淨化網絡計劃”等多種措施打壓中國的通信及互聯網等相關企業,相關打壓政策將對客戶A產生不利或者潛在不利影響。

思瑞浦對華爲的依賴還在進一步加深。2020年上半年,公司預計向客戶A的銷售收入同比增長超過600%,而其他業務同比增長約80%,公司對客戶A的關聯銷售佔比進一步提高。

高增長持續性待考

近期信達證券發佈的研究報告指出,受外界因素影響,思瑞浦大客戶訂單出現波動。

思瑞浦在招股書中預測,2020年三季度營收區間爲0.78億元到1.48億元,同比增長-11.9%到66.94%;歸母淨利潤-78.84 萬元到 4405.96 萬元,同比增長-103.05%到 70.64%,而公司2020年二季度的營收和淨利潤分別爲1.74億元和7901.28萬元。可以看出,思瑞浦三季度業績相比二季度環比下滑十分明顯。

考慮到三季度一般是電子行業的旺季,思瑞浦業績環比下滑顯得有些反常。

對於思瑞浦2020全年的淨利潤預測,券商普遍比較謹慎,信達證券和國元證券分別預測爲1.47億元和1.49億元,而此前思瑞浦對於2020年前三季度的淨利潤預測爲1.21億元到1.66億元。

對於思瑞浦來說,華爲已經從增長動力演變成了最大的不確定因素。

公司招股書中甚至對“最極端”的風險進行了如下提示:美國商務部已將華爲列入“實體清單”,該等情形下,公司業務存在被美國政府施加限制的風險,甚至可能對公司的正常經營造成重大不利影響。

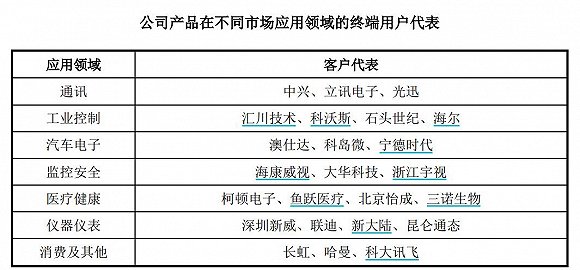

思瑞浦在招股書中也是有意弱化華爲的影響,在公司產品的用戶代表中,通訊行業中甚至沒有出現華爲。

數據來源:招股書,界面新聞研究部

從上市首日上市看,市場對於思瑞浦的成長性仍有疑慮,對比同爲模擬芯片的其他A股公司,思瑞浦市盈率(TTM)爲92.6倍,顯著偏低。

數據來源:Wind,界面新聞研究部