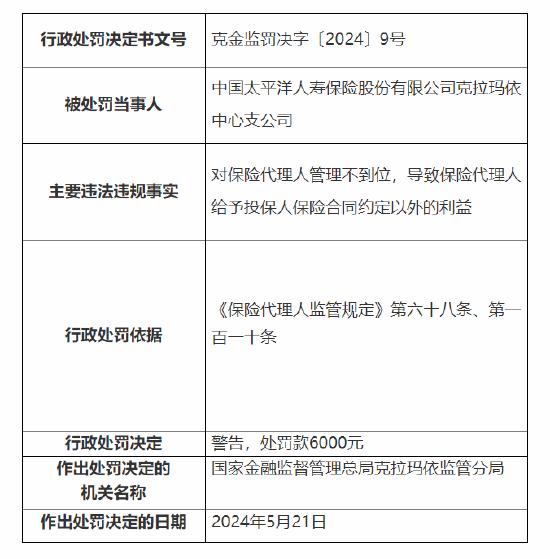

事關1200萬從業人員、3萬多家機構 銀保監會這項新規出爐

原標題:事關1200萬從業人員、3萬多家機構!銀保監會這項新規出爐,你買保險更安心了

900萬個人保險代理人,300萬保險中介機構從業人員,迎來統一的監管新規。

銀保監會網站23日消息,銀保監會近日正式印發《保險代理人監管規定》(以下簡稱《規定》),自2021年1月1日起施行。

本次新規的特色之一,便是把保險專業代理機構、保險兼業代理機構和個人保險代理人納入同一部規章進行規範調整,建立了相對統一的基本監管標準和規則,涉及機構多、人員廣。

圖片來源:銀保監會網站

保險中介三部曲——《保險代理人監管規定》《保險經紀人監管規定》《保險公估人監管規定》共同構建的保險中介制度框架基本建立完成。

各類保險代理人的統一規範

保險代理人是指根據保險公司的委託,向保險公司收取佣金,在保險公司授權的範圍內代爲辦理保險業務的機構或者個人,包括保險專業代理機構、保險兼業代理機構及個人保險代理人。

截至目前,全國共有保險專業代理法人機構1776家,保險兼業代理機構3.2萬家、網點22萬個,個人保險代理人900萬人,保險中介機構從業人員300萬人。

《規定》理順了法律關係,根據《保險法》對保險代理人的定義,把保險專業代理機構、保險兼業代理機構和個人保險代理人納入同一部門規章中規範調整;統一了適用規則,對各類保險代理人在經營規則、市場退出和法律責任等方面建立了相對統一的基本監管標準和規則,進一步維護了市場公平。

《規定》明確,強化事中事後監管,理順了“先照後證”的流程,作出一系列制度安排,完善准入退出管理。強化保險機構主體責任,優化分支機構管理,強化機構自我管控,進一步整肅市場秩序。

銀保監會指出,《規定》的出臺標誌着以《保險代理人監管規定》《保險經紀人監管規定》《保險公估人監管規定》三部規章共同構建的保險中介制度框架基本建立完成,形成《保險法》爲統領,三部規章爲主幹,多個規範性文件爲支撐的科學監管制度體系。

《規定》的另一個顯著變化,是取消了許可證3年有效期的設置。銀保監會相關負責人指出,此舉將激發企業活力,支持優質公司加快發展,同時,保險監管部門將進一步完善監管手段,加大對擾亂市場的劣質公司的檢查和處罰力度,實現扶優限劣。

專業、兼業代理機構各有監管重點

對於保險專業代理機構,《規定》的要求主要有四大方面:

一是加強市場準入管理,強化對其股東的審查,並對股東的出資能力作出要求,在資本金託管、治理結構、內控制度及商業模式等方面也作出規定。

二是加強分支機構管控,列明設立分支機構應當符合的具體條件,同時進一步強化保險專業代理法人機構的管控責任。

三是理順後置審批流程,要求此類機構取得許可證後,應及時在監管信息系統中登記相關信息;對於未取得許可證或者其許可證被註銷的,應及時辦理相關事項變更登記,確保其名稱中無“保險代理”字樣。

四是提升最低註冊資本,把區域性機構最低註冊資本調整爲2000萬元。

《規定》還對繳納職業責任保險、保證金相關要求進行了調整,對違規銷售非保險金融產品、經營互聯網保險業務的行爲設定了相應罰則,加強日常合規管理。

對於保險兼業代理機構,《規定》的要求主要有三大方面:

一是明確准入條件,規定業務准入的基本條件,明確法人持有許可證、授權分支機構經營的模式,並對報告事項與信息披露、保險代理業務責任人等提出要求。

二是完善退出機制,規定依法註銷許可證的情形,以及業務退出流程。

三是設置相應罰則,對違法違規行爲依法設定了規章權限範圍內的罰則。

《規定》還爲保險兼業代理機構的政策制定預留了一定的空間。銀保監會指出,下一步將在《規定》框架下,按照“分類施策、穩步推進”的思路研究制定非銀行類兼業代理機構監管政策。

獨立個人保險代理人加速制度化

《規定》首次提出了“獨立個人保險代理人”概念,表明市場發展趨勢和監管引領方向。

在《規定》中,“國務院保險監督管理機構對個人保險代理人實施分類管理,加快建立獨立個人保險代理人制度”被專列一條。

圖片來源:銀保監會網站

日前,銀保監會已配套起草《關於保險公司發展獨立個人代理人有關事項的通知(徵求意見稿)》向社會公開徵求意見,鼓勵探索獨立個人保險代理人相關制度,進一步提高市場經營效率。

獨立個人保險代理人,是指與保險公司簽訂委託代理合同,不參加營銷團隊,自主獨立開展保險銷售的個人保險代理人,其本質特徵是破除層級結構,不隸屬團隊。

有保險業內人士指出,目前,代理人隊伍在發生着轉變,摒棄人海戰術,注重質態提升已經成爲共識。推進獨立個人保險代理人制度建設,有助於推動保險營銷體制變革和保險業高質量轉型發展,也有助於推動“穩就業、保就業”。