如涵逆勢私有化:市值蒸發超七成,“頭部紅人依賴症”有所減緩

藍鯨TMT記者劉敏娟

原標題:如涵逆勢私有化:業績疲軟、市值蒸發超七成,“頭部紅人依賴症”有所減緩

在直播電商全面爆發之際,如涵控股作爲國內老牌的MCN機構卻宣佈退出美國資本市場,頗有“逆勢”操作的意味,着實令人感到意外。

在發佈2021財年第二季度財報後僅僅兩天,“網紅電商第一股”如涵控股突然宣佈,公司董事會已收到三位創始人馮敏、孫雷、沈超於2020年11月25日發出的不具約束力的初步建議書,提議以每股0.68美元(每ADS 3.4美元)的價格將公司私有化。

如涵本次提出的私有化價格較其最近一個交易日的收盤價約溢價10.8%,但與12.5美元的發行價相比縮水超七成。受此消息影響,如涵當日收跌6.17%。

在直播電商全面爆發之際,如涵控股作爲國內老牌的MCN機構卻宣佈退出美國資本市場,頗有“逆勢”操作的意味,着實令人感到意外。

不過,業內分析人士認爲,儘管如涵曾藉助網紅及直播電商而受到關注,但在直播電商領域中,如涵並不是頭部企業。如涵營收過度依賴頭部網紅,加上其上市後市值進一步縮水,未被資本市場完全認可,提出私有化也是意料之中。

網紅電商第一股“逆勢”私有化,

收購溢價10.8%

進入2020年後,受疫情推動的直播電商無疑進入全面爆發階段。根據艾媒諮詢發佈的報告,2019年中國直播電商市場總規模爲4338億元,預計到2020年將增長至9610億元。而在直播電商全面爆發之際,如涵控股卻宣佈私有化,顯得有些意外。

11月25日傍晚,如涵控股宣佈公司董事會已收到三位創始人發出的不具約束力的初步建議書,提議以每股0.68美元(每ADS 3.4美元)的價格收購所有流通的股份,將公司私有化。如涵方面同時稱,公司董事會已成立了一個由三位獨立董事組成的特別委員會,以評估和審議擬議的交易。

對此,網經社電子商務研究中心網絡零售部主任、高級分析師莫岱青表示,李佳琦、薇婭等主播在競爭上給如涵造成了巨大壓力,外加淘寶、京東、蘇寧、拼多多等電商平臺紛紛入局直播電商,以及抖音、快手在直播電商領域的崛起進一步瓜分了直播電商市場。而如涵在頭部網紅主播上的優勢並不凸顯,並未很快調整好並適應新的直播電商環境。

“直播電商本身並不能產生更大的實際業績的表現,在美國市場更多還是看業績表現,而不是看概念或者噱頭。”香頌資本執行董事沈萌對記者指出,“如涵更被人所熟知的是其簽約的網紅或者相關緋聞事件,並不是因爲業績有多好,所以在美國並不能有更好的市場價值空間。”

從價格角度來看,如涵本次提出的私有化價格較其最近一個交易日3.08美元的收盤價約有10.8%的溢價,但與如涵12.5美元的發行價相比縮水72.8%。

“近兩年選擇私有化退市的中概股並不少見,爲了讓多數投資者能夠接受,它們提出的收購價格普遍有20%以上、甚至高達60%的溢價。”一位券商人士表示,“如涵僅10%的收購溢價顯得有些缺乏誠意,或許會引起投資者不滿。”

不過沈萌認爲,私有化溢價並沒有一個固定範圍,哪怕10%也是約定俗成;溢價高低決定私有化難度,越是股價分散、發起方掌握的股權越少,溢價一般就會更高。“對如涵而言,首先它的業績表現並不太亮眼,其次市場上的流通股規模也不大,即便是未來回歸A股也不會有太大的增值空間,因此溢價10%並不算低。而且這也不是一錘子買賣,後續可能也會根據市場反饋來進行調整。”

受私有化消息影響,11月25日美股開盤後,如涵控股的股價一度大跌近10%,當日最終收報2.89美元,跌幅達6.17%,創近兩個月的最大單日跌幅。

對於如涵私有化的原因及進展,藍鯨TMT記者詢問如涵方面相關人士,不過對方未予回覆。據中國證券報報道,有接近如涵高層的相關人士表示,三位創始人構成的買方團已在籌備資金,若私有化進展順利,預計能在8個月左右,即2021年夏天完成私有化進程。

近一年半業績疲軟,

股價與市值蒸發超七成

如涵的美股上市之旅始於2019年4月3日,儘管扛着“網紅電商第一股”的大旗,其仍走出了上市即巔峯的行情。至今,如涵在美國資本市場不過呆了19個月時間就宣佈私有化,業內普遍認爲,這與如涵的股價表現和疲軟的業績脫不開關係。

據悉,如涵在上市首日便遭遇破發,開盤價爲11.5美元,當日跌幅達37.2%。此後四個月,如涵的股價大多處於單邊下行狀態;在2019年8月至2020年1月經歷數月的震盪上行後,如涵股價又步入持續下跌階段。

截至11月27日收盤,如涵股價報收3.07美元/股,單日漲幅達6.23%,但較發行價已縮水75.4%。當前其最新市值爲2.55億美元,與峯值時期相比也蒸發超七成。

在業績層面,11月23日,根據如涵控股剛剛發佈的財報,2021財年第二季度(自然年爲2020年Q3)公司淨收入總額爲2.49億元,同比下降9%;歸屬於母公司的淨虧損爲3120萬元,同比收窄38%;經調整歸屬於母公司淨虧損爲2020萬元,去年同期淨利潤250萬元。

至於本季度虧損的原因,如涵稱主要系產品銷售分部的虧損,產品銷售業務的經調整虧損爲2764.3萬元。相較之下,如涵當期的服務收入爲1.193億元,同比增長84%;服務業務分部的經營利潤爲1200萬元,服務業務分部經調整的經營利潤爲1490萬元。

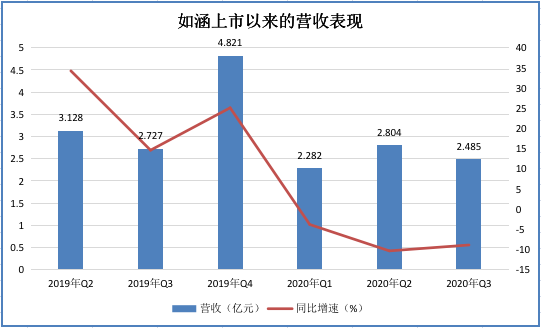

若將時間線延長來看,2019年Q2至2020年Q3,如涵的單季營收在2.28億元-4.82億元之間。其中,如涵在2019年的單季營收尚能保持14.6%-34.3%的同比增速,但進入2020年後,如涵近三個季度的單季營收同比增速均爲負值。

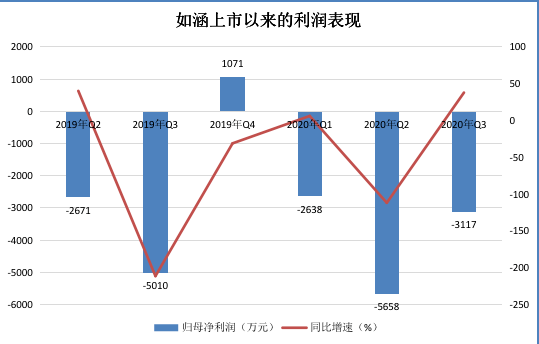

同時,在2019年Q2至2020年Q3的六個季度中,如涵僅在2019年Q4實現1071萬元歸母淨利潤,而其餘五個季度均處於虧損狀態。

(數據源自如涵財報,藍鯨TMT製圖)

莫岱青認爲,如涵上市以來市值進一步縮水,未被資本市場完全認可。因此,如涵私有化之路也成了意料之中的事情。

從新三板到美股,

如涵“頭部紅人依賴症”有所減緩

公開資料顯示,如涵於2001年在杭州成立,2014年如涵成功孵化出張大奕,由此開創“網紅電商”模式,同年獲得賽富亞洲A輪融資。2015年,如涵又獲得聯想君聯資本領投的數千萬元B輪融資,並開始採用“網紅+孵化器+供應鏈”的經營模式,投入大量資金孵化網紅。

之後,如涵進入了資本快車道,於2016年獲得阿里巴巴領投的數億元C輪融資,並通過借殼化妝品銷售公司克里愛掛牌新三板,估值約33億元;2018年4月,如涵從新三板摘牌。直到2019年4月,如涵又頭頂“中國網紅電商第一股”的光環遠赴納斯達克上市。

從新三板到美股,如涵在短短三年時間內兩度衝擊上市,實現了在資本市場的二級跳。如今距離其美股上市僅一年半有餘,如涵又打算從資本市場退出,如此快速的兩進兩退不禁令人感到唏噓。

如涵作爲網紅孵化與營銷平臺,較爲看重網紅孵化的能力,並依靠其孵化出的頭部網紅張大奕搭建旗下網紅矩陣。業內有觀點認爲,如涵因網紅而爲外界熟知,但卻沒有孵化出更多頭部紅人,在與其他平臺的競爭中並無較大優勢,選擇私有化也算順應形勢。

實際上,近幾年,如涵的確因“頭部紅人依賴症”而遭受到外界詬病。今年4月18日,如涵曾因張大奕的私人生活問題成爲網絡熱議的焦點,公司股價和市值也受此拖累,股價一度下跌近10%,市值在一夜間蒸發2200萬美元。

此外,根據如涵發佈的財報,2017-2019財年,包括張大奕在內的頭部KOL所貢獻的GMV在公司總GMV中的佔比分別是60.7%、65.2%和54%;其中以張大奕的成績最爲突出,其在這三個財年的GMV佔比依次爲50.8%、52.4%和53.5%,可謂是一人撐起了如涵GMV的半壁江山。

近期,這一情況似乎有所好轉。如涵控股最新發布的財報顯示,2021財年第二季度,如涵簽約網紅數量由2019年9月30日的146個增加至2020年9月30日的180個;其中頭部網紅的數量由5個增加至8個,肩部和腰部網紅的數量則由26個增加至45個。同時,平臺模式下8位頭部網紅產生的服務收入只佔總服務收入的28%,沒有單一網紅對總服務收入的貢獻超過10%;肩腰部網紅貢獻了5640萬的收入,同比增長了46.2%,對總服務收入貢獻達47%。

儘管如涵再度澄清外界對於公司“頭部紅人依賴過大”的質疑,但在莫岱青看來,如涵雖然竭力在培養新的紅人,但是目前仍困於公司超大部分的營收由張大奕等頭部創造,其他的紅人們創造營收比例還是太少。

至於如涵私有化之後的走向,據媒體報道,未來如涵不排除會迴歸國內上市。沈萌也認爲,本次私有化後,如涵應該不排除迴歸國內A股市場,因爲目前直播電商這個概念在國內還是比較受歡迎。

而上述券商人士認爲,若公司私有化資金主要來自於創始團隊,那麼其退市後繼續保持私有化的可能性較高。若私有化資金來源於銀行或其他金融機構,那麼其退市後可能會衝擊A股或港股。