加碼中視頻:騰訊視頻的內卷與擴張

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/王鑫鑫 編輯/明非

來源:新熵(ID:baoliaohui)

“短視頻的短是4G時代的必備,而5G時代要做的是5-15分鐘的中視頻。”此前白巖松在《對話欄目》裏的一段話正得到行業的驗證。

2020年,字節、百度、騰訊紛紛在中視頻賽道落下棋子,西瓜視頻砸下20億扶持優質UP主,愛奇藝推出“隨刻”App直言對標YouTube,微信視頻號將視頻時長限制增加到15-30分鐘,以小紅書、知乎、微博爲代表的內容社交平臺也開始頻頻試水。

長視頻燒錢且連年虧損,短視頻同質化,以往夾縫中生存的“中視頻”正成爲各大平臺爭相佔領的高地。

“時長1到30分鐘,橫屏播放,多以PGC爲主”,這是西瓜視頻總裁任利峯所定義的“中視頻”。在巨頭的把持下,基於現有模式細分的中視頻賽道湧入更多玩家。

12月19日,“2020騰訊視頻內容生態大會”首次發佈中視頻戰略,主打劇情和非劇情類微劇內容,副總裁王娟更是表示,中視頻內容將是騰訊視頻後續發展的重點領域。

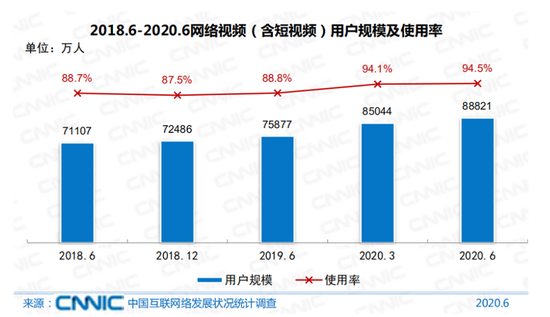

據CNNIC數據,我國網絡視頻用戶規模達8.88億,短視頻用戶規模爲8.18億,長視頻用戶規模爲7.24億,長短視頻的網民滲透率皆在70%以上。視頻用戶體量再上新臺階的同時,短視頻紅利已被瓜分殆盡,長視頻增速則逼近天花板。

長視頻謀短,短視頻謀長的趨勢背後,是內容平臺對長尾流量、長尾用戶、長尾消費場景展開的新一輪探索與爭奪。

不過,“內容優先永遠是一個定律。”

中視頻的內容故事,怎麼講

儘管大洋彼岸的Quibi已折戟在中視頻賽道,國內的短視頻、長視頻巨頭仍不願錯過這個潛在的流量池。

一分鐘以內的時長限制決定了短視頻平臺既難以做深度內容的輸出,又無法中插貼片廣告,而內容的娛樂化、同質化也使得用戶過目即忘,內容黏性與用戶留存問題亟待解決。

對於長視頻平臺而言,燒錢買版權則一直是無法邁過去的坎兒,抖快短視頻的崛起既蠶食了流量又分走廣告商的投放份額,就連疫情下的“宅家紅利”都未能扭轉長視頻三巨頭的連續虧損勢態。

無論是短視頻還是長視頻,都急於從內容環節尋找到新的增長密碼。

處於二者中間地帶的中視頻具有高於短視頻內容的信息承載量和低於長視頻的製作成本,其內容價值和流量價值正在被需求喚醒,長短內容供應的邊界也趨於模糊。

在騰訊視頻的語境中,“中視頻”不僅僅體現在內容時長介於長短視頻之間的概念上,也體現在對口碑與流量的兼顧、對原有長視頻內容的反哺上。

無論是內容創作模式還是內容時長,騰訊視頻都有意與B站、西瓜視頻作出區分。騰訊視頻將中視頻內容劃分爲“劇情類”和“非劇情類”,包括微劇、微動漫,微綜藝、紀錄片等。

不同於西瓜視頻1-30分鐘的時長,騰訊視頻希望推出的微劇是單集時長在5-10分鐘、12-24集爲一季的橫屏內容。事實上,在騰訊視頻正式發佈中視頻戰略之前,平臺已多次試水30分鐘以內的短劇集內容。

4月份上線的《龍嶺迷窟之最後的搬山道人》是由《龍嶺迷窟》IP延伸出的微短劇集內容。11月份上線的《聽見她說》是由騰訊視頻與析微影視聯合制作的獨白綜藝劇,全劇八集採用一集一議的形式,用數十分鐘的時間深入挖掘女性現實問題。

“劇情類”內容與IP的捆綁較爲緊密,“非劇情類”內容的打造更考驗平臺的創作者生態與PGC孵化能力。而騰訊視頻對PGC的理解更偏向於吸引導演、製片或傳媒公司來生產原創內容。

反觀西瓜視頻則是將自身定義在一個以PGC創作者爲主的視頻賽道上,其所強調的PGC更多是從平臺原有的UGC創作資源進行升級。二者內容邏輯的差異化便決定了騰訊視頻短期內不會走上西瓜視頻瘋狂砸錢補貼UP主的路線。

愛奇藝則針對中視頻推出一個新的App隨刻,向YouTube看齊,打造以視頻爲內容體裁的興趣社區,形成長短視頻的戰略協同。

現階段的中視頻在充滿想象力的同時,也有着流量不比短視頻,黏性不比長視頻的尷尬處境,玩家們的內容故事並不好講。

長視頻的憂,中視頻能解?

中視頻崛起的背後,是長視頻行業的日漸式微。

Questmobile數據顯示,2020年Q3短視頻廣告投放的同比增長高達107.8%,綜合視頻同比增長僅2.7%,擁有最大流量池的抖音快手喫盡了廣告紅利,騰訊、百度則只是穩住了基本盤。

同時,長視頻的月活用戶規模下滑趨勢明顯,愛奇藝的付費用戶數已連續兩個季度下滑,騰訊視頻的付費用戶數雖然還沒下滑,但是環比增速已經進入個位數。

“傳統電視臺舉步維艱、長視頻網站連年虧損、長視頻內容公司哀鴻遍野”,芒果超媒董事長張華立對長視頻生態鏈的發言句句珠璣。

《2020騰訊視頻年度指數報告》顯示,騰訊視頻今年上線電視劇131部,較2019年減少了18部,綜藝節目上線184檔,較2019年減少32檔,連載動漫數量則增至76部。

中視頻正成爲騰訊視頻重要的內容增量。不過,值得深思的是長視頻平臺究竟能否跑通中視頻的模式?

從內容生產來看,中視頻內容創作極具門檻,不同於以UGC生態爲主導的短視頻,其優質內容高度依賴PGC創作者的輸出。

Quibi半年融資超過17.5億美元都沒能躲過關停的命運。優質內容的持續產出是一場燒錢戰爭,燒錢可能做不好,但不燒錢一定做不好中視頻。

在不少人看來,Quibi最大的問題在於Nexflix式內核,以PGC爲核心的生產模式保證了質量,但與UGC的完全隔絕,也使得平臺要揹負極高的運營成本,在付費點挖掘不充分的壓力下,其失敗是必然的。

在騰訊視頻所提及的理想狀態下,優質的UGC可以通過中視頻賽道發展爲更專業的PGC、OGC內容生產方。然而,僅有極少數頭部UP主能實現,騰訊視頻上的UGC內容主要爲影劇綜cut,與其理想狀態仍相差甚遠。

此外,以騰訊視頻爲首的長視頻網站並不具備B站深耕多年的社區生態氛圍,對於中小UP主來說,騰訊視頻平臺並不是一個好的上升通道,無論是PGC還是UGC創作者生態,平臺都還需長期的積澱。

迴歸到商業本質,內容創作者收益與平臺的盈利性是其模式是否可持續的關鍵。YouTube的成功在於形成了一個“PUGC內容—用戶內容消費—平臺廣告變現—創作者內容分成”的良性生態閉環。

然而,國內短劇的商業模式仍有待觀察,與長劇集相比,短劇的影響力週期較短,從招商到尋找買方都是難題。騰訊視頻的《聽見她說》在豆瓣獲得8.4的高分,但從演員到導演,從編劇到監製,統統零片酬,僅有發起人趙薇代言的兩個品牌贊助。

騰訊視頻已試水的微劇內容多集中於開發過的IP劇集延伸與平臺自制,市場上的短劇集也多由平臺定製、買單,幾乎沒有影視公司自發的短劇集項目。

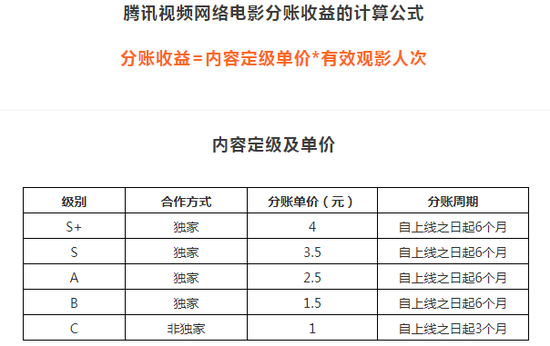

針對“劇情類”中視頻,騰訊視頻希望全部通過分賬平臺與片方進行分賬,分賬力度將對標網絡電影,按照播出水平進行收入結算。騰訊視頻網絡電影分賬收益計算公式是:分賬收益=內容定級單價*有效觀影人次。

其中“有效觀影人次”是指分賬週期內每付費用戶,連續觀看單一付費授權作品超過5分鐘的一次或一次以上的觀影行爲,均計爲一次有效觀影人次。

分賬劇市場穹頂有多高,完全由視頻網站付費用戶的數量決定,平臺給出的分賬單價金額並不算高,微劇作爲新物種,創作難度也不低,要想以幾分鐘的內容就激發用戶開通會員並不簡單。

騰訊視頻對微劇內容的期待是在5-10分鐘,內容更加精準化的同時創作範圍也被窄化,分賬作品在很大程度上仍無法擺脫“圈地自萌”的性質。

相比於廣告定製與投放,中視頻“保底+分賬”帶來的收益不確定性更強,風險更大。再加上算法機制下的流量傾斜,對於非平臺扶持的內容創作者而言,盈利空間十分受限。

又是一場內卷遊戲?

短視頻的兩強格局已定,中視頻在用戶認知層面以及商業變現的不成熟,都決定了這個賽道不是快生意,短期內很難看到終局。長視頻帶來的用戶時長又成爲互聯網巨頭常年虧損也無法割捨的理由,拉鋸戰遲遲未果。

與此同時,巨頭們在江山已定的領域開始進入完全“內卷”階段,不斷榨取產業鏈上下游從業者,以及用戶或消費者讓渡權益來實現增長。

在西瓜視頻奪得“中視頻”定義權之際,騰訊視頻開始講起“雨林”故事,“這裏既有優質豐富的長視頻內容,也有微劇、微綜等中視頻,還有多種多樣的短視頻。”

《2020騰訊視頻年度指數報告》顯示,騰訊視頻短視頻用戶佔比達61%,但長視頻網站上的短視頻業務在抖快擠壓下仍沒有多少存在感。

新加碼的中視頻被騰訊視頻看作長短內容生態的“活水”補充,但在長視頻網站裏,如何保證中視頻內容的個性化分發以及用戶心智佔領無疑是巨大的考驗。

中視頻內容的分發與推送會影響到用戶打開內容的頻次,而騰訊視頻並未爲“中視頻”單獨設立專區,在首頁幾乎尋覓不到中視頻內容的蹤影。

算法推薦機制下也不利於中小創作者的流量曝光,平臺資源與流量向頭部傾斜時勢必會影響到腰尾部內容生產者的創作激情。

此外,長視頻用戶真的會爲中視頻買單?業內也不乏中視頻究竟是不是僞需求的討論,對於大多數人而言,中視頻這個概念相對陌生,在短期內靠少量內容讓用戶養成觀看習慣無疑是很難的。騰訊視頻熱榜前十全部都是長內容劇集,搜索指數或許已反映出平臺方與用戶方對中視頻的期待值差距。

長視頻、短視頻、中視頻內容可以是互補狀態也可以是博弈狀態。未來3年,騰訊視頻計劃投入近千億內容成本,但並未明確長中短內容的成本分配。作爲以長劇集爲根基的視頻網站,中視頻內容成本的投入勢必會擠壓其他內容成本,反之亦是如此。

存量市場永遠是零和博弈。

幾乎在騰訊視頻發佈中視頻戰略同一時期,騰訊微視宣佈與閱文集團、騰訊動漫、騰訊遊戲進行IP合作,並將於明年投入10億資金,百億流量來扶持微劇。

於2020年初推出的微信視頻號動作頻頻,從短視頻到內測直播功能、內測1-30分鐘時長的中視頻,微信的商業化不再剋制。

在抖音快手火爆之際,騰訊封殺短視頻外鏈播放功能並復活微視,砸下30億也未能掀起大的水花,如今,抖音DAU已突破6億,微視DAU還未能達到5000萬的期待值。視頻號的興起或許意味着騰訊的短視頻陣地開始轉移。

定位短視頻的微視開始做起微劇,定位社交的微信做起視頻號,專注長劇集的騰訊視頻開始發力中短視頻,騰訊內部的視頻業務愈發重合,“賽馬”之勢再次拉開。

“快速試錯、小步快跑”,微信、王者榮耀等都是在騰訊賽馬制下跑出來的產品,競爭殘酷卻也有用。

但是在互聯網下半場,存量競爭激烈,各條業務線都揹負增長壓力下,內部賽馬只會造成資源浪費,利益難以均衡,甚至是一場越努力、越糟糕的零和甚至雙輸的內耗遊戲。

儘管微視負責人李啦否認了與騰訊視頻的“賽馬”,但內部業務的交叉避免不了要“左右互博”。短視頻戰局餘溫未消,中視頻硝煙再起,究竟是向內捲入還是向外擴張,時間會給出答案。

參考資料:

《互聯網2020的九大趨勢》,奇偶派

《騰訊視頻的“雨林”新故事》,三聲編輯部

《頭部內容“喫好”,腰部內容“喫飽”,分賬模式才能健康發育》,影視獨舌