理想汽車會成爲最大的黑馬嗎?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/張假假/許躍鑫/安琪

來源:遠川科技評論(ID:kechuangych)

出品:遠川研究所製造組

2020年剛過去,“造車四傻”銷量數據新鮮出爐,理想汽車1-11月一共賣了2.6萬多輛汽車,排第二,僅次於蔚來(3.7萬輛)小鵬(2.1萬),威馬(2.0萬輛)。

這個成績單給多少分?算得上是優秀了。

首先理想是四家當中發力最晚的一個,不僅如此,最早期理想在產品上還走過一段時間的彎路,設計了一款低速電動車,耗時耗力白乾一場。短短時間能從末流逆襲成老二?理想汽車過去一年的答卷中透露了哪些成功祕訣,還有哪些問題?

理想的2020可以總結成一句話:“2個做對了,1個還得做”:

產品策略上選了“差異化”,

經營策略上選了“低成本”,都很成功。

相比之下,自動駕駛上還得努力。

今天就通過這三個核心指標,一文拆解理想汽車。

產品指標:“車界OV”的誕生

理想目前只有一款車型理想ONE,而且特色非常鮮明:6/7座大型SUV,支持主副座椅和6座SUV二排座椅電動調節,乘坐空間,後備箱空間都很大,便於放嬰兒車。

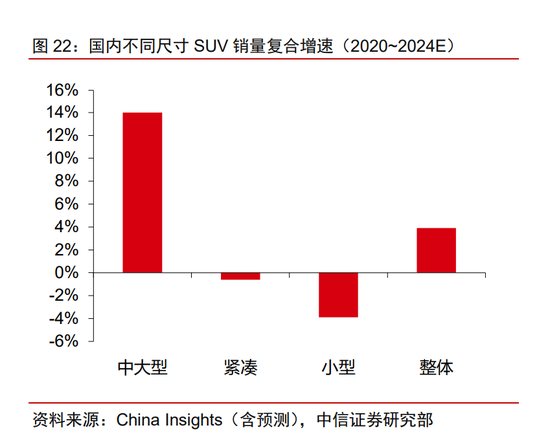

這個車有兩個看點。首先,選擇切入SUV細分賽道,定位豪華中大型SUV。一方面隨着二胎政策開放,平均家庭規模擴大,對大中型SUV需求增長。另一方面,城市停車位減少,能滿足多種出行需求的SUV爲更多消費者所青睞,這兩個邏輯下,大型SUV市場空間滲透率將會持續提升。

其次,在用戶畫像上,理想one的用戶定位爲上有老下有小的“奶爸”“奶媽”羣體。這部分人對車的需求有幾個顯著特點:

基本上三代人住在一起,父母+自己+子女,父母跟着養孫輩,所以他們更喜歡6座或7座的大型車輛,以滿足全家出行+帶娃的複合需求。

價格不能太高,對大部分中產家庭來說,30-50萬左右的車就是個門檻。

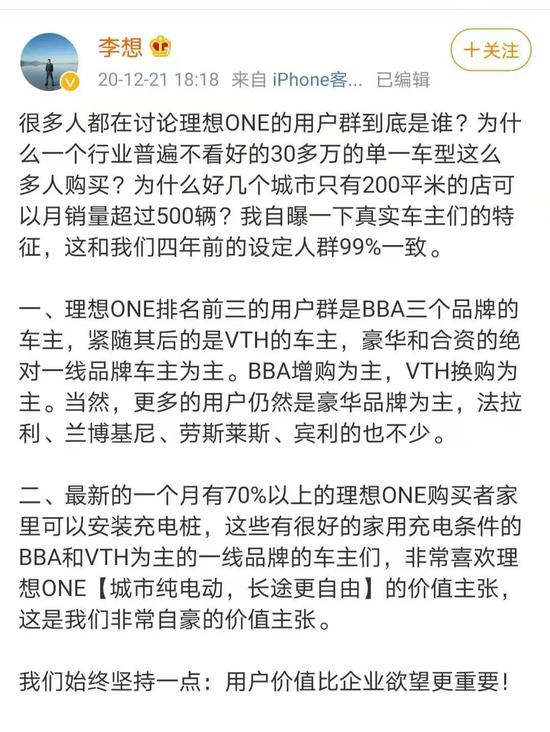

李想認爲這種需求長期沒有被滿足,一是因爲國內汽車品牌價值不足以支撐它們進入這個市場。二是國外汽車價格太貴或者針對中國本地設計不足。

對標奶爸奶媽的豪華大型SUV,理想面前有大批強敵:寶馬x5、漢蘭達、唐DM等等。理想想要差異化競爭,配置上又做了取捨,比如作爲一款帶娃車,並不過分追求百公里加速等性能,而是把家人可以明顯體驗到的座椅加熱,前排通風,雙層隔音隔熱玻璃等作爲標配[6]。

這個產品打造邏輯,其實跟手機屆的兩巨頭OV有點像,框出特定羣體,緊貼用戶需求,然後針對性在硬件配置上有舍有得。

第一步,以需求倒推車型後,第二步,車型再確定路線。[16]

在成本上,理想也另闢蹊徑。與蔚來小鵬特斯拉不同,在技術路線選擇上,理想汽車拋棄了純電路線,轉身擁抱了增程技術,這種被大衆高管恥笑老掉牙的技術其實有個優點就是能夠顯著降低材料成本,使理想ONE在高端中大型SUV市場中競爭中更具價格優勢。

比如,如果是純電路線,續航、物料這些成本對32.8萬定價,7座的理想one來說不可能實現,增程就可以。

最終,理想汽車選擇了30-40萬的價格區間,避免了與特斯拉、蔚來正面的競爭,與漢蘭達等汽油車型分一杯羹是表面,根源上還是價格區間+用戶畫像,兩個疊加使用的好。

以“奶爸”“奶媽”爲主要羣體的用戶定位不是李想隨便一拍腦袋瓜子就決定的,李想作爲連續創業者,在造車之前就已經創立了泡泡網和汽車之家,並在全球最大汽車垂直門戶汽車之家任職10年,手裏有汽車行業各種數據和供需情況,這纔是他作爲創始人的差異化優勢。

目前理想用戶車主的真實特徵,跟四年前創業時的設定人羣99%一致,存在高度重疊,這也側面證實了創始人李想的判斷力。“理想ONE如果只有寶馬X5一半的價格,大家想不想買?”這個話有點誇張,但產品的差異化確實立得住了。

除了精準的用戶定位外,理想汽車良好的表現還得益於其極強的成本控制能力。

經營指標:扣扣搜搜辦企業

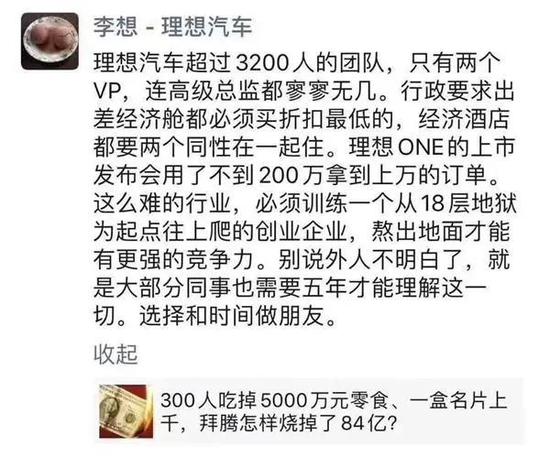

不同於“富養”的蔚來,理想給外界一種“扣扣搜搜”的感覺。李想本人曾公開談到過理想汽車的成本控制策略,比如從出差需要購買折扣最低的機票,到將“理想智造”改爲“理想”只是爲了降低採購成本和線下店的燈箱製造成本,理想在控本上的招數足夠媒體老師寫篇長微博。

如果將這種“扣扣搜搜”的精神反映在財報上,那就是很漂亮的控費經營水平了。

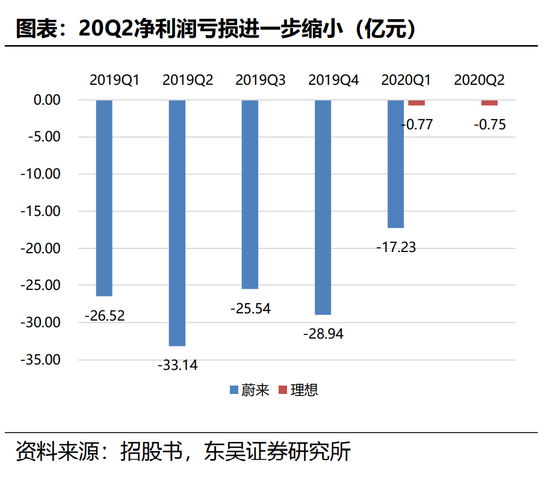

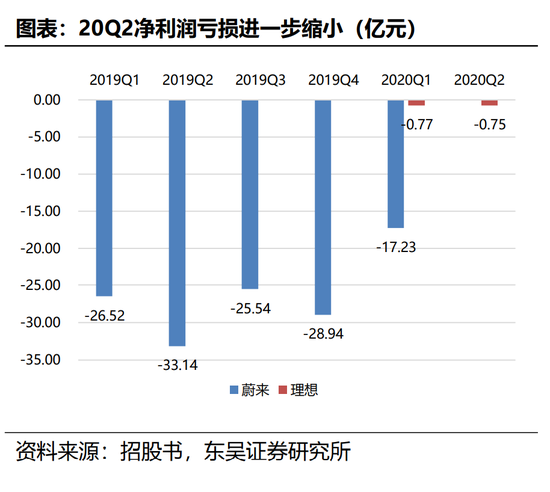

2020年以來,理想的虧損持續縮窄,在20Q1毛利率就變爲正的8.45%,淨利潤-0.77億元。同期蔚來的淨利潤爲-17.23億元,毛利率爲-12.2%,理想具有更好的營收狀況。

理想汽車財務狀況持續向好,一方面是因爲2019年開始交付量產車型,產量提升降低單位制造成本,另一方面則是理想“勒緊褲腰帶”控制成本。在銷售費用和管理費用上,與蔚來相比,理想在這上面投入相對比較剋制。2020Q3理想在銷售管理費用上投入3.42億元,同期蔚來投入爲9.4億。

在單車指標上,基於使用增程式帶來的成本優勢,理想汽車的單車製造物料成本接近燃油車,比新造車勢力低。此外,理想汽車的單車銷售費用低於蔚來。在2020年一季度,理想就已經把費用率控制在了35%左右,此後兩個季度一直低於小鵬和蔚來。

降本的同時,也在增效。2020年 6月的理想平均單店月銷已經接近100 輛,這個數據僅次於特斯拉,高於蔚來和小鵬。

當然,理想如此節約並不是因爲缺錢,從2015年到2020年6月,理想已經累計完成了9輪融資,融資金額超過了120億。截止到2020Q3末,理想現金儲備達到189.16億元。

在新能源汽車這個需要大量燒錢的行業,有充裕的資金也不代表一定會成功。理想選擇精打細算,把錢花在刀刃上,這個也算是走了正道。

行業指標:自動駕駛還得再看

理想汽車既能找準自己的定位,又善於經營,已經翻起了不小的浪花,但究竟是曇花一現還是一匹真正的黑馬呢?

這還要看理想能不能跟緊自動駕駛這個風口。

我們一直說的電動車,仔細講這個行業的競爭還能拆成三部分:

駕駛無人化。

能源電動化。

汽車智能化。

其中第1條無人駕駛是這個行業最重要的特徵,也是未來的發展趨勢,剩下的第2、第3條電動化、智能化最終都是服務於無人駕駛的。

以後,控制自動駕駛核心的纔是這個行業的老闆,這個邏輯下,整車廠也不甘心只做打工人,都紛紛在自動駕駛上進行佈局,但目前在自動駕駛領域,理想的表現還需要進一步的觀察。

去年9月一輛理想ONE在晚間高速路、輔助駕駛狀態,與右前方變道貨車相撞,副駕親屬受傷,車身前部遭受擠壓……引起人們熱議的一點就是宣稱L2自動駕駛能力的“智能汽車”理想ONE,竟然前方如此明顯的車輛都未能識別[12]。

目前,特斯拉Model3達到L3+級別自動駕駛,小鵬P7和G3分別達到L3級和L2.5級自動駕駛[13]。傳統車企目前已推出的L3級自動駕駛量產車型就已經包括奧迪A8、廣汽新能源AionLX、榮威MarvelX Pro、長安UNI-T等[14],而理想ONE還停留在L2/L2.5級別。

這種落後也能解釋,首先理想在電動車領域入場最晚,其次前期又走了一段主推低速電動車的彎路,此後需要先集中精力快速調整推出新產品。資源就那麼多,是投在三電上、產品上還是自動駕駛上必須得取捨好。相比之下,自動駕駛現在行業發展處於極早期,使用體驗不穩定,對搶市場的幫助沒那麼大。

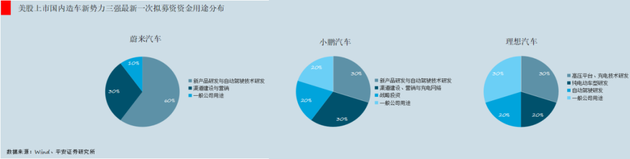

這個也能從最近的資金安排上看出來。以2020年12月蔚來、小鵬和理想三家的最新一次擬募資資金用途分佈來看,蔚來汽車在新產品與自動駕駛駕駛技術研發上投入60%、小鵬爲30%,而理想汽車在自動駕駛的研發投入上僅爲20%,是三家裏相對較少的。[15]

那理想的錢主要都投到哪去了,電動技術投入,純電車型研發兩個加起來佔比50%。看來純電版理想汽車也不遠了。

目前L4/L5的自動駕駛還處在比較模糊的階段,大家現在競爭的焦點都圍繞在L2/L3,理想之前在這塊投入不多,未來能做成什麼樣,還要繼續觀察。

尾聲

談到理想汽車,還有繞不開的一個人就是美團王興,他是目前理想的最大股東,當被問及爲何在資本寒冬時刻8億美元重倉理想時,王興回了一句,“很多人低估了創始人李想。”

從一開始選擇被衆人唾棄選擇增程技術路線到如今產品、數據雙豐收,綁定美團的理想走過了很優秀的一年,這個打法也是適用於當下的,但未來也有很明顯的短板要補。既要繼續打造產品,控好成本,還得在自動駕駛上加速趕超。

此外,最佳車評人王興還說了另一番話,“未來電動汽車第一名大概率會出現在中國,而不是美國。中國市場潛力巨大,而且短期內不會一家獨大,電動汽車創業公司有很多機會。”

王興的這這話,不僅是勉勵理想的,也是說給所有創業者的。

參考資料:

[1]華爾街見聞,天價市值,理想汽車憑什麼?

[2]汽車之家先鋒對話,李想:造用戶理想的電動車

[3]《問道-決策者》,“商業狂人”李想:其實我是一個正常人

[4]未來汽車日報,李想:理想從不缺錢,從0-1的生存期要節約

[5]中信證券,理想汽車會是中國的特斯拉麼?

[6]中信證券,差異化產品定位,低成本有助可持續發展—理想汽車投資價值分析報告

[7]中信證券,理想汽車:智能電動SUV製造商

[8]興業證券,理想汽車,中國首個實現商業化的增程電動汽車公司

[9]東吳證券,大浪淘沙沉者爲金,風捲殘雲勝者爲王——新造車勢力分析

[10]浦銀國際,理想汽車,新能源汽車的理想路徑

[11]第一財經,理想汽車加大研發力度三季度毛利率高達近20%

[12]量子位,理想汽車事故,自動駕駛惹的禍?

[13]東方證券,智能汽車滲透率有望快速提升,關注智能汽車ETF投資價值

[14]上海證券,2020年汽車行業中期投資策略:政策驅動行業復甦,聚焦確定性機會

[15]平安證券,乘用車行業景氣監測

[16]中金證券,金車研究