通脹上升到底誰最受益?

原標題:通脹上升到底誰最受益?

美聯儲主席鮑威爾去年在利率決議會議上說得最多的一句話就是:

“由於現在通脹率一直達不到2%的目標,我們打算讓通脹率在一段時間適度高於2%,使長期通脹均值達到2%,長期通脹預期仍錨定在2%的水平。”

但是在過去的利率決議後,沒有記者提問鮑威爾“公衆承受更高的物價對他們自己有何益處?”或者“通脹到底造福所有人還是少數人?”這種問題。實際上,到底有多少人思考過美聯儲平均通脹目標的效用呢?

美聯儲作爲貨幣政策的制定者,其使命是讓美國社會實現最大限度的就業,保持物價穩定,使長期利率處於適度的範圍。

那麼物價穩定是一個什麼樣的狀態?

物價穩定是指物價總水平的基本穩定。物價穩定不等於物價固定不變,只要物價上漲的幅度在可容忍範圍內,即可視之爲物價穩定。有兩位美聯儲經濟學家在2006年的一篇論文中引用美聯儲前主席格林斯潘的話寫道:

“格林斯潘證實,實現最大可持續產出增長率的通貨膨脹率爲零。”

既然美聯儲要實現的使命不等同於通脹上升,爲什麼美聯儲還是想要提高通脹率呢?

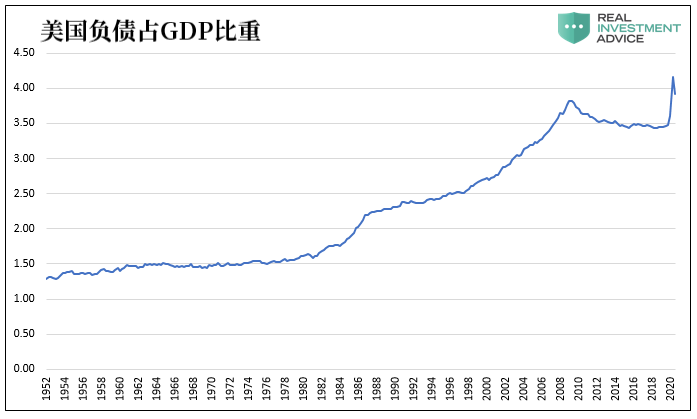

歸根結底在於美國激增的債務。

債務佔美國經濟比重越來越大,如果這些債務大部分是用於生產目的,就能夠促進經濟增長,最終還是能過收回成本。但是,美國近年來的生產力、GDP、企業營收和工資增長卻逐漸放緩,證明了其實很大一部分債務都被用作了非生產性用途。

非生產性債務只能在短時間內促進經濟活動,因此,在經濟增長不理想的情況下,美聯儲傾向於依賴債務增長支持美國經濟。不過這種邏輯是有缺陷的,缺陷在於,它沒有產生足夠的收入來償還未來的債務,因此會拖累未來的經濟增長,並需要更多的債務來保持經濟運轉。

由於債務增長遠快於償債能力,美國有三種選擇來解決這個問題。

1.貨幣緊縮

2.債務違約

3.通貨膨脹

美聯儲避開了前兩個選項。首先,緊縮政策將會抑制經濟增長,美聯儲和美國政府大概不會想看到這種情況發生。其次,債務違約會破壞金融市場,也對經濟造成了損壞。

那麼,剩下選擇的就只能是通貨膨脹了。確實,通脹上升降低了債務的實際價值,提高了名義工資、利潤和稅收,減輕了政府償債的負擔。

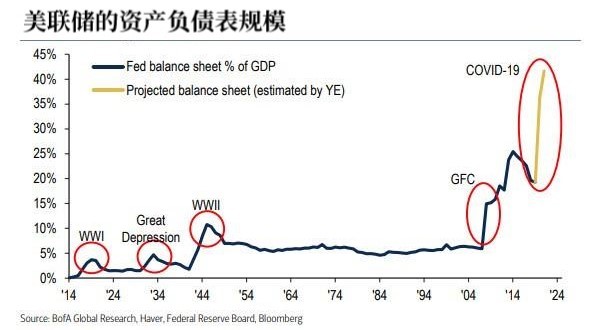

但是這樣一來美聯儲就陷入了一個死循環。他們希望經濟活動短期內恢復強勁,資產價格上升,而在當前環境下,只能通過增加債務和槓桿來實現上述目標。那麼爲了使現有的和額外的債務處於可控範圍,美聯儲就必須降低利率。

在名義利率接近於零的情況下,通貨膨脹就成爲了一個更爲關鍵的工具。他們希望通過量化寬鬆和近期與財政部合作的貸款計劃來產生通脹。下面的圖表是美聯儲的量化寬鬆規模與美國GDP的百分比,美聯儲爲延續債務計劃可以說是付出了巨大努力。

美聯儲不僅使債務問題永久化,而且更重要的是,這種政策的收益和成本並不是平均分配的。在一個以債務爲基礎的經濟體中,GDP的增長取決於信貸的增長,而美聯儲維持穩定通脹率的主要目的是促進信貸增長。信貸增長有利於那些有抵押借款、使用槓桿和投資的人,說直白點就是富人從中受益。而中產階級會更多地把收入用於消費,而不是投資,這樣就越容易受困於通脹。

過去幾年不斷增長的經濟和社會裂痕纔剛剛開始。每一美元的量化寬鬆和降息基點都會加劇貨幣政策的不平等。但如果債務計劃被按下停止鍵的話,美國經濟恐怕崩潰得更快。