從PC價值鏈的遷移 來看百度造車的邏輯

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/李覲麟

來源:鋅刻度(ID:znkedu)

百度終於入局造車。

這個禮拜,百度宣佈正式組建一家智能汽車公司,以整車製造商的身份進軍汽車行業,吉利控股集團將成爲新公司的戰略合作伙伴。這件事,引起了互聯網圈和汽車圈的極大關注。

新能源汽車確實熱,造車傳聞前後,百度股價迅猛上漲,一股逼近250美金,比低點82美金,上漲超過2倍,但是,一家互聯網的輕公司,介入到重資產的硬件業務,不會是追熱點,百度爲什麼要做這樣一個跨界?它的戰略目標在何處?想象力又有多大?

造車本質:車的連接

百度簡短的通告,就造車的目的,有如下官方表述:“要利用Apollo領先的自動駕駛能力,發揮在汽車智能化領域長達8年的經驗優勢,重塑智能汽車產品形態”。同時強調,“人工智能、Apollo自動駕駛、小度車載、百度地圖等核心技術全面賦能汽車公司”。

肯定地說,百度造車,確實不那麼純粹。

百度汽車的長期着眼點,不會是單體的車,不是基於低毛利的車,去賣車的移動互聯網應用,它的着眼點,更可能在於不斷迭代自動駕駛技術,開放向外輸出,去做汽車智能化時代的操作系統以及相應的出行服務,本質目的是車的連接以及出行的智能化。

單從佈局上看,百度造車不是孤立的行動,是它所謂“車、路、雲、圖”的一部分。造車之外,它在幹很多跟製造不相關的事情。

2020年,趁着新基建的熱潮,百度在重慶、合肥、陽泉等多個城市,規模化部署基於C-V2X(蜂窩車聯網通信)的車路協同系統;在長沙、滄州、北京等地,向公衆全面開放Robotaxi約車服務;它還參與許多城市智能交通基礎設施的改造,想用運營商的思維去經營城市的交通網絡。

這些事,跟未來自動駕駛的圖景結合起來,就能很好理解。比如,車路協同,可以避免將智能的成本集中在車輛上,降低單體車輛的成本,加速智能化進程。

而宏大的途徑,自動駕駛技術本身,處於核心位置,需要特別精細的打磨,才能將技術的安全性、可靠性,提高到遠高於人的水平。

回看百度Apollo的自動駕駛,拿的自動駕駛牌照最多,超過190張,跑得路最多,累計開展測試里程超700萬公里,實測數據不可謂不豐富,然而,路測應用和場地測試畢竟不同於真實場景,只有量產車在實際環境跑開來,發現高價值、高危險度的場景,且聯合產業鏈夥伴一道,軟硬一體,實現感知、決策、控制的閉環,才能快速打磨、迭代自動駕駛系統。

特斯拉就樹立了這樣一個先例。早在2016年,其自動駕駛項目負責人說,特斯拉累計行駛了12 . 5億公里,1.6億公里是在其自動駕駛系統Autopilot開啓狀態下完成的,即便在關閉狀態下,也能分析自動駕駛系統是如何處理不同駕駛場景的。

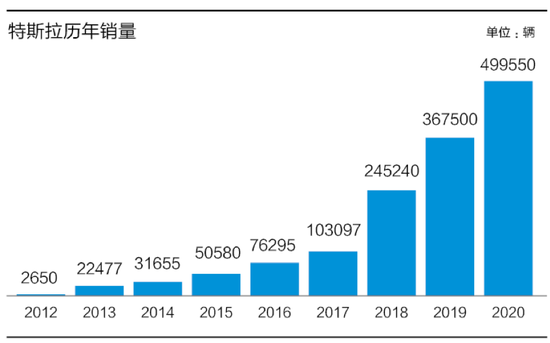

現在,特斯拉年銷量約50萬臺,累計銷量擴充7倍不止,大量的實際駕駛,推動Autopilot已經更新到8.0版本。

最近的一次訪談中,馬斯克聲稱,公司最新自動駕駛系統的alpha版本,上下班通勤路口,可穿過一系列非常複雜的十字路口和狹窄的道路,不用觸碰任何控制,而且已計劃向其它公司提供自動駕駛技術許可。

另外,從消費者層面來說,技術再好,離得遠也感受不到優勢,看得見摸得着纔好,在多數人的心智中要建立一個“百度Inside”的概念,也確實沒有比有款拿得出手的車更直接的了。

產業鏈價值:從硬件轉向操作系統再轉向服務

硬件利潤應該不是百度的第一訴求。

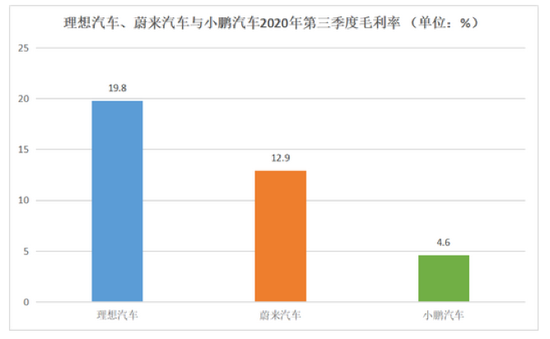

在汽車業,特斯拉Model Y的毛利只有30%,奔馳汽車毛利率大體也在25%-30%浮動,造車新勢力的現在的毛利率普遍低於20%,國內汽車業的毛利普遍更微薄。百度的毛利率長期在60%以上,2019年的毛利率在46%以上。除了蘋果手機這種逆天的存在,硬件最終的毛利都很有限。

硬件利潤沒有想象力,最突出的例證在特斯拉與豐田的對比。

2020年上半年,特斯拉賣出17.9萬輛,收入120億美元,淨利潤1.2億美元,豐田2020上半財年(4-9月)銷量超過400餘萬,收入約合1000.35億美元,淨利潤爲61.20億美元。但是,特斯拉的市值大體是豐田的三倍。

實際上,造車新勢力如此兇猛,隱含着變現模式和商業前景的巨大差異。我們不妨用PC價值鏈的遷移,來理解這種邏輯。

PC時代,最開始掙錢公司是IBM、惠普這樣硬件公司,接着一波,就是微軟這樣做操作系統的,再之後,就是谷歌這種基於數據的互聯網服務和應用公司。

產業鏈的價值,慢慢從硬件轉向操作系統,再轉向服務。如今,聯想這類PC硬件製造的全球龍頭,市值只有100多億美金,軟件時代的微軟,是千億級美金,從事應用和服務的谷歌,則是萬億美金。

在車智能化全面佈局的百度,百度大概率會延續同樣的路徑,除了可能掙錢的利潤,它造車之後,以此爲基點,延展出兩方面的收入:

1)自動駕駛系統爲代表的應用服務。

這方面,可參考特斯拉的定價,在國內,其完全自動駕駛選裝包(FSD)套件64000元/套。有機構測算,2025年特斯拉FSD業務有望貢獻汽車業務25%的毛利。造車有助於百度打造自動駕駛的操作系統,這也會是其車輛本身重要的收入來源。

除了自動駕駛系統的授權,百度在車聯網已有小度車載等佈局,與60多個車企、超過500個車型進行合作,未來智能汽車會延伸出應用商店、垂類應用、算力平臺等新形態服務,百度均有很大機會在這些領域拓展收入。

2)Robotaxi共享化服務

過去一年,百度在Robotaxi領域非常積極,在三個城市率先開展運營,而造車和出行,越來越多聯繫在一起。

比如,百度合作伙伴吉利的新能源車,即大量供給其戰略投資的曹操出行,新能源車運營成本低,未來再匹配自動駕駛系統,再加上百度2C端的生態積累,三種能力合流,加上Robotaxi運營的先發優勢,有機會成就一個巨大的好生意,甚至足以顛覆現在的出行市場格局。

開展Robotaxi運營的自動駕駛公司一覽表

汽車智能化被認爲是一個萬億級美金級的市場,中國有成爲全球最大自動駕駛車輛市場的潛力。麥肯錫的預測,到2040年,中國自動駕駛車輛將佔到乘客總里程的66%,自動駕駛汽車銷售收入將達9000億美元,自動駕駛出行服務收入將達1.1萬億美元。

百度造車,本質上看中的還是2萬億美金的大市場,這是一片巨大的新藍海。爲了做好這件事,它甚至去改造道路,等於PC時代鋪光纜的事情也在做。從車到智能交通,如果它的進展足夠快,快速進入到多元收入獲取的階段,也將會縮短硬件端價值比拼的時間,將行業推進到操作系統和服務的競爭階段。

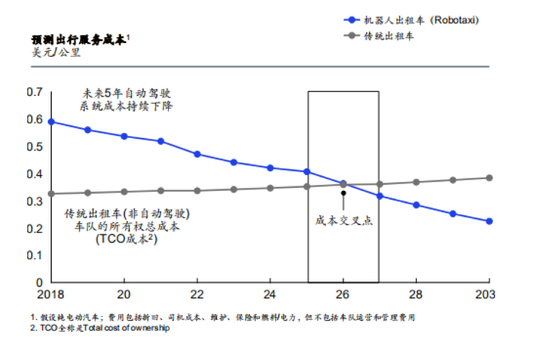

對消費者來說,這意味着,智能車輛會加速普及,而且Robotaxi出行這樣前,已經遙遙在望了。據麥肯錫估計,Robotaxi應用在2025-2027就能達到全成本的拐點。

未來5年,自動駕駛系統成本將持續下降

就百度來說,造車邁出的第一步,其實是一次擺渡,渡向一個全新的智能出行時代。一旦成功,將擁抱一個萬億的市場,無論怎麼說,這都是一個值得爭取的前途。