AI獨角獸抱團IPO:心比天高 命沒“造車新勢力”好

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/革鼎

來源:錦緞(ID:jinduan006)

2020年尾聲,一衆AI獨角獸集體衝擊IPO,包括依圖科技、雲從科技、雲知聲、雲天勵飛。曠視科技也剛和中信簽了上市輔導協議,算起來,“AI四小龍”就商湯科技還未明顯表露“出關”打算。

2021年,是AI行業“水大、魚多、浪急”的一年:水大,ROI(投資回報率)促使AI普及。魚多,新生代和老司機共舞。浪急,AI新生代可沒造車新勢力命好。

01

水大

自首個AI機器人AphaGo戰勝人類圍棋世界冠軍李世石(2016年3月)開啓一輪AI狂潮已五年,見證過幻滅,亦看到涅槃重生的契機。

2016-2017年,中國新創立AI公司峯值數量228家,一級市場投融資峯值數量455次。

蜂擁而上必有泡沫:

1、to VC的ppt公司,率先露餡;

2、商業化擴張不及預期,燒錢不止導致資金鍊斷裂;

3、外部因素抑制,曠視科技受制裁是其中縮影。

其中“2”是主要因素,不僅是中國初創AI公司倒下許多,國外一樣,去年年中做芯片的號稱能與英偉達(NVIDIA)一戰的Wave Computing已申請破產清算。

然而希望總是在絕望中孕育,風起於青萍之末,浪成於微瀾之間。2020年起,趨勢變化的草蛇灰線已顯現。

與五年之前相比,AI基礎設施進步顯著。

Huang’s Law(黃仁勳定律),即AI算力逐年翻倍,當真是很給力。

圖1:黃仁勳,來源:網絡

這幾年間AI芯片算力成本不斷下降:TOPS(Tera Operations Per Second每秒可進行一萬億次運算)從千元,到數百元,到200多元(比如2019年上市的“華爲Atlas 300 AI”價格爲13699元,具備64TOP計算能力,相當於214元/TOP)。進入2020年,AI芯片算力成本已經進入100元級。

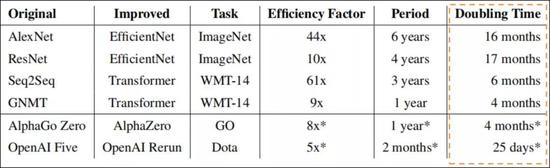

不只是算力,算法也提升很快。見下圖,在ImageNet的視覺任務上,EfficientNet模型相比原模型AlexNet,6年效率提高44倍,也就是16個月翻倍。4-16個月翻倍的算法效率,甚至比算力的突破還要快。

圖2:算法效率提升,來源:申萬宏源

算法和算力提升帶來成本降低,不斷的成本降低,疊加AI企業持續累計Know-How(行業祕訣)使產品及服務加速落地,讓AI賦能迎來轉折——企業AI數字化轉型帶來的ROI貢獻變得可觀。

以申萬宏源研究海康威視在商超行業的便利店鮮食缺貨AI應用爲例:便利店日營業額1.4萬元,利潤1000元,鮮食利潤佔比40%,採用缺貨AI檢測之後,鮮食週轉率提高100%。攝像頭1000元,AI套裝年1000元,年度ROI(投資回報率)約140%。以海康威視官方提供的AI案例爲計算依據,計算客戶採購後ROI大多爲50%-150%。

當價格合適,也確實行之有效的帶來資本回報大幅提升,企業/商戶有動力持續的進行AI數字化升級,這是產業升級的關鍵轉折點:

就像光伏平價上網之於隆基股份的意義;

就像微信體系低獲客成本匹配下沉市場低客單價之於拼多多的意義;

就像盲盒軟性賭博改造亞文化特性之於泡泡瑪特的意義。

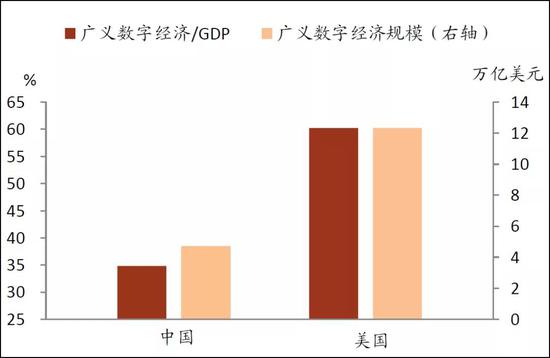

從國際視角看,我們交易平臺(阿里、拼多多、美團、貝殼等)不弱於美國,但在廣義數字經濟的規模,以及廣義數字經濟佔GDP比重都遠低於美國——這即代表着落後,也代表着巨大的機會,AI行業的巨大機會,也就是我們說的“水大”。

圖3:廣義數字經濟,來源:中金點睛

02

魚多

由於AI公司起步及發展的技術領域(視覺和語音)大同小異,行業佈局(智慧城市、金融、零售等)也比較相近。此處不再一個個的介紹它們讓人昏昏欲睡的普遍性,而是談談獨特性。

【1】依圖科技,最無序的擴張

在商湯、曠視、雲從、依圖爲代表的AI公司裏,依圖科技覆蓋的技術類別——人臉識別、圖像識別、文本識別——最少,場景——安防、金融、零售、醫療——最少。這在邊際成本低,關鍵要素可重複利用的AI行業裏,打法很另類,很讓人看不懂。

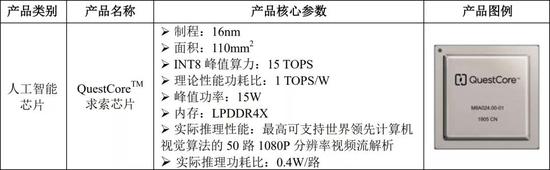

更另類的是,依圖是AI四小龍里唯一向AI芯片領域擴張的公司,且不是自主研發,而是通過外購——2019年5月支付5000萬元購買熠知電子“求索”芯片51%的知識產權及相應收益權。

圖4:求索芯片,來源:依圖科技招股書

這就決定了依圖科技的財務模型很差:2019年人均工資爲47.8萬元,人均創收爲42萬元,人均工資是人均創收的1.14倍,顯然這是非常不合理的商業行爲,使企業長期存續壓力非常大。2017-2020H1,依圖科技營收總計14.7億元,虧損高達72.2億元。

【2】商湯科技,最有潛力的AI新勢力

商湯的AI商業化落地能力很強,在場景中擁有不俗的市佔率,尤其是智慧城市、智能汽車、智能手機領域。如果把AI公司發展階段分五級:

-

1-5億元營收,在一兩個下游應有落地產生收入,雲知聲、雲天勵飛處於這個階段。

-

5-20億元營收,擁有三四條產品線並逐步形成解決方案,雲從科技、依圖科技處於這個階段。

-

20-50億元營收,在某些細分領域份額領先或在通用領域有較多產品線,申萬宏源預計商湯營收7.5億美元,處於這個階段的極限值。

-

50-150億元營收,在原有行業市場地位較穩固並開始優化成本提升利潤,科大訊飛處於這個階段。

-

150億元以上營收,產品線、解決方案和客戶比較全面,開始佈局新的領域,管理全面優化,海康威視處於這個階段。

商湯正追趕科大訊飛這個A股老牌語音AI龍頭,已展現出將其他AI新勢力拉在身後的潛力。

圖5:商湯人工智能計算平臺,來源:網絡

【3】雲知聲,最被邊緣化的競爭者

雲知聲已經在競爭中被邊緣化了,如果沒有奇遇翻盤的機會很小。

營收絕對值較低的情況下,相對同行來說增速慢。2019年營收2.2億元,yoy+11.5%。其它未掉隊的公司增長都是百分之好幾十、幾百。

當然,如果利潤率非常高,增速慢點也無所謂。但云知聲的利潤情況也是最低的一檔:2019年毛利率僅26.3%,要知道行業平均值在40%-60%。這基本上就是我們之前說的價值毀滅了。

【4】雲從科技,最穩的“國家隊”

雲從科技成立於2015年,創始人周曦是中科院背景,股東里國有資本參與較多,to G項目的商業化相對來說開展難度更小。雲從50%的研發佔比相對較低,更注重商業化,它在近幾個月額申報IPO企業中有最高的人均創收(48.7萬)。

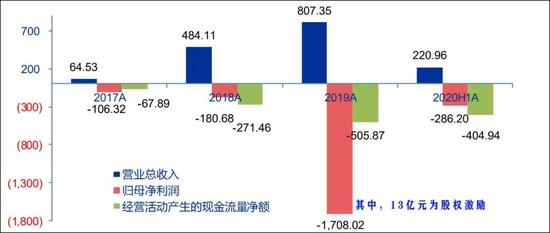

從財務層面看,雲從三費把控的不錯(2019年大幅虧損是由於13億元的股權激勵),2019年營收增長87%。按照近幾年的財務模型來看,雲從營收能持續增長的話,盈利的希望不小,從各個層面來看它都比較穩。

圖6:雲從科技財務情況,來源:申萬宏源

【5】曠視科技,最時運不佳的AI獨角獸

曠視科技一度領跑市場,據其2019年衝擊港交所上市批文的招股書,2018年:

按收入計,是最大的聚焦AI的城市物聯網解決方案提供商。

佔中國雲端人臉識別60%的市場份額;

超過70%在中國生產的配備身份驗證的安卓手機應用曠視的人臉識別解鎖解決方案。

財務非常漂亮,連續幾年營收翻幾倍增長,2017-2019年分別爲0.7億元、3.1億元、14.3億元。2018H1-2019H1營收爲3.1億元、9.5億元。同時,毛利率持續走高,從31%一路上升到64.5%。經調整淨利潤基本能打平,盈虧平衡。

圖7:曠視科技財務情況,來源:招股書

然後被制裁了。

最終曠視科技沒能成功登陸港交所。現在一批AI獨角獸都在A股發了招股書,曠視科技才(1月12日)和中信證券簽署上市輔導協議,準備登陸A股。可謂起了個大早,幹了個晚集。

03

浪急

中國廣義數字經濟的水很大,能養出乎很多的大魚。所以市場上形成了一個策略:買包括“四小龍”在內的新生代AI公司,就像這兩年買“理想汽車、蔚來汽車、小鵬汽車”這等造車新勢力,它們都經歷過泡沫破滅,在這新生期的2021年一定很有錢途。

以上策略,可能錯的離譜。

因爲AI賦能和新能源汽車這倆行業,差異非常大。

新能源汽車打的是“不對稱戰爭”。

本質而言電動車分控制域和智能座倉域,關於控制域,即獨立ECU到車身、底盤、動力等分域(合併於同一個域的ECU)的控制,到控制網關跨功能連接域、再到最終的“車輛集中(虛擬域控制、減少專屬硬件),這個分佈式到域集中到車輛集中的過程中,大家都在求索。

而關於智能座倉域,傳統主機廠很喫虧,互聯網出身的造車新勢力是個中高手,這是不對稱戰爭緣起,所以造車新勢力能在當前階段的競爭中取得不錯的結果。

AI賦能則不存在不對稱戰爭,八仙過海各顯神通,甚至一定程度上“越老越喫香”。

你知道,AI芯片可外部採購,算法在開源基礎上大家去優化,最終效率差異肯定是有的,但不會大到無法彌合,新玩家並沒有與老司機打響“不對稱戰爭”。反而新生代的AI玩家們,對於行業的改造,一部分仍處於“算法→產品→系統→解決方案”靠前的階段。

在簡單的行業應用中,算法+產品即可解決問題。在複雜的行業應用中,系統和解決方案決定最終的實施效果,需要AI廠商具備更豐富的Know-How和系統設計開發經驗。在這一方面,海康這樣的老司機具備明顯的先發優勢,商湯這樣的新玩家也做的很好,但還有大量的新玩家急需補上短板。

所以我們認爲對多數AI新玩家們來說,浪很急。海康威視、科大訊飛等老司機環伺左右。

而從行業發展的角度來看,隨着開放平臺能力的不斷增強,最終市場會再度整合,T0P5可能佔據60%-70%的市場。一套30元-40萬的法院AI輔助系統,阿里能去做,並且隨着數據累計和解決方案迭代會做的更好,爲什麼還要去找其它實力一般廠商去做呢?所以老司機也沒法掉以輕心,互聯網大廠的巨浪也很急。

圖7:馬化騰、馬雲、李彥宏,來源:網絡

當然,不能說大部分新生代AI公司沒機會。你知道,AI公司本質是諮詢公司,本質是出賣智力的。此時此刻號稱掌握Know-How並做出解決方案,往往是在業務單元進行提效升級,只是智力運作的一般階段。高級階段是AI公司引領行業認知,更深入的從組織、業務、戰略層去賦能公司,在此刻的AI行業關鍵窗口期如果能做到這些,更有機會脫穎而出。