MLF操作點評:資金面利好收尾 基本面利好銜接

原標題:資金面利好收尾,基本面利好銜接——MLF操作點評

來源:債市覃談

報告導讀

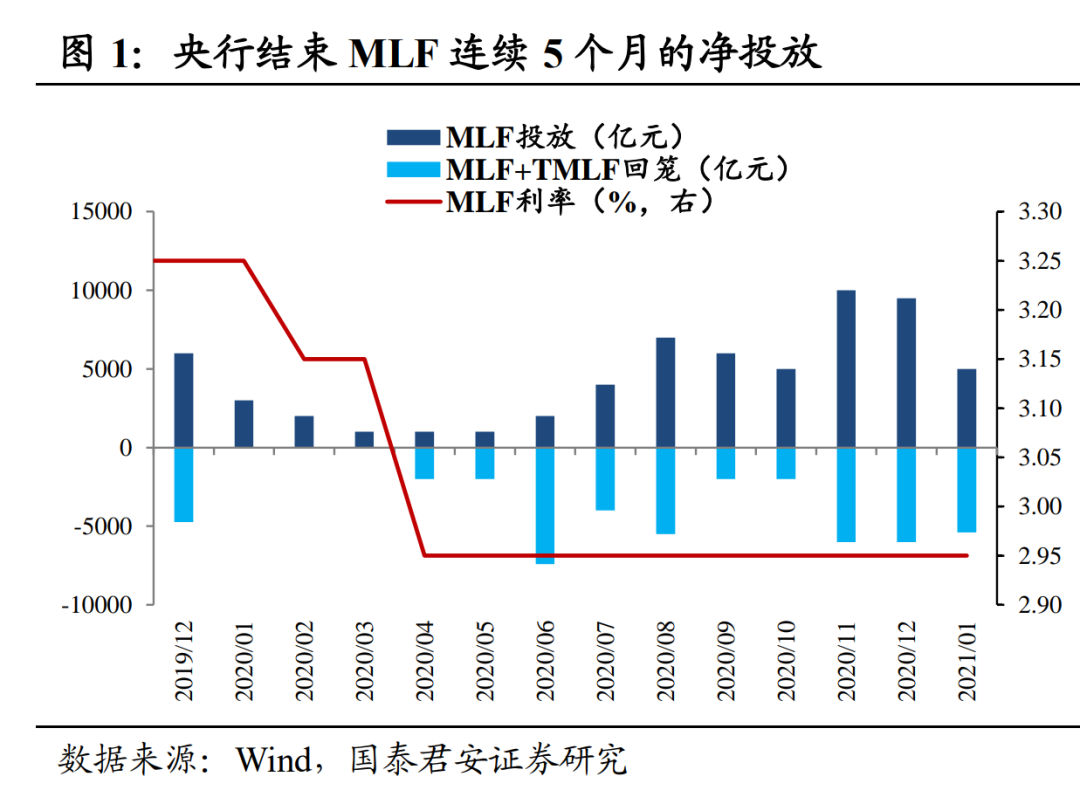

央行結束連續5個月的MLF淨投放,當月淨回籠405億元。今日央行MLF操作5000億元,對沖15日到期的3000億MLF和25日到期的2405億TMLF,當月淨回籠405億元,資金面利好收尾。

①R001利率持續上行已經突破2020年的中樞1.64%,資金面寬鬆逐漸收尾,短端債券下行受阻。②根據測算,如果要將資金缺口填補到往年均值水平,可能還需要資金投放,今日MLF縮量操作反而預留了寬鬆空間。③12月社融加速下滑,債市主線已經切換至基本面,中長端債券受益。

落腳當下,資金面利好收尾,基本面利好銜接,債券小牛市初步確認。

前期寬鬆小週期:永煤衝擊+央行預期管理=資金面利好。11月永煤事件加速了央行流動性投放,GC007天量成交+11月MLF意外投放+12月MLF天量投放,我們前期對寬鬆小週期的確認,主要是基於這三次超預期的流動性投放。

疫情擴散+信用掣肘+社融加速下滑=基本面利好,債券小牛市初步確認。①國內疫情擴散強化寬鬆可能;②永煤事件後信用融資持續惡化,拖累基本面復甦節奏;③社融加速下滑,預計1月繼續下滑至13%左右,進一步強化寬鬆預期。資金面利好收尾,基本面利好銜接,債券小牛市初步確認。

債市主線切換至基本面,建議投資者繼續加倉或重新上車。MLF縮量疊加隔夜利率持續上行,資金面利好逐漸收尾,短端債券下行受阻,3-5年期已不再是最佳品種。社融加速下滑將債市主線切換至基本面,中長端受益,5-10年期性價比更高。債券小牛市初步確認,10Y國債利率下限2.8%-2.9%。

正文

央行結束連續5個月的MLF淨投放,當月淨回籠405億元。今日央行開展5000億MLF,對沖15日到期的3000億MLF和25日到期的2405億TMLF,當月淨回籠405億。2020年8-12月MLF連續五個月分別淨投放1500億、4000億、3000億、4000億、3500億。1月MLF淨回籠,資金面利好逐步收尾。

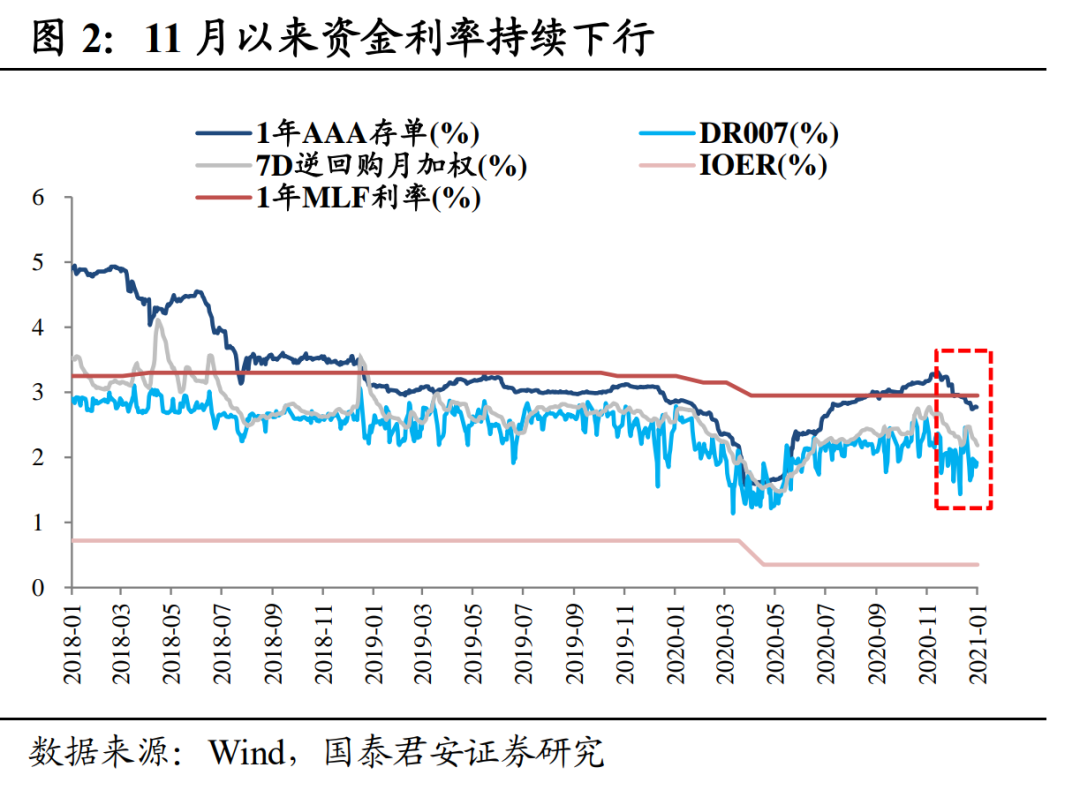

資金面利好收尾,R001利率已經上行突破2020年中樞。12月下旬以來央行連續“50億”、“20億”地量操作,12.12-1.2四周公開市場淨投放分別爲5600億、3700億、900億、-4650億,從大額淨投放轉爲大額淨回籠,疊加今日MLF縮量續作,結束連續五個月的MLF淨投放,壓制短端債券下行。

此外,1月6日以來資金利率已經開始逐步上升,R001利率從1月6日的0.69%抬升至1月14日的1.74%,超過2020年的中樞1.64%,DR001利率也上行至14日的1.67%,短期資金面寬鬆利好已經逐漸收尾。

春節前資金缺口仍較大,MLF縮量反而預留寬鬆空間。回顧2017-2020年操作,除2018年CRA臨時降準2個百分點可能未完全使用外,歷年基本都會將資金缺口填補到小幅淨回籠3000億元左右。今日MLF投放後,如果要將資金缺口填補到往年均值水平,可能則還需要央行投放1萬億元左右,就算投放不及1萬億元,也會有一定量的對沖。考慮到春節前資金缺口仍然較大,本次MLF縮量反而預留寬鬆空間,預計春節前還會有其他對沖操作。

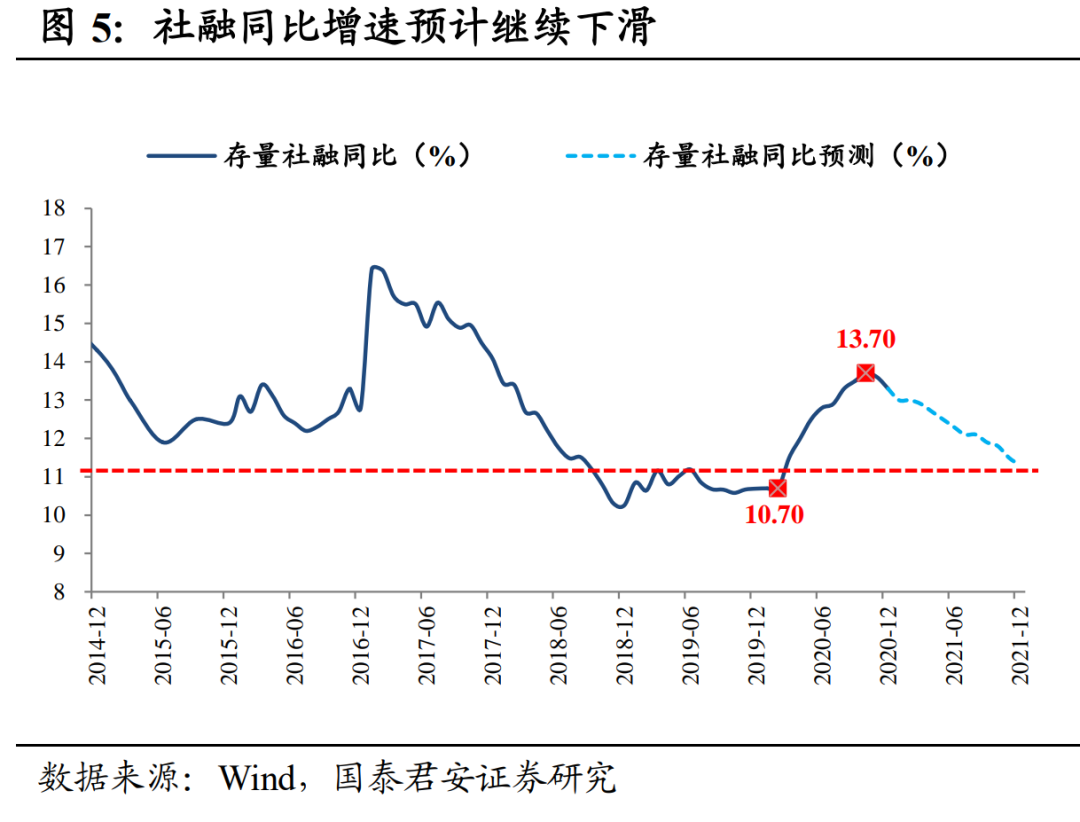

社融加速下滑,債市主線從資金面切換至基本面利好。12月存量社融增速13.3%,環比回落0.3個百分點,而11月環比僅下降0.1個百分點。社融作爲先行指標對基本面有指示作用,社融的加速下滑預示着經濟復甦動能出現回落,債市資金面利好已經切換爲基本面利好。我們測算,1月社融增速可能繼續回落至13%左右,進一步強化貨幣政策寬鬆預期。

判斷1月社融繼續下滑主要是基於以下幾個方面:①1月已過半,但專項債額度仍未下達,就算下達也很難在1月大規模發行,2019年1月專項債淨融資1276.17億,2020年1月6730億元,2021年1月專項債缺席有所拖累;②1月1-14日國債淨融資額-1178.8億元,就算下半月國債加速發行,1月政府債券淨融資額也會大幅減少;③信用環境依然偏弱,預計企業債券發行繼續低開,進一步拖累社融下滑。

落腳到當下,資金面利好收尾,基本面利好銜接,債券小牛市初步確認。

前期寬鬆小週期主要是基於資金面利好。11月永煤事件加速了央行流動性投放,GC007天量成交+11月MLF意外投放+12月MLF天量投放,我們前期對貨幣寬鬆小週期的確認,主要是基於這三次超預期的流動性投放。

此外,1218中央經濟工作會議“不急轉彎”和1229央行四季度例會“鞏固貸款實際利率水平下降成果”,中央兩次寬鬆預期管理,均透露出貨幣政策還會持續寬鬆的信號,短期寬鬆+中長期不收緊共振,債券短期做多的邏輯更加順暢。

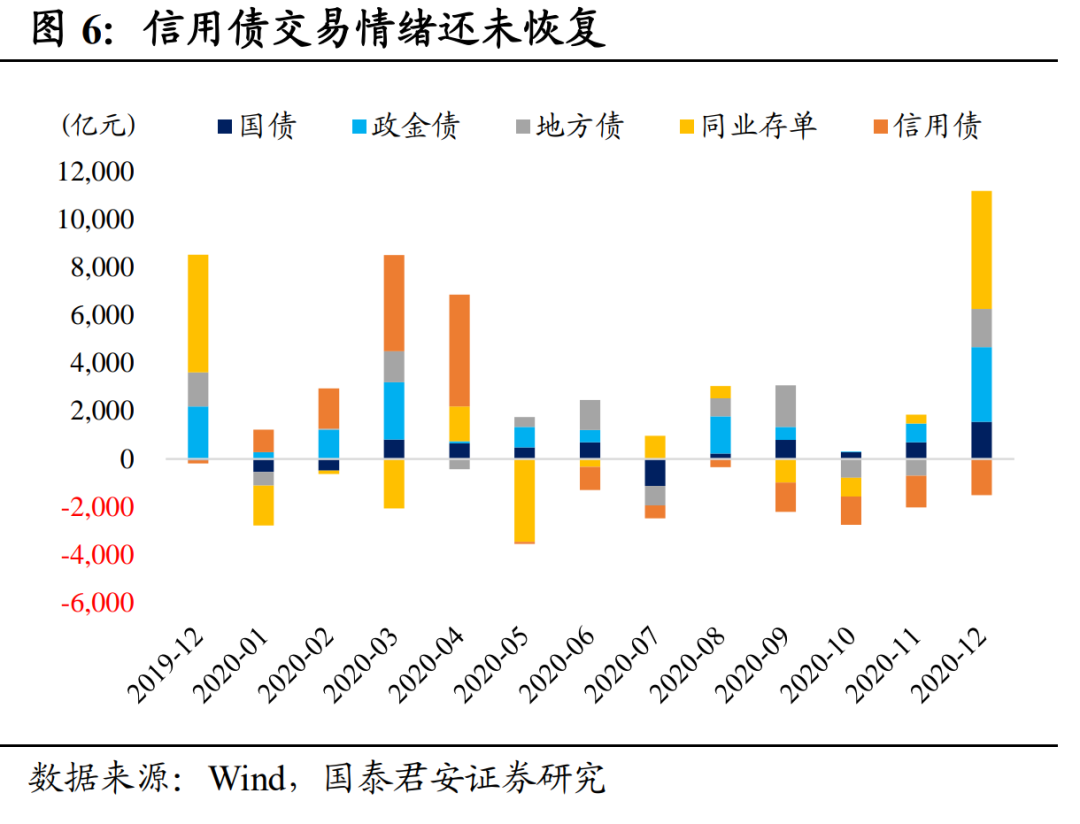

疫情擴散+信用掣肘+社融加速下滑=基本面利好。近期債市已經出現三重增量利好:①國內疫情擴散,各地防控驟然升級,強化貨幣寬鬆可能;②永煤事件後信用融資持續惡化,12月企業債券融資僅442億元,可能拖累基本面復甦節奏;③社融加速下滑,基本面動能回落,雖然12月出口數據依然奪目,但社融作爲經濟先行指標已經開始加速下滑,預計1月社融增速繼續下滑,進一步強化貨幣寬鬆預期。

債市主線由資金面切換到基本面,債券小牛市初步確認。根據我們對債市第一性原理的分析,短期看多和中長期看多預期一致則會帶來債券牛市行情。前期寬鬆小週期的確認,是基於“資金面短期寬鬆+政策面中長期不收緊”的共振。立足當前,近日R001利率逐步上行突破2020年中樞1.64%,14日DR001也上行至1.67%,疊加今日MLF縮量操作,資金面利好逐漸收尾,壓制短端債券下行空間。12月社融加速下滑,債市主線已經切換至基本面,債券小牛市初步確認,長久期債券性價比更高。

債市主線切換至基本面,建議投資者繼續加倉或重新上車。MLF縮量疊加隔夜利率持續上行,資金面利好逐漸收尾,短端債券下行受阻,3-5年期已不再是最佳品種。社融加速下滑將債市主線切換至基本面,中長端受益,5-10年期性價比更高。債券小牛市初步確認,10Y國債利率下限2.8%-2.9%。