粵開策略:高位整固不改長期上行趨勢 關注新能源、硬科技和大金融

粵開策略大勢研判 | 高位整固不改長期上行趨勢(附四季度基金規模及倉位跟蹤)

來源:崇利論市

一、大勢研判:高位整固不改長期上行趨勢

年初連續上漲之後,一月中旬以來市場進行高位整固,本週指數先抑後揚,實現上漲,階段性風險釋放之後,我們認爲指數大概率重回上行趨勢:

從基本面來看,2月份即將進入數據真空期,一方面數據對於市場的擾動減弱,另一方面經濟復甦的持續性也將進入無從驗證的狀態,整體來看當前預期依舊向好。2020年四季度GDP同比增長6.5%,創2018年四季度以來新高,較三季度提升1.6個百分點,爲市場上漲提供了基本面支撐。

從市場情緒來看,基金髮行火熱,爆款基金頻現,反映了居民財富配置向權益市場轉移的趨勢,增量資金的注入有望提升市場流動性,帶動指數進一步上行。

從外部環境來看,新任美國總統正式宣誓就職,大選最終塵埃落定,短期有利於全球市場風險偏好的提升,帶動結構性行情展開。

節奏方面,指數大小分化初現端倪。在2020年年中的上漲行情中,創業板指就起到了引領市場情緒,帶動滬指衝關的作用,在此輪指數的上漲過程中,創業板指有望再度成爲引領市場情緒的風向標。主板方面,前期高位抱團的板塊出現調倉換股的跡象,短期可能會面臨高位整固。創業板方面,當前正值業績窗口期,市場對於優質成長龍頭的業績預計較爲樂觀,從而給予此類企業更高的估值溢價,帶動指數上漲。而且創業板中包含了當前新能源產業鏈、醫藥生物等諸多熱點板塊龍頭品種,更容易受到資金的青睞。

二、配置方向:關注新能源產業鏈、硬科技和大金融三條主線

(一)新能源產業鏈:國內外有望實現產業共振。國內方面,持續加大對新能源汽車產業的重視,1月19日,北京召開節能與新能源汽車產業發展部際聯席會議,明確了新能源汽車產業發展2021年重點工作。國外方面,新任美國總統宣誓就職,美國重返《巴黎協定》,此外規定聯邦政府每年5000億美元的預算,所採購的設備更加依賴清潔能源,並且購買零排放車輛,後續美國可能會在新能源車的激勵措施方面有所着力,國內外新能源產業有望得到共振,未來發展空間廣闊。

(二)硬科技:關注醫藥生物、5G、芯片、半導體等板塊。

醫藥板塊:需求持續釋放,業績預期向好。截至2021年1月24日,已披露年報業績預告的125醫藥生物企業中有81家業績爲預喜,預喜率爲64.80%,超出A股整體預喜率60.69%,其中超30家企業預告淨利潤增速下限在100%以上,2020年業績預告同比翻番。

近期核酸檢測的需求激增,需求持續釋放有望撬動相關板塊的業績持續增長。同時隨着後疫情時代的到來,海外市場對於國內醫療資源的需求將帶動出口維持較高水平增長,看好醫療板塊國內大循環與國際國內雙循環之下的競爭優勢和潛力。

科技股:中長期景氣上行。“十四五”規劃建議明確提出“堅持創新在我國現代化建設全局中的核心地位,把科技自立自強作爲國家發展的戰略支撐”。近年來,我國科技創新不斷推進,根據國家統計局的中國創新指數,2019年中國創新指數爲228.3,較2005年翻了一番,創新產出指數更是接近翻了兩番。科技行業景氣度較高,且部分科技股作爲行業細分龍頭,具備資金優勢和行業資源優勢,有利於通過橫向併購或縱向整合,使企業做大做強。未來,中國可以把握互聯網、大數據、5G等領域的先發優勢,繼續發展人工智能、量子信息、集成電路等前沿領域。2021年各行業“十四五”規劃將陸續出臺,其中科技領域中長期規劃有望率先出臺,建議關注相關重要時間節點,關注5G、芯片、半導體等科技板塊投資機會。

(三)大金融板塊:資負兩端雙重改善

目前證券行業處於監管寬鬆創新週期,疊加近期市場成交火熱,爆款基金頻出,券商將直接受益。多家銀行發佈業績快報顯示業績預期向好,銀行板塊的基本面穩健,當前的板塊估值處於歷史低位,疊加信用收縮週期,銀行資產質量改善,有望受到長線資金的關注。資產端與負債端雙重改善,看好保險業的估值提升空間。

三、四季度基金規模及倉位跟蹤

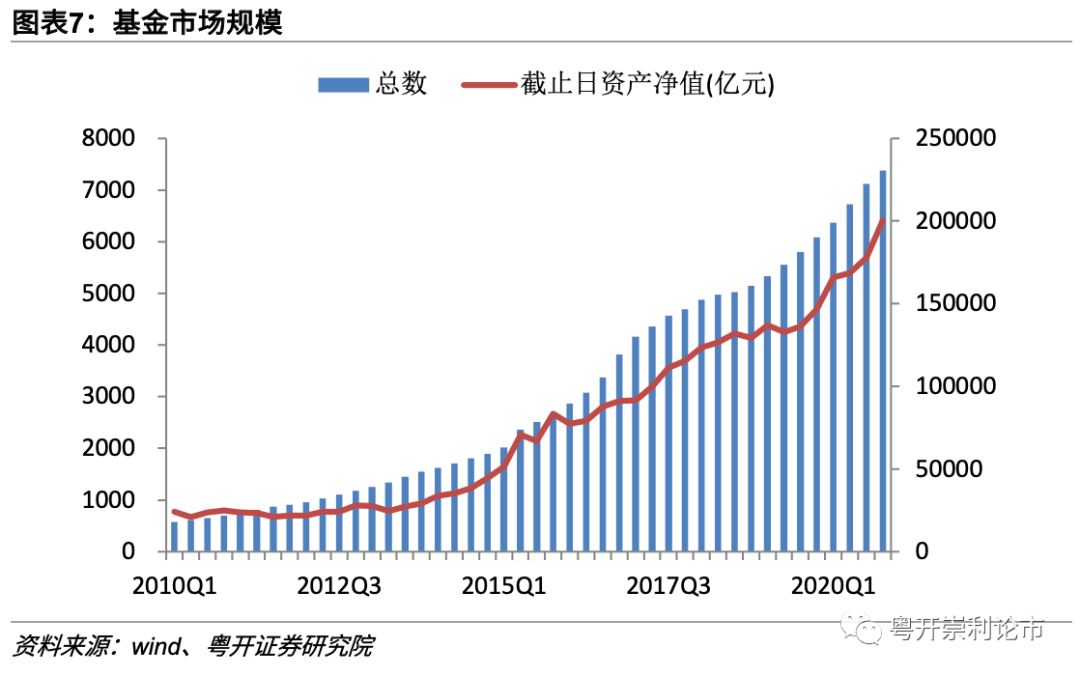

根據萬得數據顯示,截止2020年四季度末,全市場共計7384只基金產品,較三季度新增261只,淨值合計20.04萬億元,較三季度增長12.56%。偏股型基金的倉位較Q3提升。普通股票型、偏股混合型、靈活配置型這三類偏股型基金,20Q4的平均倉位分別約爲87.14%、83.21%、63.8%,三類基金的倉位均較Q3有所提升,其中普通股票型和靈活配置型基金的倉位創年內高點。

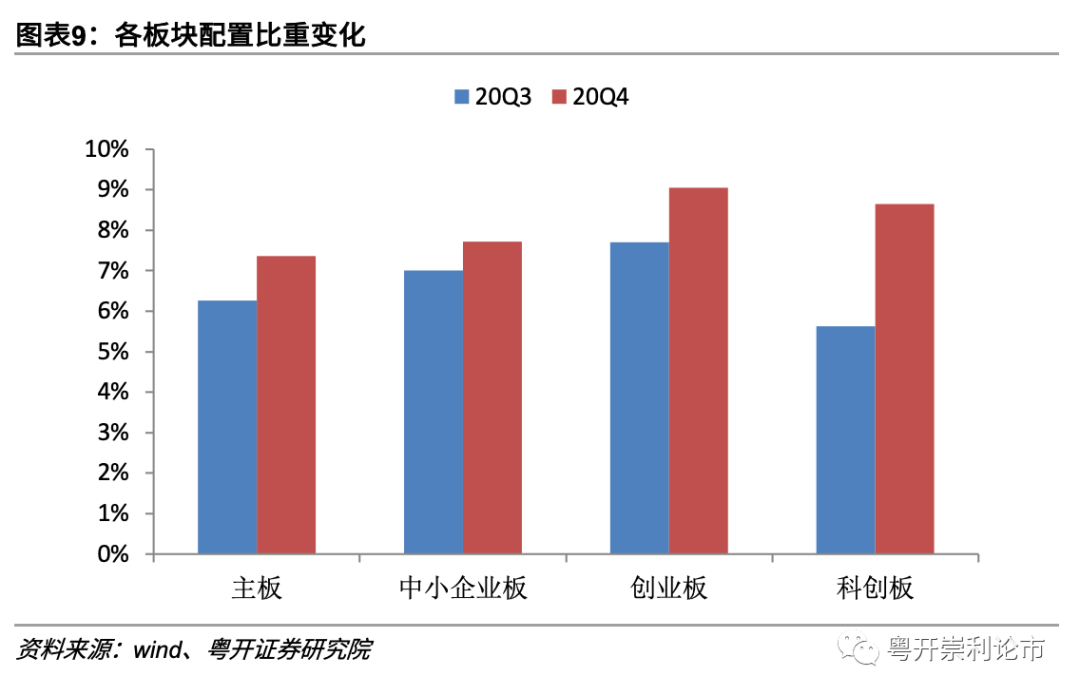

板塊配置方面,20Q4對主板、中小板、創業板、科創板的配置比重均有所提升。通過計算基金重倉股的持股市值與各個板塊流通市值的比重,20Q4基金對主板、中小板、創業板、科創板的配置比重分別爲7.36%、7.71%、9.05%、8.65%,較三季度均有所提升,其中科創板的增配比重最大,較三季度提升了3.02個百分點。持股集中度有所提升,在全部重倉股中,按市值排序,前十大重倉股持股市值佔基金淨值比重爲3.97%,較Q3提升了0.82個百分點。

行業方面,基金倉位比重較高的板塊依舊集中在順週期以及硬科技板塊,採掘、公用事業、商業貿易倉位較低。倉位變化方面,通信、鋼鐵、電子板塊較Q3增持較爲明顯,傳媒、非銀金融、休閒服務減倉較爲明顯,熱門板塊食品飲料在Q4也出現了減倉。

風險提示:政策推進不及預期、經濟超預期下行、外圍環境超預期走弱

一、本週市場情況:走勢分化,創業板指表現更強

(一)本週市場表現

本週市場震盪上漲,走勢有所分化,創業板指表現更強。滬指本週上漲1.13%,收報3606.75點;深證成指上漲3.97%,收報15628.73點;創業板指上漲8.68%,收報3358.24點。

成交方面,本週兩市成交5.15萬億元,較上一週縮量0.54萬億元。其中滬市成交2.27萬億元,深市成交2.88萬億元。

本週各風格指數漲跌不一,其中成長風格表現更優,金融出現回調。成長風格本週上漲4.52%,領先其他風格指數,週期和消費風格本週上漲分別爲3.27%和2.88%。穩定和金融風格本週有所回調,分別下跌1.97%和1.28%。

(二)本週行業表現

行業方面,本週多數行業上漲,其中電氣設備(+10.21 %)、醫藥生物(+7.79 %)、化工(+6.68 %)領漲,建築裝飾(-2.10%)、非銀金融(-1.53%)、通信(-1.44%)表現偏弱。

(三)市場估值水平:滬指及創業板指均有所提升

上證指數當前的PE(TTM)爲16.64倍,近十年以來的分位點約爲92.95%;創業板指當前的PE(TTM)爲73.49倍,近十年以來的分位點約爲93.15%,估值及分位點均較上週有所回升。

二、四季度基金規模及倉位跟蹤

根據萬得數據顯示,截止2020年四季度末,全市場共計7384只基金產品,較三季度新增261只,淨值合計20.04萬億元,較三季度增長12.56%。

偏股型基金的倉位較Q3提升。我們統計了普通股票型、偏股混合型、靈活配置型這三類偏股型基金,20Q4的平均倉位分別約爲87.14%、83.21%、63.8%,三類基金的倉位均較Q3有所提升,其中普通股票型和靈活配置型基金的倉位創年內高點。

板塊配置方面,20Q4對主板、中小板、創業板、科創板的配置比重均有所提升。通過計算基金重倉股的持股市值與各個板塊流通市值的比重,20Q4基金對主板、中小板、創業板、科創板的配置比重分別爲7.36%、7.71%、9.05%、8.65%,較三季度均有所提升,其中科創板的增配比重最大,較三季度提升了3.02個百分點。

持股集中度有所提升。在全部重倉股中,按市值排序,前十大重倉股持股市值佔基金淨值比重爲3.97%,較Q3提升了0.82個百分點。

行業方面,基金倉位比重較高的板塊依舊集中在順週期以及硬科技板塊,採掘、公用事業、商業貿易倉位較低。

倉位變化方面,通信、鋼鐵、電子板塊較Q3增持較爲明顯,傳媒、非銀金融、休閒服務減倉較爲明顯,熱門板塊食品飲料在Q4也出現了減倉。

三、大勢研判:高位整固不改長期上行趨勢

高位整固不改長期上行趨勢。年初連續上漲之後,一月中旬以來市場進行高位整固,本週指數先抑後揚,實現上漲,階段性風險釋放之後,我們認爲指數大概率重回上行趨勢:

從基本面來看,2月份即將進入數據真空期,一方面數據對於市場的擾動減弱,另一方面經濟復甦的持續性也將進入無從驗證的狀態,整體來看當前預期依舊向好。2020年四季度GDP同比增長6.5%,創2018年四季度以來新高,較三季度提升1.6個百分點,爲市場上漲提供了基本面支撐。

從市場情緒來看,基金髮行火熱,爆款基金頻現,反映了居民財富配置向權益市場轉移的趨勢,增量資金的注入有望提升市場流動性,帶動指數進一步上行。

從外部環境來看,新任美國總統正式宣誓就職,大選最終塵埃落定,短期有利於全球市場風險偏好的提升,帶動結構性行情展開。

節奏方面,指數大小分化初現端倪。在2020年年中的上漲行情中,創業板指就起到了引領市場情緒,帶動滬指衝關的作用,在此輪指數的上漲過程中,創業板指有望再度成爲引領市場情緒的風向標。主板方面,前期高位抱團的板塊出現調倉換股的跡象,短期可能會面臨高位整固。創業板方面,當前正值業績窗口期,市場對於優質成長龍頭的業績預計較爲樂觀,從而給予此類企業更高的估值溢價,帶動指數上漲。而且創業板中包含了當前新能源產業鏈、醫藥生物等諸多熱點板塊龍頭品種,更容易受到資金的青睞。

配置方向上,重點關注新能源產業鏈、硬科技和大金融三條主線。

(一)新能源產業鏈:國內外有望實現產業共振

國內方面,持續加大對新能源汽車產業的重視,1月19日,北京召開節能與新能源汽車產業發展部際聯席會議,明確了新能源汽車產業發展2021年重點工作。國外方面,新任美國總統宣誓就職,美國重返《巴黎協定》,此外規定聯邦政府每年5000億美元的預算,所採購的設備更加依賴清潔能源,並且購買零排放車輛,後續美國可能會在新能源車的激勵措施方面有所着力,國內外新能源產業有望得到共振,未來發展空間廣闊。

(二)硬科技:關注醫藥生物、5G、芯片、半導體等板塊

1、醫藥板塊:需求持續釋放,業績預期向好

截至2021年1月24日,已披露年報業績預告的125醫藥生物企業中有81家業績爲預喜,預喜率爲64.80%,超出A股整體預喜率60.69%,其中超30家企業預告淨利潤增速下限在100%以上,2020年業績預告同比翻番。

近期核酸檢測的需求激增,需求持續釋放有望撬動相關板塊的業績持續增長。同時隨着後疫情時代的到來,海外市場對於國內醫療資源的需求將帶動出口維持較高水平增長,看好醫療板塊國內大循環與國際國內雙循環之下的競爭優勢和潛力。

2、科技股:中長期景氣上行

“十四五”規劃建議明確提出“堅持創新在我國現代化建設全局中的核心地位,把科技自立自強作爲國家發展的戰略支撐”。近年來,我國科技創新不斷推進,根據國家統計局的中國創新指數,2019年中國創新指數爲228.3,較2005年翻了一番,創新產出指數更是接近翻了兩番。科技行業景氣度較高,且部分科技股作爲行業細分龍頭,具備資金優勢和行業資源優勢,有利於通過橫向併購或縱向整合,使企業做大做強。未來,中國可以把握互聯網、大數據、5G等領域的先發優勢,繼續發展人工智能、量子信息、集成電路等前沿領域。2021年各行業“十四五”規劃將陸續出臺,其中科技領域中長期規劃有望率先出臺,建議關注相關重要時間節點,關注5G、芯片、半導體等科技板塊投資機會。

(三)大金融板塊:資負兩端雙重改善

目前證券行業處於監管寬鬆創新週期,疊加近期市場成交火熱,爆款基金頻出,券商將直接受益。多家銀行發佈業績快報顯示業績預期向好,銀行板塊的基本面穩健,當前的板塊估值處於歷史低位,疊加信用收縮週期,銀行資產質量改善,有望受到長線資金的關注。資產端與負債端雙重改善,看好保險業的估值提升空間。