樓市“王炸”級調控,部分銀行個人按揭額度告急

原標題:樓市“王炸”級調控,部分銀行個人按揭額度告急

近段時間,滬深兩地的房價“高燒不退”,搶購新房熱情不減。兩地接連從嚴出臺樓市新規,急滅房價“虛火”,對假離婚、假結婚買房現象更是重拳出擊!與此同時,關於“房貸發放放緩甚至暫停”“法拍房被限購“的消息不斷傳來,這是什麼信號?

近期,《每日經濟新聞》記者調查了上海、深圳兩地個人住房貸款情況,發現多家銀行額度收緊,甚者在上海地區有股份行表示放款時間無限期。

圖片來源:攝圖網

滬廣深部分銀行已暫停按揭貸款

多數銀行額度喫緊

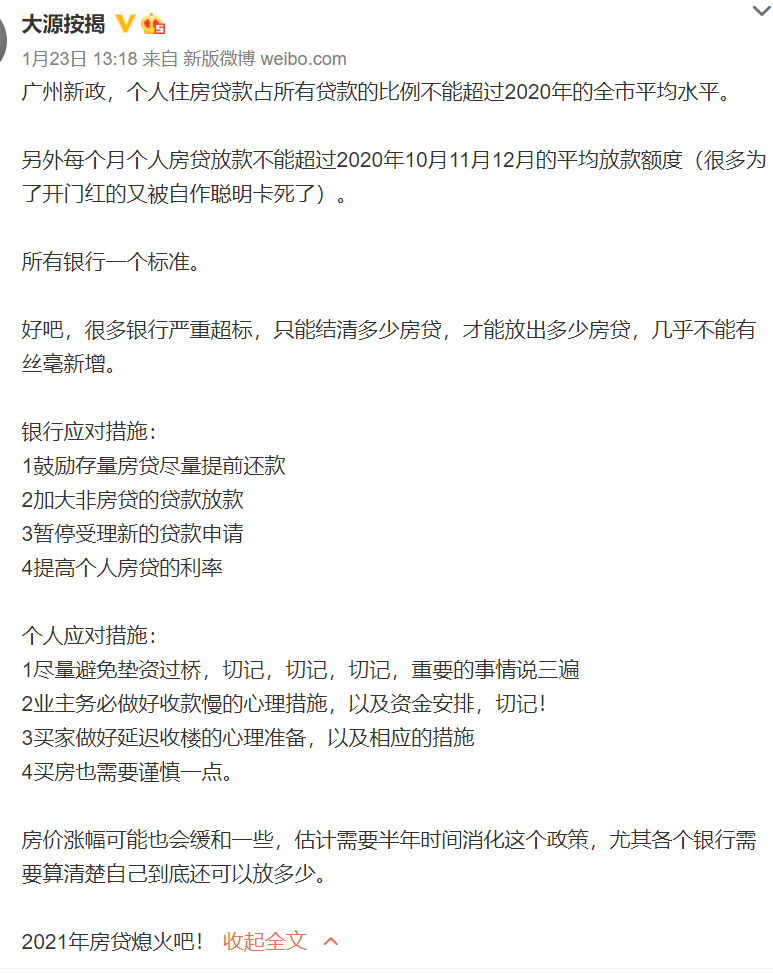

1月24日,有大V發微博稱,“廣州新政,個人住房貸款佔所有貸款的比例不能超過2020年的全市平均水平。”同時,該大V還透露,在此情況下,所有銀行應對的措施是“暫停受理新的貸款申請”。

據21世紀經濟報道稱,招商銀行深圳分行、廣州分行及其下轄省內各家分支行已於一週前暫停按揭貸款放款,前端業務層面口徑爲:“節制接單”。

光大在深圳地區已經暫停按揭貸款,廣發銀行則表示不接單,其合作的其他銀行目前審批、放款基本正常,從房貸大頭四大行的表現看,放款週期約在一個月左右,目前比較難保證。

《每日經濟新聞》記者向招商銀行上海地區一支行工作人員求證,該工作人員稱,房貸“兩道紅線”新規出來以後,其所在的銀行在房貸額度上劃得非常緊,現在放款很慢,沒辦法確保時效。“我們這邊現在額度相當少,如果客戶決定現在做,我們不確定什麼時候能放款,給到的回覆只能是無限期。”

類似地,興業銀行上海某支行信貸人員表示:“個人首套房目前沒有貸款額度,現在放不了款,起碼要到6月份才能放款。如果是二套房可能會快一點,但是現在額度也很緊張,什麼時候放款我們也不好說。”這並非個例,該信貸人員告訴記者,上海地區該行各家網點基本都是同樣的情況。

記者從浦發銀行上海一支行了解到,該行每個月對房貸會控額,目前從受理到放款整個過程需要一個多月。“這是最起碼的時間了,跟以前差不多,我們還好一些,本來就一直在控(額度),現在有些銀行(放款)要三、四個月。”

對比上海無限期的放款時間,深圳地區倒是給了明確的時間線。《每日經濟新聞》採訪了4家銀行二手樓住房貸款業務,除了農業銀行工作人員表示具體放貸時間不好說以外,工商銀行、交通銀行、招商銀行給出的時間都是3月可能會放貸下來。

“現在如果你辦理,預計在3月份放款。”招商銀行工作人員補充道,之後就不確定了,因爲這個事隨時都會變化的。

招商銀行工作人員並未過多透露額度緊張的原因,工商銀行工作人員稱則是因爲月底沒額度加上過年的原因。

“一個月的樣子吧,從你遞資料、審批到放款,一般一個月左右吧。”記者進一步詢問是否大概2月底能夠放款,該工作人員稱,估計要等3月初,一般月底沒有款放。

實際上,記者在去年年末走訪各大銀行時,不少銀行就表示年底額度緊張。這一說法也得到交通銀行工作人員印證,據交通銀行工作人員透露,去年10月,部分銀行的個人住房貸款業務到目前都還沒有放款。

“我們現在放款沒那麼快的。”交通銀行工作人員表示。當記者問起3月能否放款時,該工作人員告訴記者:“3月可能是最快的了,今年的形勢特別嚴峻,總體上央行會壓降房貸的額度。”

另據21世紀經濟報道稱,此前有媒體報道稱廣州對域內銀行進行了監管窗口指導,明確要求1月房貸額度不能高於去年四季度月均房貸額度。

一位上海中小銀行人士則表示,目前並沒有接到類似的監管要求,具體還要看各家銀行的分支機構的政策,換句話說,“一行一策”。目前他們銀行仍有額度,但未來房貸業務收縮肯定是大趨勢。

央行“兩道紅線”新規開始發威

個人購房者會受什麼影響?

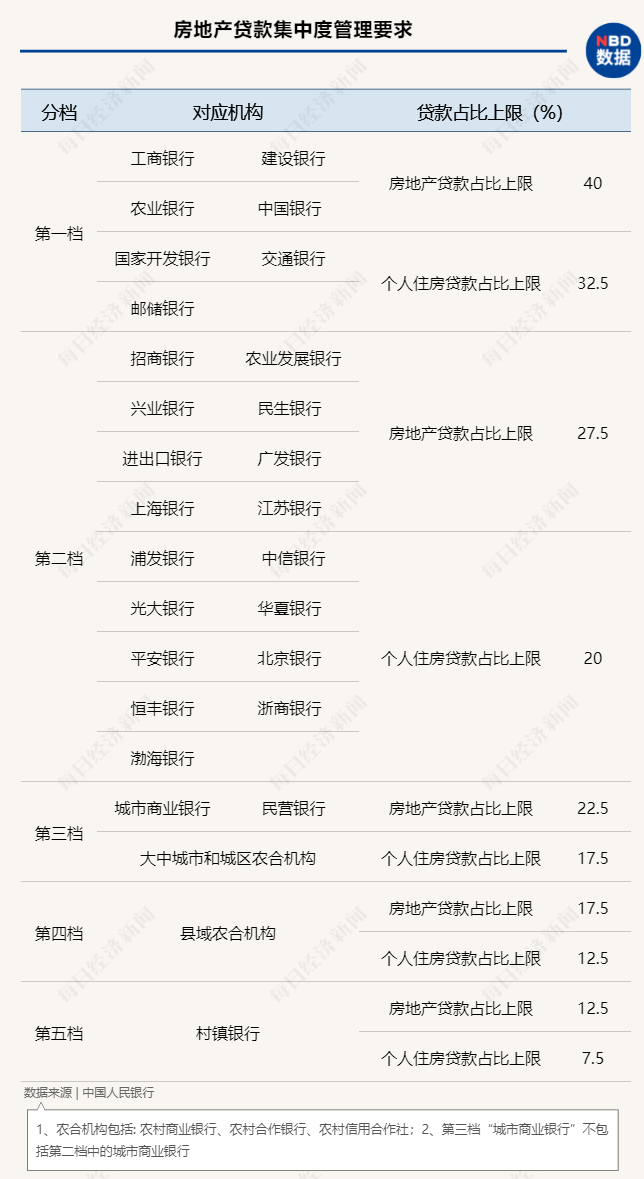

2020年12月31日,央行聯合銀保監會發布《關於建立銀行業金融機構房地產貸款集中管理制度》,將銀行分爲五檔,並設立區別性的“兩條紅線”指標,第一道紅線是房地產貸款佔比,第二道紅線就是個人住房貸款佔比,指個人住房貸款餘額佔一家銀行全部貸款比重。

這意味着,無論個人按揭貸款還是房企貸款全面受限,對增量控規模可以預料。

按照房地產貸款集中度管理要求,房地產貸款佔比上限和個人住房貸款佔比上限分爲五檔:中資大型銀行分別是40%和32.5%,中資中型銀行分別是27.5%和20%,中資小型銀行和非縣域農合機構分別是22.5%和17.5%,縣域農合機構分別是17.5%和12.5%,村鎮銀行分別是12.5%和7.5%。

2020年12月末,銀行業金融機構房地產貸款佔比、個人住房貸款佔比超出管理要求,超出2個百分點以內的,業務調整過渡期爲自上述通知實施之日起2年;超出2個百分點及以上的,業務調整過渡期爲自上述通知實施之日起4年。

據國盛證券統計:

第一檔銀行中,工行、建行、中行、郵儲銀行個人住房貸款佔比分別爲33.71%、36.73%、39.19%、33.64%,超出上限32.5%;建行、中行房地產貸款合計佔比分別爲41.72%和50.01%,超出上限40%。

第二檔銀行中,招行、中信銀行、興業銀行個人住房貸款合計佔比分別爲25.49%、20.83%、26.93%,超出上限20%;招行、中信銀行、浦發銀行、興業銀行房地產貸款佔比分別爲34.25%、28.06%、28.73%、35.30%,超出上限27.5%;

第三檔銀行中,杭州銀行、成都銀行、鄭州銀行、青島銀行、青農銀行均出現不同程度“踩線”。

對於個人購房者來說,這到底意味着什麼呢?最直接的影響在於,部分銀行發放房貸的規模將會受到限制,如果銀行之前發放個人房貸的佔比較高,甚至超過了央行此次規定的紅線,那麼銀行就必須在過渡期之內,逐漸調整到規定範圍之內,那些放房貸佔比接近紅線的銀行,以後也必須控制房貸的增長速度。所以,對於個人購房者來說,銀行收緊放貸規模,顯然會增加申請房貸的難度。

截至2020年3季度,房地產貸款餘額爲48.8萬億,占人民幣各項貸款餘額的比例爲28.8%。結構上,房地產貸款主要包括三個種類:房地產開發貸款、個人住房貸款、保障性住房開發貸款,其中個人住房貸款佔比最高,達到68.8%,佔各項貸款餘額的比例爲19.8%。

銀行懼怕“溢出效應”

法拍房亦受限購

據21世紀經濟報道採訪一位華東城商行總行人士稱,房貸總量受限之後,溢出的貸款增量可能會影響其他貸款定價。換句話說,以前用來投放房貸的錢,不讓用於房貸了,就得轉移到別的貸款上,比如消費貸款、對公貸款等,進一步增加了非涉房貸款的供給量。這個影響有兩方面,一是今年給到企業的對公貸款額度不用愁了,少做房貸之後非常充沛;二是對公和消費貸可能要降價,銀行在利潤上是喫虧的。

銀行對房貸不再熱衷的態度,可能會改變上海樓市新房、學區房持續火爆的局面,而上週剛出臺的“上海樓市新政”更是一次重大沖擊。

圖片來源:攝圖網

據券商中國此前報道,上海樓市在2020年迎來量價穩步提升,成交量一路攀升,尤其是在11月和12月上海樓市“暖冬”行情燥熱,熱點板塊、熱點樓盤被市場“熱搶”。同策房產諮詢統計,2020年12月上海新開樓盤超30個,20餘個項目認籌率超100%,13個項目認籌數量超1000組。數月之前,上海新房市場人氣最高的一個項目出現13人搶一套房,且該項目首套房搖號驗資就得700萬元、二套房驗資甚至要1300萬元。

1月21日,上海突然發佈樓市調控新政,上海市住房和城鄉建設管理委員會等八部門,聯合印發《關於促進本市房地產市場平穩健康發展的意見》,於1月22日起實施。新政被關注的主要有兩條,一是限制假離婚現象,對於夫妻離異三年內購房的,擁有的住房套數按照婚前兩人總計來測算,二是調整增值稅的認定標準,從2年變成了5年。

事實上,在上述“新政”中也提到對信貸的約束,《意見》明確指出要嚴防資金違規流入樓市,加強個人住房貸款審慎管理,指導商業銀行嚴格控制個人住房貸款投放節奏和增速,嚴格執行差別化住房信貸政策。對購房人首付資金來源、債務收入比加大核查力度,嚴防信用貸、消費貸、經營貸等資金違規流入房地產市場。

值得注意的是,與新政相配合的是,“法拍房”也被限購了!

據21世紀經濟報道,有銀行貸後人士稱,1月22日起,作爲“上海樓市新政”的配套措施,法拍房也陸續下架撤拍,現在還在拍賣的也更改了競買人要求。

查詢公拍網的相關拍賣房信息發現,會出現標紅提醒:“競買人蔘與競買的,應當事先確定在本市具有購房資格,必要時可致電本市房地產交易服務熱線具體諮詢限購政策”,並提醒:“拍賣成交確認後,因買受人在本市無購房資格的,將依法承擔悔拍等法律後果。”

根據當前上海的購房政策,滬籍個人限購一套,家庭限購兩套,外地戶籍需結婚並繳滿五年社保才能擁有一套住房的購房資格。

此前由於上海法拍房不限購,成爲不少外地人在上海安家的一個“利器”,甚至導致法拍房價格炒到高於同區域的二手房,而這種現象可能會在新政後逐漸消失。

2021年房地產金融政策會有哪些變化?

人民銀行、銀保監會在答記者問中表示,建立房地產貸款集中度管理制度,有利於市場主體形成穩定的政策預期,有利於房地產市場平穩健康可持續發展。

近年來,監管對房地產的管控層層加碼,從房地產開發商到金融機構已先後被納入監管。那麼,2021年房地產金融政策會有哪些變化?

1月15日,國新辦舉行2020年金融統計數據新聞發佈會。會上,央行金融市場司司長鄒瀾表示,近年來,人民銀行堅持“房子是用來住的,不是用來炒的”定位,緊緊圍繞穩地價、穩房價、穩預期的目標全面落實房地產長效機制,加強房地產金融管理,重點開展了幾方面的工作。

一是加強了房地產的金融調控。牽頭金融部門加強對各類資金流入房地產的統計監測,引導商業銀行房地產貸款合理增長,推動金融資源更多流向製造業、小微企業等重點領域和薄弱環節。去年房地產貸款增速8年來首次低於各項貸款增速,新增房地產貸款佔各項貸款比重從2016年的44.8%下降到去年的28%。

二是實施好房地產金融審慎管理制度。其一是落實長效機制,因城施策,實施好差別化住房信貸政策。其二是按照規則化、透明化方向,形成了重點房地產企業資金監測和融資管理規則。其三是建立健全房地產金融宏觀審慎管理制度。

三是完善住房租賃金融政策。按照“租購併舉”的方向,加快研究金融支持住房租賃市場的政策。

鄒瀾表示,下一步,央行將認真貫徹落實十九屆五中全會、中央經濟工作會議部署,堅持“房住不炒”定位,租購併舉,因城施策,保持房地產金融政策連續性、一致性、穩定性,穩妥實施好房地產金融審慎管理制度,加大住房租賃市場發展的金融支持,促進房地產市場平穩健康發展。

責任編輯:武曉東 SN241