重磅信號!央行連續3天淨回籠 是何原因?

隔夜利率逼近3%,央行再度淨回籠千億資金。

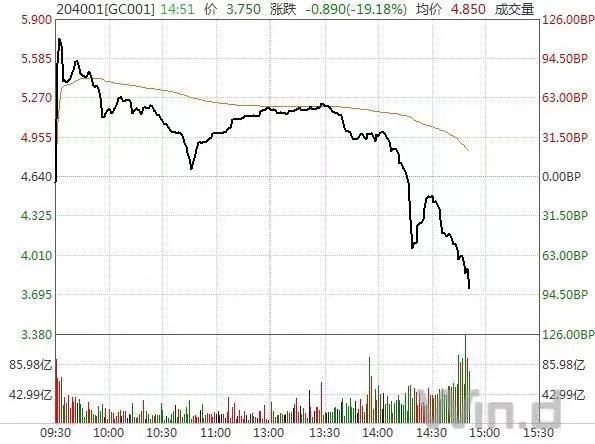

在央行持續大額淨回籠資金的節前檔口,市場資金面更緊了。1月27日,銀行間存款類金融機構質押式回購隔夜品種(GR001)和7天期品種(GR007)加權平均利率繼續攀升,逼近3%,隔夜利率一度升破3%達到2015年以來6年最高水平。交易所國債逆回購品種的GC001和GC007利率“倒掛”趨勢繼續擴大,GC001利率盤中升破5%。

今日資金面的加碼收緊既有節前市場資金需求大的影響,也有央行流動性供給收縮的推動。1月27日,央行公告稱,臨近月末財政支出大幅增加,開展1800億元7天期逆回購操作,由於當日有2800億元7天逆回購到期,實現流動性淨回籠1000億元。

這已是本週來央行連續3天淨回籠資金,淨回籠資金總規模高達4185億元。資金面的趨緊,以及央行流動性投放的不及預期,使得債市不斷下跌。不過,亦有不少分析人士認爲,貨幣政策不會過快轉向,亦不會出現系統性收緊,當前流動性投放的縮量是爲平抑前期債市槓桿率的快速上行,後續市場或迎來跨春節的暖意,央行有望加大流動性投放護航跨春節的資金需求。

債市加槓桿抬頭,致央行收緊短期流動性投放

市場對央行短期流動性投放收緊的感受只是從上週開始纔有所顯現,而在去年底債市個別信用違約事件暴露之後至今年年初的一段時間,爲穩定市場預期,市場迎來了一個資金面持續寬鬆的小週期。

回顧剛剛結束的一輪寬鬆小週期的操作,央行於11月30日臨時性開展2000億MLF,並在12月份超量續做9500億MLF、重啓14天期逆回購呵護跨年資金面。在央行的呵護下,資金面於2020年12月-2021年1月上旬維持相對寬鬆態勢,隔夜利率持續下探至1%以下。

但爲何此輪寬鬆小週期會於1月上旬結束,市場迎來的是央行連續多日的資金大額淨回籠?

交銀理財專戶理財部投資經理柳燈對證券時報·券商中國記者表示,前段時間資金面比較寬鬆,隔夜回購利率一度持續在1%,股債雙牛行情持續了近一個月左右,如此寬鬆的資金面導致銀行間質押式回購成交金額一度攀升至4萬億元附近,說明債市槓桿率有所抬頭;疊加最近股市“核心資產”大漲、一線城市房價大漲等,央行公開市場操作有了不少“50億元”、“20億元”小量操作的情況,這是央行近日邊際收緊公開市場流動性投放的主要原因。

光大證券首席銀行業分析師王一峯也對證券時報·券商中國記者表示,在資金面寬鬆環境下,市場對未來流動性預期較爲樂觀,更傾向於通過配置短債加槓桿來增厚收益,進而激發了債市加槓桿行爲,造成短債利率下行速度更快,收益率曲線趨於陡峭化。可以看到,2021年1月份上旬,全銀行間市場的隔夜質押式回購(R001)每日成交規模持續上行,日均規模達到4.22萬億,明顯高於2020年四季度3.11萬億的平均水平,顯示機構通過加槓桿配債的意願較爲強烈。

金融資產泡沫再惹關注

除債市槓桿率快速上升外,王一峯認爲,資產價格大幅波動也是引發央行重點關注的主要原因。年初新發基金火爆、部分地區房地產價格上漲較快,資金在虛擬經濟領域出現了一定淤積現象,資產價格風險有所加劇。

1月25日,央行貨幣政策委員會委員馬駿所提出的“股市、部分區域房地產市場的泡沫已經顯現,貨幣政策應適度轉向”的表態,引發了市場對於貨幣政策轉向的擔憂,次日股債均出現一定幅度的調整。但實際上,不少分析人士表示,馬駿的觀點是個人看法,並非是貨幣政策即將全面“轉向”的信號,而更側重於對資產價格風險的提示。

有意思的是,市場只關注了馬駿對於“貨幣政策應適度轉向”的表述,卻忽略了他也提出貨幣政策轉向不能太快,並認爲今年廣義貨幣(M2)增速控制在9%左右比較合理。由於去年基數已經很高了,在這個基礎上M2再增長8%~9%也是不小的數字。

“倒掛”的利率反映市場何種預期?

儘管近幾日市場普遍感受資金偏緊,但對於後續資金面的預期仍較爲樂觀。這一點從隔夜利率逼近7天期利率,甚至“倒掛”的資金價格走勢中也有所反映。

截至記者發稿前,1月27日的隔夜Shibor利率2.97%,7天期Shibor2.969%;GC001利率3.955%,GC007利率3.785%。

“資金面較緊張的時候,會出現隔夜和7天加權利率相近,甚至超過7天加權利率的情況。” 柳燈稱,一方面,隔夜是主要成交品種。以2021年1月26日爲例,銀行間隔夜成交量在2.53萬億元左右,而7天期品種只有不到0.50萬億元,隔夜一直都是佔據主要成交量,在資金面趨緊時,需求量更大的隔夜利率容易波動。另一方面,這也說明市場預期資金利率不會持續走高,所以就優先拆借隔夜資金過渡。

柳燈表示,今日(1月27日)早盤資金利率仍偏高,但臨近中午資金面緩和。預計春節前資金面整體仍會有所波動,因爲春節前或者季度末一般資金面都會有所擾動,特別是今年春節很多居民選擇“就地過年”,會對春節前現金提取帶來一定不確定性。不過,後續隨着央行開展春節流動性安排,資金面預計會有所緩和,暫時還不存在資金利率持續大幅攀升的理由。

1月27日,交易所債券逆回購利率尾盤迴落,GC001回落至3.925%,盤中最高觸及5.9%。

無需過於悲觀央行短期流動性投放

展望後續的央行流動性投放,不少分析人士認爲市場無序過於悲觀。

王一峯認爲,市場無需過度擔憂資金面持續收緊。今年疫情防控趨嚴下,居民返鄉流量減少會造成現金需求下降,對春節前夕資金面形成利好。央行行長易綱日前明確釋放了“不會過早退出支持政策”的政策信號,後續市場或迎來跨春節的暖意。

“正如上週應對繳稅因素的影響,央行加大了流動性投放,隨着春節臨近,預計央行會對流動性有所安排。按照目前市場情況來看,預計仍會以公開市場資金投放爲主。”柳燈稱。

中信證券研究所副所長明明表示,從歷史經驗和邏輯上看,若央行全面收緊貨幣政策,股票、房地產價格將會承壓,債券亦不能倖免。然而,從近期央行釋放的諸多信號來看,貨幣政策“不急轉彎”,繼續支持實體經濟,確保政策的穩定性和一貫性是相對確定的,全面收緊的概率不大。短期內對於貨幣政策轉向無需太過擔憂,參考往年春節前後資金面的表現以及今年倡導春節就地過年的影響下,需要關注後續央行操作與實際資金感受之間的預期差。