大摩:有三大因素可能引發市場回調

原標題:大摩:有三大因素可能引發市場回調

散戶對機構的戰爭打響之後,美股恐慌指數VIX一度飆升至30上方,道瓊斯指數曾兩次跌逾600點,但摩根大通的量化分析師Marko Kolanovic卻給散戶們繼續打雞血,認爲美股的回調只是短期的,號召人們逢低買入。

不過摩根大通的另一名分析師Andrew Tyler的看法遠沒有那麼樂觀,他認爲美股4周來的收益率雖然大幅下滑,但跌幅還沒有達到去年3月的水平。名義上的風險仍然接近高點,很多基金的總槓桿率可能已經上升。這種情況並非由於基本面疲軟,因此更難判斷這種情況還會持續多久。

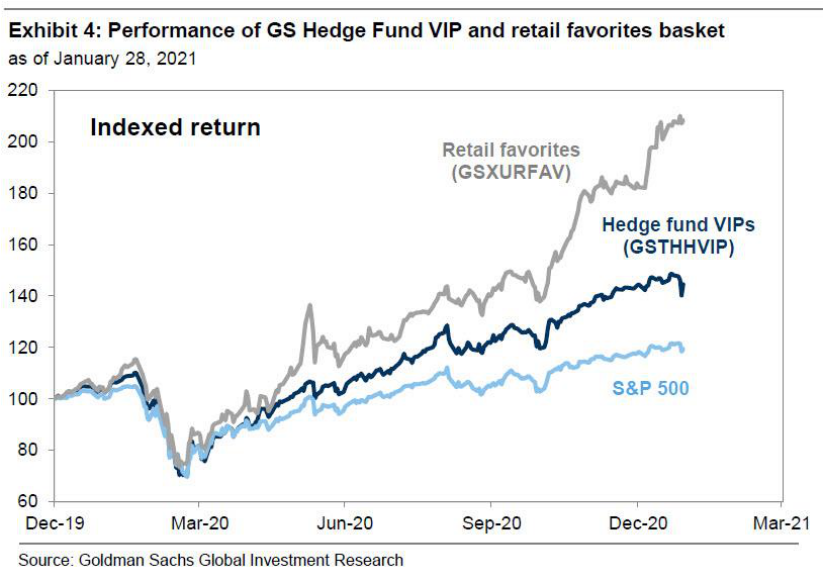

高盛首席股票策略師David Kostin也警告稱,如果逼空繼續下去,情況可能會變得更糟,散戶熱門股將會跑贏大盤和對沖基金VIP股。

Kostin表示:

“市場個別板塊的短期過熱,可能會引發一連串的多米諾骨牌效應,讓波動蔓延到整個市場。”

現在高盛在華爾街最大的競爭對手——摩根士丹利似乎也得出了與高盛相同的結論。摩根士丹利的分析師Michael Wilson表示:

“過去幾周,我們曾暗示市場即將出現回調,但我們沒有看到明顯的信號。而現在,流動性和槓桿率上出現了股市回調的信號。”

不過 Wilson仍不能明確地斷定市場會走熊。他警告稱:

“儘管短期內可能會出現大幅調整,但出於許多原因,還不能斷定這是資產泡沫,這也不是像2000年那樣的泡沫。”

他表示,在近3個月的暢通運行之後,美國股市將會進入盤整。在過去幾周,高盛的許多技術指標都被拉長了,市場隨時都有回調的風險。他接着重申了他之前的觀點:

“在進入新一輪牛市時,由於缺乏明顯的基本面指標,往往更難把握調整的時機。修正後的公司營收和財務狀況仍然是支撐股市的關鍵,但是這些通常都不那麼容易預見。在這種情況下,需要綜合很多方面來看。”

根據 Wilson的說法,有三大因素可能引發市場回調:

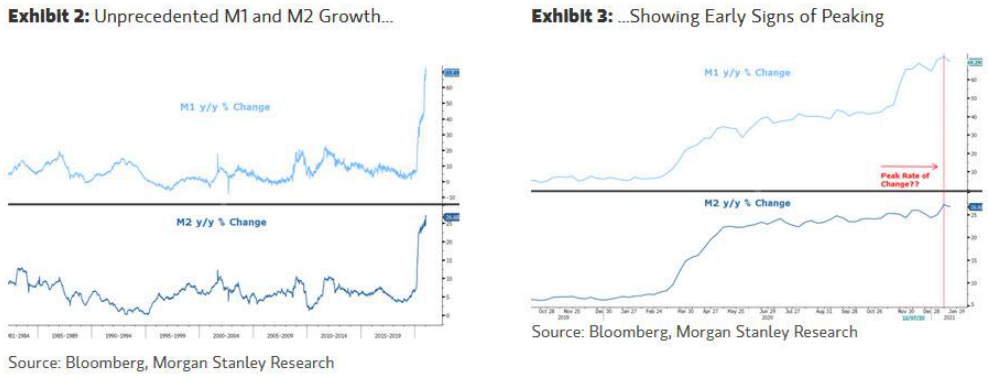

首先,在流動性仍然充足的情況下,此輪週期的流動性增長率已經達到了峯值。M1和M2的年增長率分別爲72%和27%,這一增長速度是歷史上的兩倍,幾乎已沒有進一步加快的空間。

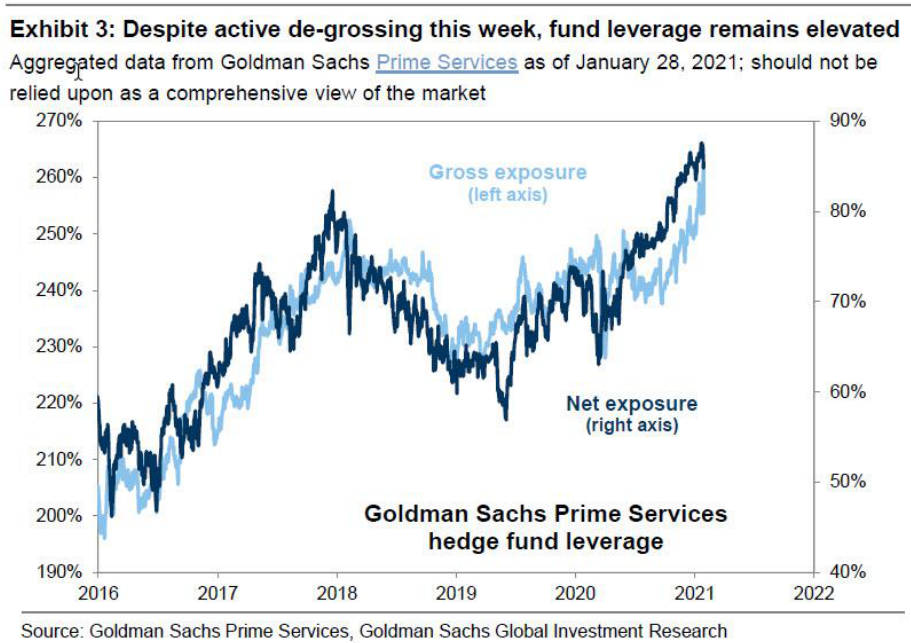

第二,自去年11月首批疫苗宣佈以來,金融體系的槓桿率一直在上升。年初時,對沖基金的總槓桿率爲1%。與此同時,多頭基金的現金餘額接近歷史低點。散戶投資者的買入活動從未像現在這樣活躍過,他們的保證金債務也非常高,即使M1和M2增長率可能大幅下降,股市的流動性也很難進一步走高,而且即使走高也很容易就會逆轉。

高盛的Kostin也提出了類似觀點,他表示,總風險敞口和淨敞口仍接近記錄以來的最高水平,如果逼空繼續下去,對沖基金的損失會更嚴重。

這就引出了最後一個也是最重要的回調因素:

第三,散戶激進的逼空策略是導火索。這些有針對性的擠壓迫使對沖基金降低自身的槓桿,削減了總風險敞口。爲應對擠壓,對沖基金不得不進行空頭回補,強制降低總槓桿率,也導致了多頭敞口和淨槓桿率的減少。股票拋售導致主要美股股指下跌了3%至5%,許多股票價格跌幅逾10%。

不過去槓桿化其實是一個好消息。在一些對沖基金遭受慘重損失之後,一些槓桿化程度較高的行業紛紛去槓桿化,當時,一些對沖基金甚至在標普零售業 ETF(XRT)中大量增加GME的份額,導致XRT價格大幅上漲的同時,資產規模出現大幅下跌。

本週一,GME的做空比率(被賣空的股票數量佔全部發行股票數量的百分比)大幅下降,也預示了GME股價更大幅度的下跌。

Wilson認爲,美股長期仍看漲,但在短期內,他認爲會有大幅回調,因爲過去幾個月的不理性的投資行爲必將降溫,而且只要對沖基金的槓桿率保持在歷史高位附近,即使是輕微的擠壓也可能導致最受歡迎的多頭頭寸進一步平倉。

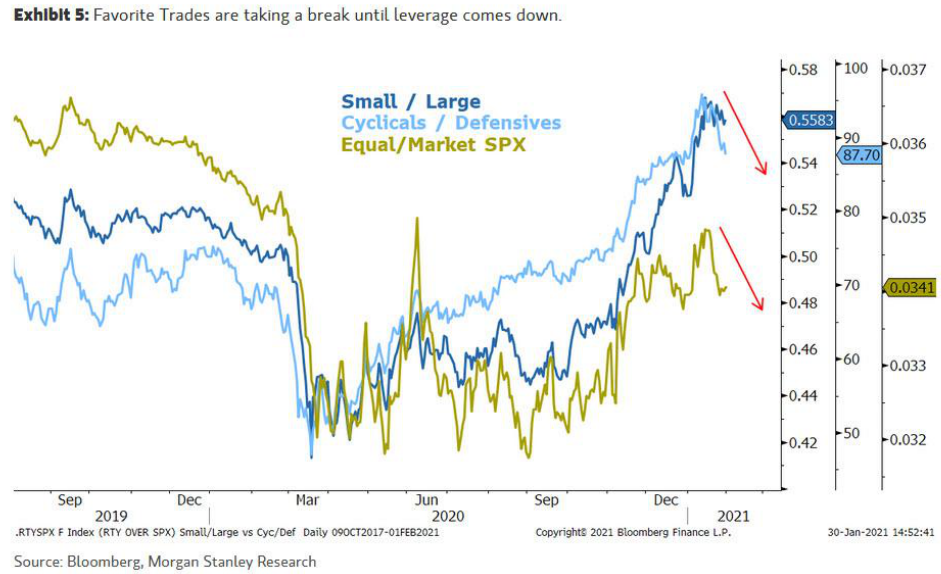

最後,他提醒,週期性股票/防禦型股票,小型/大型股和等權重/市場權重SPX等比值都出現了回調,且仍有下行空間,暗示股市回調仍會繼續。

Wilson認爲應保持耐心,直到槓桿率進一步下降,美股才能持續回升。而在一個央行不斷注入流動性的市場,去槓桿化可能仍需要很長時間。