“老實人”聯想:未達最佳,但已上路

核心提示:

1. 聯想Q3盈利能力大增的主要原因在於,其高附加值的創新業務快速增長並實現規模效應,帶動公司整體毛利潤率的有效提升,這意味着聯想的智能化轉型已經順利跨過了前期的“投入期”,開始進入收穫期;同時,作爲未來營收的“晴雨表”,聯想的創新業務所形成的遞延收入同步保持30%的高增長,這表明未來一段時間內聯想在該業務方向上將有大量訂單轉化收入,這將爲聯想接下來盈利能力的持續提升提供重要保障;

2. 聯想應儘早形成硬件業務和創新服務的“二八”雙輪驅動格局,先通過高性價比硬件業務去圈用戶搭生態,再通過高附加值的創新用戶服務來追逐利潤;硬件業務或帶來80%的營收卻只貢獻20%的利潤,創新服務可能只帶來20%的營收但卻貢獻80%的利潤;聯想擁有接近十億級用戶規模的全球頂級硬件生態,如果該公司能在用戶需求洞察、創新服務開發和創新產品運營能力方面及時補足短板,其未來的“聯想”空間足夠大;

3. 聯想當前的PE只有13倍,這個估值只體現了聯想硬件的價值而完全忽略了服務的價值,如果聯想分拆旗下創新服務業務獨立IPO,這部分業務的估值甚至可能反超母公司聯想集團;不過作爲“老實人”的聯想並未採用坊間慣用的資本化分拆來“修復估值”,而是更加務實地直接藉助發行CDS實現聯想集團的整體回A,如此操作最大限度地保證了聯想生態的完整性和業務板塊的協同性,但資本市場不應該讓這樣的“老實人”喫虧。

財務數據分析:

戰略轉型進入收穫期確定性高

不出所料,剛剛宣佈回A計劃的聯想集團發佈了一份史上最靚財報,爲其接下來的科創板衝刺送上了一記完美的助攻。

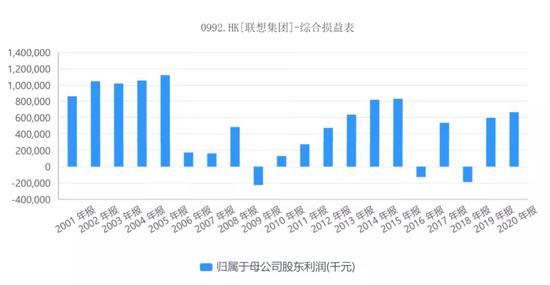

根據聯想集團2月3日披露的2020/2021財年第三季度報告,在剛剛過去的新財年第三個季度(2020年10月1日至2020年12月31日),聯想集團實現營業收入172.45億美元,同比增長22%;實現歸屬公司股東淨利潤3.95億美元,同比增長53%;2020/2021前三季度,聯想集團的營收和歸屬淨股東淨利潤分別達到了451.12億美元9.18億美元,分別同比增長了12%和47%。

基於以上數據判斷,如果筆者沒有猜錯的話,該公司2020/2021財年無論是營收還是歸屬股東淨利潤都將創下歷史新高,這個可能不會有太大的懸念。作爲聯想集團收入佔比最高的主營業務,PCSD(個人電腦與智能設備)業務報告期內貢獻的營收達到了140.11億美元,同比增長27%;報告期內,聯想的PC全球市場份額進一步擴大了0.6個百分點,達到了25.2%。

從聯想集團的利潤表收入、成本和費用結構不難看出,該公司報告期內整體盈利能力的高速增長主要得益於其綜合毛利潤率的有效提升。聯想集團本財年第三季度和前三季度的綜合毛利潤率分別達到了16.2%和16.1%,分別較上一財年同期提升了0.1和0.5個百分點,由此帶動了該公司的營收與利潤間的“非對稱”式增長。

進一步分析聯想集團的業務和收入結構不難發現,推動該公司綜合毛利潤率顯著提升的主要原因,是其高附加值、高含金量的軟件與服務業務實現了持續快速增長。報告期內,聯想集團的軟件與服務業務大幅增長了36%,遠高於其整體營收22%的增長水平,其中:包括DaaS(設備即服務)在內的運維服務收入增長了73%,智能解決方案服務收入增長了49%,附加服務收入增長了26%。

由於軟件與服務業務是聯想宣佈啓動智能化轉型後,在硬件業務體系之外基於以用戶爲中心的互聯網思維打造的創新業務的主要載體,因此這一創新業務的表現往往被外界視作衡量聯想集團戰略轉型成果的重要參考指標。

根據聯想披露的數據,聯想報告期內軟件與服務業務收入在其集團總營收中的佔比已經攀升至8.1%,這一數據也標誌着該業務已經實現了規模效應,成爲驅動聯想整體盈利能力快速提升的關鍵引擎。種種跡象表明,聯想的智能化轉型如今已經順利跨過了前期的投入期,開始進入收穫期,其未來整體盈利能力仍有較大提升空間。

我們注意到,推動聯想集團盈利能力大幅提升的軟件與服務業務不僅在本報告期內實現了36%的高增長,同時這一業務的遞延收入也實現了30%的同比增長——所謂遞延收入,即中國大陸地區會計分錄中的預收賬款或合同負債,它可以簡單理解爲合同已籤且款項已收的聯想在手訂單收入,只不過因爲合同規定的標的項目仍在推進中尚未最終完成交付,因此按照會計準則,相關訂單收入暫時不能確認爲當期營收,待標的項目完工交付之後,相關“遞延收入”才能轉正成爲營業收入——這意味着,遞延收入的增長將是未來營業收入增長的風向標和睛雨表,在未來幾個季度裏,前期已被聯想集團收入囊中的“遞延”訂單會逐步完成會計層面的正式收入確認,這將爲聯想集團接下來盈利能力的持續提升奠定堅實基礎。

商業模式分析:

“二八”雙輪驅動格局雛形漸顯

從財務和業務數據分析結果來看,聯想的智能化轉型已經開始進入收穫期,資本市場所期待的“新聯想”已然上路。

傳統硬件企業向科技企業轉型的常見商業模式和路徑一般是:構建硬件業務和創新服務雙輪驅動的生態格局——以高性價比的硬件去圈用戶搭生態,然後再基於用戶爲中心深挖用戶使用硬件過程中的周邊衍生服務需求,最後推出高毛利潤率的創新服務去創造價值和追求利潤。

從路徑解析不難看出,上述以用戶爲中心的“雙輪驅動”模式本質上是一種互聯網思維下的生態式打法。筆者認爲,這種生態打法的理想狀態應該是:賦予硬件和服務這兩隻各自扮演不同角色的“輪子”以“二八”動力配比,即:硬件業務可能帶來80%的營收,但它可能只貢獻20%的利潤;創新服務業務可能只帶來20%的營收,但它卻貢獻着80%的利潤。

爲什麼?

因爲“二八”雙輪驅動模式能在硬件與服務這兩隻“輪子“之間達到一種較好的平衡。

片面追求硬件的毛利潤率會抬高硬件產品的價格進而降低銷量,這並不利於快速圈佔市場擴大用戶生態,最終導致“另一隻輪子”創新服務陷入“英雄無用武之地”的尷尬境遇;反之,過度迷信“另一隻輪子”,爲了擴張用戶生態而極力壓縮硬件業務的利潤空間同樣亦不可取,這會給整架“馬車”造成巨大的財務負擔,這方面已有樂視作爲前車之鑑。

其實,筆者非常認同賈躍亭提出的“生態路線”,只是他走向了另一個極端:樂視所提出來的“硬件免費”策略確實成功圈佔了不少用戶並建立了樂視生態,但由此帶來的用戶服務收入和現金流卻無法全面、有效覆蓋硬件業務所造成的虧損和現金流窟窿,最終導致了樂視的全面崩盤。

樂視之後,同樣大談而特談“生態戰略”的雷軍充分吸取了賈躍亭的教訓,小米雖然自設天花板明確承諾其硬件業務淨利潤率不超5%,但卻並沒有真正在硬件端作出過度犧牲,而是給其硬件業務留下了充分的生存空間(硬件業務5%淨利潤率在全球範圍內其實已經不低了)。

總之,無論是聯想、小米,還是華爲、OPPO、VIVO,採用“硬件+服務”的雙輪驅動生態打法並沒有錯,但前提是一定要保證硬件業務至少在財務端能夠實現自給自足的獨立生存能力,不能爲快速擴張生態而過度激進——目前來看,除了小米之外,聯想在這方面也表現得相當不錯,其PCSD業務的最新稅前利潤率維持在6.6%的合理水平。

我們注意到,在創新服務業務持續高速增長之後,聯想的軟件與服務業務收入在其營收中的佔比已經達到了8.1%,這是該公司在智能化轉型方面所取得的重大成就,它意味着一個“新聯想”已經開始具備了雛形,但這個比例離我們提到的“二八”格局還有一定的距離——當然,這既是差距,同時也更代表了未來的可持續成長空間。

對於聯想而言,我們看好其龐大的用戶生態未來的商業開發潛力,我們估計聯想的全球用戶規模(PC+手機+SIoT)可能在十億級左右,這恐怕是全球最頂級的硬件生態之一——這個量級的硬件用戶生態對於聯想意味着什麼呢?

回答這個問題之前,筆者在此先播放一個小插曲:2015年,聯想推出了一款名爲“茄子快傳”的近場文件傳輸工具,憑藉該公司龐大的全球硬件生態支持,“茄子快傳”短短五年的時間在全球收穫了高達18億的驚人下載量,超過了“超級APP”微信——從這個案例不難看出,聯想如果能在用戶需求洞察、創新服務開發和創新產品運營方面補足能力短板,精準戳中用戶的“需求G點”,其十億級的全球硬件用戶生態將給聯想帶來足夠的“聯想”空間。

資本運作分析:

一個潛力長期遭到低估的“老實人”

文章前面所講的無外乎一個邏輯:看聯想未來的潛力和價值,眼睛不能只盯着它的硬件業務甚至是PC業務不放,基於“硬件+服務”的“二八”雙輪驅動理論,筆者更願意關注聯想的“另一隻輪子”轉動的情況。

不過,從聯想在聯交所的實際市值表現情況來看,似乎多數坐在香港中環辦公室的基金經理或投行精英們仍然只是將聯想當作一家傳統的硬件公司來看:按照2月3日收盤價計算,聯想集團的市值只有1223億港元,不足158億美元,根據最新的三季報業績折算,其動態PE只有13倍左右;而且別忘了,這還是在“回A”預期和最新財報遠超預期的雙重重磅利好強烈刺激股價大幅上漲之後的結果——但即便如此,但凡有點投資常識的人都知道,13倍PE這個估值完全是按照傳統硬件企業來估的,而且是傳統得不能再傳統了,它完全忽視了聯想“另一隻輪子”、也是最有價值、最具“聯想”空間的那一隻“輪子”的存在。

關於這個問題,筆者不妨在此做一個目前並不存在的大膽假設,並基於這個假設提出一個新問題:如果聯想將其“另一隻輪子”軟件與服務業務分拆出來獨立科創板IPO,那麼這一部分業務值多少錢?它會不會反過來超過母公司聯想集團的估值?

根據聯想集團披露的數據,新財年第三季度,軟件與服務業務貢獻了聯想172.45億美元營收中的8.1%,也就是大約14億美元,簡單年化計算就是一年56億美元。不過,由於聯想並未進一步單獨披露這一業務的具體利潤水平,同時A股市場軟件服務公司的毛利潤率水平又相差較爲懸殊,所以筆者在此並不能準確判斷聯想的“另一隻輪子”到底值多少錢,但一般而言,56億美元的軟件與服務收入對應158億美元的聯想集團最新市值而言,其市銷率不足3倍,這在A股已上市的軟件公司中屬於較低水平——也就是說,如果聯想真的分拆軟件及服務業務單獨科創板IPO,那麼其這一板塊業務的估值確實極有可能超過作爲母公司的聯想集團的整體估值。

不過,即便真的出現這種情況也十分正常,因爲很多中概股公司在意識到自己市值被低估的時候,往往會採用分拆旗下優質資產和優勢業務單獨IPO的方法來“修復估值”,而“修復”的結果往往就是被分拆的子公司估值反超原來的母公司整體估值——Sina、Sohu和金山都是這種資本運作的老手和高手,而且他們也都無一例外地出現了“子強母弱”的市值倒掛現象,以新浪爲例:在新浪私有化計劃宣佈之前,新浪持有的新浪微博股票市值甚至都超過了新浪的總市值,這也難怪曹國偉鐵心要將新浪私有化了——關於這個,我們2020年7月8日《新浪私有化:市值被低估不假,但過度資本化分拆爭議也大》一文曾有專門探討,感興趣的朋友可以在我們的公衆號上自行查閱。

說實話,筆者不甚喜歡純爲“市值修復”考慮的資本化分拆行爲,除非被分拆的相關業務確實有獨立融資發展的必要,否則的話這樣的分拆對於母上市公司來說就是一種優質資產的流失——畢竟,能夠分拆出來獨立上市的,都是質地非常優秀的優質資產,不然誰會爲這樣的IPO買單?因此這樣的分拆很容易導致母上市公司業務的空心化,不利於保護母上市公司全體股東的利益,新浪、搜狐的私有化已經說明了一切:分拆優質資產獨立IPO修復估值並不見得是個好主意。

不過好在聯想是個“老實人”,拒絕搞這種花裏胡哨的資本運作“修復估值”,而是採取了更爲務實的操作:以通過在科創板發行CDS的方式,實現聯想集團整體的借道回A,而不是以分拆旗下優質業務單獨上市的方式迴歸,這樣的操作能夠最大限度地保證聯想用戶生態的完整性和不同業務板塊之間協同性,提高整體內部運營效率——但投資人應該看到聯想這種操作背後的價值,不能在估值問題上讓“老實人”喫虧。(透鏡公司研究:Lensresearch)

責任編輯:陳悠然 SF104