如涵達成私有化協議:估值3億美元 被蔣凡張大奕緋聞拖累

文/雷建平

來源:雷帝觸網(touchweb)

如涵控股(Nasdaq:RUHN)日前宣佈,已與RUNION Holding Limited(母公司)和RUNION Mergersub Limited(母公司的全資子公司)簽訂合併協議與計劃(私有化協議)。

買方集團將以每股0.70美元(或每ADS 3.50美元)現金,收購買方集團尚未持有的如涵控股所有已發行的普通股。買方集團對如涵控股的估值約爲3億美元。

如涵控股三位創始人馮敏、孫雷和沈超(買方集團),將爲此次合併向RUNION Holding Limited提供股權融資。

此次合併於2021年6月30日前完成,屆時,如涵控股將從納斯達克全球精選市場退市。

2020年11月,如涵控股宣佈公司三位創始人馮敏、孫雷、沈超三人的私有化要約(賣方團)。

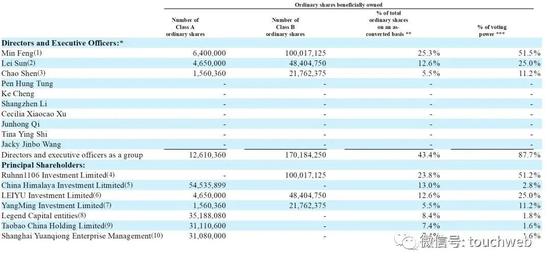

截至2020年7月31日,馮敏持有25.3%的股權,及51.5%的投票權;孫雷持有12.6%的股權,及25%的投票權;孫超持有5.5%股權,及11.2%的投票權。

張大奕通過China Himalaya Investment Litmited持有13%股權,及2.8%的投票權;Legend Capital entities持有8.4%的股權,及1.8%的投票權;

阿里和Shanghai Yuanqiong Enterprise Management分別持股爲7.4%,有1.6%的投票權。

三位創始人馮敏、孫雷、沈超所擁有的投票權足夠多,如涵私有化本來也就是時間問題。

遭遇張大奕蔣凡事件衝擊

如涵電商是2019年4月3日在美國納斯達克上市,發行價爲12.5美元,募集資金爲1.25億美元。

但如涵首日走勢不太好看,開盤價爲11.5美元,較發行價下跌8%。收盤時,如涵電商股價爲7.85美元,較發行價下跌了37.2%,如涵電商首日市值爲6.5億美元。

如涵電商上市之初,對網紅張大奕非常依賴。萬達集團CEO王健林的兒子王思聰曾說,如涵上市破發並不是因爲如涵簽下的KOL變現問題,而是如涵有問題。

王思聰具體提及了3個問題:

1,虧損;根據此前如涵IPO的數據,2018年如涵公司毛利爲3億元,其中履約費用1億元,營銷費用1.46億元,綜合管理費用1.3億元,其他營收71萬元,總計虧損7235萬元。

王思聰認爲,“收入是有的,但錢花得莫名其妙,特別是近1.5億營銷費用令人費解,花這麼多營銷費用,那KOL的意義何在;如果停掉這個營銷費用又會如何。”

2,不可複製性,如涵簽約了100多個網紅,但就一個張大奕,在2017財年和2018年財年及2019財年前三個季度分別佔據了收入的50.8%、52.4%和53.5%,這是非常不健康的比例。

3,如涵的網紅孵化、網紅電商、網紅營銷模式沒驗證成功,也沒有證明自己可以培養新的KOL。

2020年4月,疑似天貓淘寶總裁蔣凡妻子的微博用戶在微博上向張大奕表示,“這是我最後一次警告你,再來招惹我老公我就不客氣了,老孃也不是好惹的,望自重,好自爲之。”

張大奕甚至被指已懷孕待產。一時間,讓蔣凡和張大奕都陷入到輿論的風口浪尖。

這件事情,對蔣凡和張大奕都造成了極大影響。蔣凡被取消阿里合夥人身份,還被記過處分,降級。職級從M7(集團高級副總裁)降級到M6(集團副總裁),並取消上一財年度所有獎勵。

張大奕的網店銷量則出現大幅下滑,如涵的市值也遭到重創,一路走低。

這之後,如涵開啓了轉型,公司將發展重心聚焦到了平臺模式的服務業務。如涵也減少了對阿里系的依賴。

如涵CEO孫雷說,“我們的簽約網紅在諸如小紅書、快手、B站、抖音以及微博等國內主流社交媒體平臺分佈進一步多元化。”