週期股大爆發:茅臺卻被拋售 風向真變了?來看北向資金新動向

A股市場短期風格真的大變樣!

週期板塊今天上午持續暴漲,最厲害的有色板塊6天已暴漲了30%。

而此前數月機構和北上資金抱團的股票則連續調整,創業板盤中再次暴跌。

與此同時,兩隻多數股票連續上漲,兩市4000多隻交易的股票中,今天上午又有3527只股票上漲,佔比超過80%。

01

有色股暴漲8%!週期漲瘋了 抱團股卻大跌

最近幾天的A股風格完全變了。今日上午這一變化趨勢進一步強化。

2月22日上午,A股市場有色板塊再次暴漲,盤中漲幅超過8%。具體股票來看,板塊內盤中一度有超過40只個股觸及漲停或漲幅超過10%。

行情數據顯示,通達信行情軟件上有色指數在最近6個交易日連續上漲,短短6個交易日累計漲幅已超過30%。

除了有色股外,今天上午A股包括鋼鐵、煤炭、石油在內的其他週期股也普遍暴漲。上述板塊在最近幾個交易日整體連續上漲,累計漲幅很大。

與此同時,上證指數、深證成指、創業板指數等主要指數再次陷入調整,其中創業板指數再次大跌,盤中跌破3200點。

兩市總體呈現普漲格局,上漲個股數量合計超過3000只。對於這種變化,幾家歡喜幾家愁,股吧裏一些股民表示有點意外,一些持有小市值股票股民的喜悅之情溢於言表。

02

石油股也亮眼 分析師認爲油價上漲遠未結束

週期板塊中,除了有色股外,石油股的走勢也則頗爲引人注目。

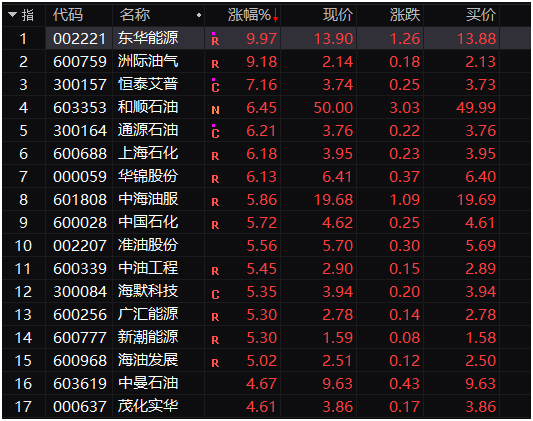

盤中石油股再度集體上漲,板塊個股無一下跌,東華能源兩連板,洲際油氣一度漲停。東華能源、洲際油氣、恆泰艾普、中海油服、華錦股份、通源石油等漲幅居前,中國石化、上海石化盤中漲幅超過5%。

石油股的大漲,是延續此前強勢,牛年首個交易日,石油板塊指數大漲超過5%。銅和油是兩種最重要的工業原料,分別號稱是工業的筋骨和血液。原油作爲最重要的工業原料之一,它的價格飆升會向工業生產和居民生活的方方面面傳導,因此油價上漲被視爲這一輪“再通脹”行情的導火索。

WTI原油期貨活躍合約價格,從1月末的52.1美元/桶,漲到2月18日的高點62.24美元/桶,14個交易日的漲幅達到了19.5%。ICE 布油從1月末的55.1美元/桶,漲到2月18日的高點65.52美元/桶,14個交易日的漲幅達到了18.91%。近幾日,原油價格維持高位盤整。截至發稿,WTI原油期貨價格已重回60美元下方,ICE 布油期貨爲62.76美元/桶。

推動國際油價上漲的最直接原因有兩個。一是在1月初召開的OPEC+會議上,沙特阿拉伯意外宣佈將單方面超額減產原油100萬桶/日,這在推動當週國際油價上漲近10%的同時,也讓市場產生了未來OPEC+可能會進一步減產的預期。二是春節以來美國遭遇大面積的極端寒潮,制約了原油生產,最近幾天美國的產量每天減少300萬桶,限制了原油供應量,這可能只是週期性的影響。

開源證券趙偉認爲,需求修復加快,及供給壓力相對可控背景下,本輪油價的漲勢大概率遠未結束。他表示,回溯歷史,2009年至2012年,受需求大幅改善等帶動,Brent油價由47美元/桶最高漲至122美元/桶;2017年至2018年,伴隨需求持續改善及OPEC+控制產量,Brent油價自53美元/桶最高漲至86美元/桶。展望本輪油價,會否漲破80美元/桶尚未可知,但類比歷史相似階段,上漲趨勢大概率遠未結束。

03

風格在變 前期抱團股資金動向如何?

值得注意的是,在有色、鋼鐵、石油等週期板塊暴漲的同時,此前數月一直抱團的釀酒、醫藥、家電等板塊則繼續下跌,最近這類板塊開始呈現短期見頂之勢,後續是否會很快擺脫調整,或者是延續調整值得觀察。

從機構、北上資金等資金的動向來看,不同機構和主力資金態度也存在較大分歧,甚至對同一板塊內的不同股票分歧也較大。

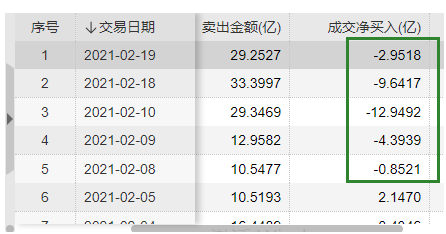

比如貴州茅臺近日連續被北上資金淨賣出。

數據顯示,從2月8日開始至上週五,北上滬股通資金已連續5個交易日淨賣出貴州茅臺,累計淨賣出約30億元。

近期北上資金在貴州茅臺上的成交淨買入情況

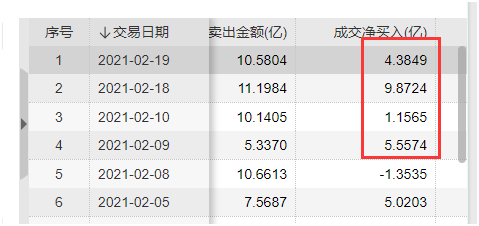

幾乎與此同時同期,北上資金對五糧液卻連續掃貨。

數據顯示,從2月9日開始至上週五,北上滬股通資金已連續4個交易日淨買入五糧液,累計淨買入超過20億元。

近期北上資金在五糧液上的成交淨買入情況

另外,白酒股中,生產牛欄山二鍋頭的順鑫農業機構和北上資金的多空對決也較爲激烈。2月18日,順鑫農業暴跌9.40%,當天盤後的龍虎榜顯示,4家機構席位合計買入1.5億元,但同時北上深股通資金卻是賣出多於買入,淨賣出超過5000萬元。

家電股中的龍頭股也是類似情況。比如2月18日美的集團登上龍虎榜時,存在既有機構大舉買入,同時也有機構大舉賣出的情況。

醫藥龍頭恆瑞醫藥最近幾個交易日北上資金買入額和賣出額相差很小,多空總體處於較爲膠着的狀態。

銀河證券的研究觀點則認爲,股市流動性拐點未至,不必對貨幣政策的微調草木皆兵。目前沒前瞻性指標表明近期市場流動性出現較大拐點,而只有貨幣流動性持續大幅收緊纔會進入熊市。貨幣政策目前仍保持“靈活精準、合理適度”的基調,穩健中性的基調並沒有變,居民財富增配股市的大趨勢沒變化。美國國債利率有所上升,但沒到危及牛市的水準。

華鑫證券的策略觀點認爲,雖然上週五A股觸底回升,但究其原因,央行官媒發文:“當前已不應過度關注央行操作數量,否則可能對貨幣政策取向產生誤解。”引導了市場對於流動性收緊預期的改變,可見目前市場各類投資者對於宏觀流動性的敏感度非常高,還是擔憂流動性邊際轉緊的背景下對A股估值的下壓。行情角度,上週五探低迴升後,短線還有上衝的機會,同時本次反彈也意味着下一階段的行情走向,倘若不能放量突破,那麼A股大概率將轉爲箱體震盪。

國信證券的研究觀點則認爲,短期來看雖然流動性最爲寬鬆的時期已經過去,但資金面邊際上收緊或許僅會加劇市場的波動,並不是決定行情趨勢的核心因素。

國信證券認爲,往後看,認爲基本面拐點比流動性拐點更重要,而基本面拐點,預計可能至少要到三季度纔有可能出現。從復甦的驅動力來看,本輪經濟復甦的彈性主要來自於海外,歷史數據顯示,2015年以後工業大宗商品價格的走勢與“中國+G7國家”工業同比增速高度相關,而且大宗商品價格的高點都是出現在工業同比增速高點的右側,當前全球工業同比增速的回升纔剛剛開始,工業大宗商品價格仍將上漲。參考2016年至2018年經濟復甦週期中PPI回升的幅度,預計此輪PPI同比增速的上升將在2021年三季度達到高點,而PPI是和企業盈利關係最爲密切的指標,因此判斷基本面拐點至少要到三季度纔有可能出現。

責任編輯:陳悠然 SF104