國盛策略:美國共同基金發展史 繁榮和被動化

原標題:國盛策略:美國共同基金發展史 繁榮和被動化 來源:堯望後勢

報告正文

前言:以共同基金爲核心的資產管理行業是美國資本市場最深度的參與者。自1924年美國首隻現代意義的共同基金成立以來,近百年間美國共同基金業已成長爲佔據全球基金業半壁江山、規模近30萬億美元的龐大市場。美國共同基金行業是如何演進的?對比美國,中國基金業發展又處在什麼階段?美國的歷史經驗對中國基金業發展有什麼借鑑意義?本篇爲系列報告第二篇,回顧了80年代至今美國共同基金行業走上繁榮,以及90年代以來逐步被動化的歷程。詳見報告。

一、80、90年代:機構化推進,共同基金強勢崛起

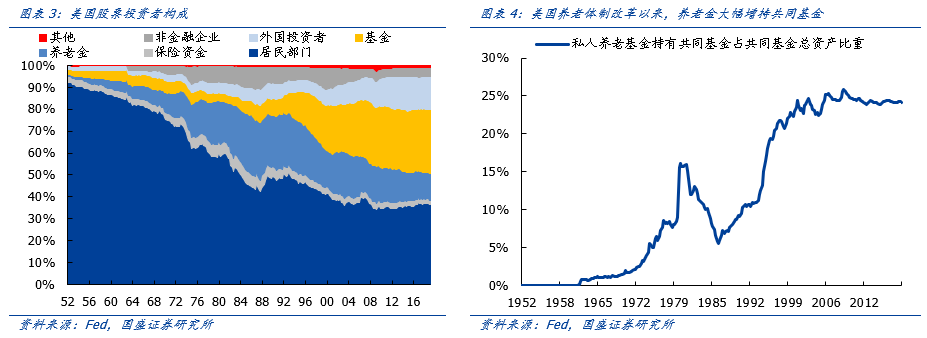

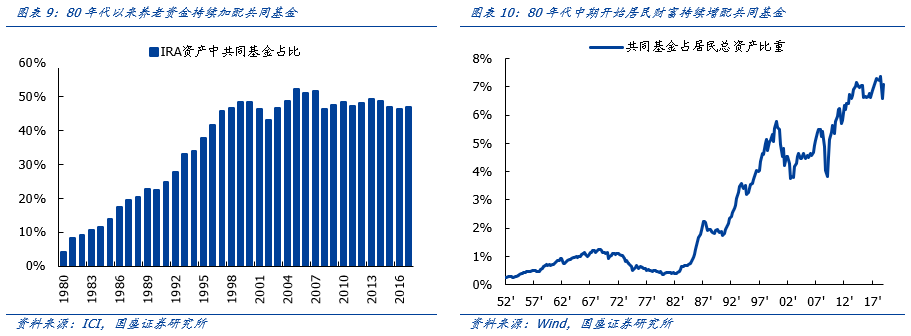

70年代末80年代初,美國資本市場和基金業迎來了發展過程中又一個關鍵性節點,即美國養老體系改革,帶來了源源不斷的沉澱性資金。

事實上,養老金體系一直都是美國資本市場重要的參與者。早在20世紀30年代,通用汽車首任總裁查爾斯·愛德華·威爾遜便築漲鼓勵工人用養老金來購買股票。戰後,美國經濟發展進入“黃金時代”,企業數量迅速增加並導致企業對勞動力的需求持續膨脹。激烈的人才競爭下,企業對員工的福利也明顯提升,帶動養老體系第二支柱企業年金中的僱主養老金計劃(基本都是DB計劃)快速發展,並逐漸爲股票市場注入大量資金。

至70年代,美國開始養老體制改革。1974年《僱員退休收入保障法案》(ERISA) 開始實施,爲不享受僱主養老計劃的工人提供個人退休賬戶(IRA),並於1981年的經濟恢復法案後擴大到全體僱員;1978年《國內稅收法》401(K)、403(B)及457條款,規定政府機構、企業及非營利組織等不同類型僱主,需爲員工建立積累制養老金帳戶,並可以享受稅收優惠。1981年又追加了實施規則。此後,僱主養老金計劃特別是DC計劃規模實現了快速的增長,並通過直接投資或通過共同基金間接投資,帶動大量沉澱資金持續流入美國資本市場。

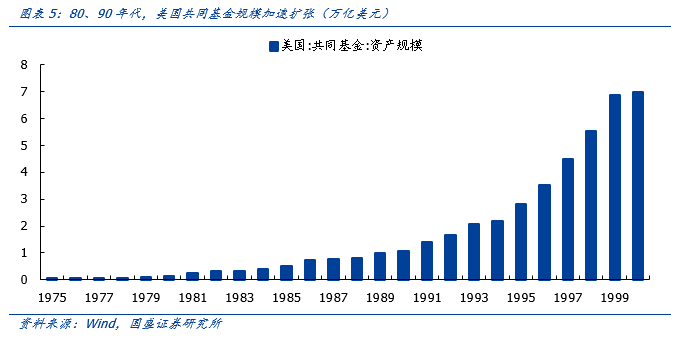

隨着資金的持續流入,整個80年代美國共同基金行業實現了跨越式的發展,至1990年完成了萬億規模的突破。

另一方面,落實到共同基金行業內部,不同類型的基金產品發展擴容仍有先後。

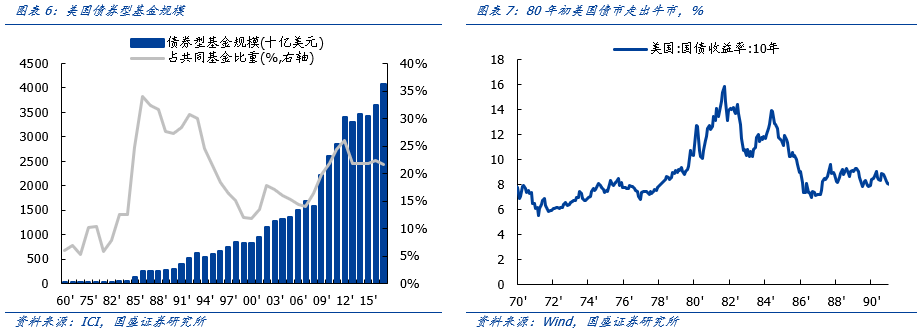

在80年代初到80年代中期美國利率市場化後期,美國債券型基金率先擴容。1979年第二次石油危機爆發,爲對抗惡性通脹,隨着沃爾克開啓貨幣主義實驗,採用鷹派的高利率政策控制物價,困擾美國長達15年的通脹問題開始得到解決,美國利率水平持續回落,帶動美債市場進入牛市,也令美國債券型基金率先擴容。

1983年10月,“存款機構放松管制委員會”取消了31天以上的定期存款以及最小余額爲2500美元以上的極短期存款利率上限。並於1986年1月,取消了所有存款形式對最小余額的要求,同時取消了支付性存款的利率限制。1986年4月,取消了存摺儲蓄賬戶的利率上限。對於貸款利率,除住宅貸款、汽車貸款等極少數例外,也一律不加限制。至此,Q條例完全終結,利率市場化得以全面實現。

與此同時,83年後政府管制放鬆,企業恢復活力,隨着前期經濟改革的效果逐漸顯現,美國經濟的結構也開始轉變,由於傳統制造業逐漸實現自動化,勞動力開始從低端向高端製造業轉移,而人口老齡化也刺激了服務類行業發展,服務業對勞動力的吸納能力上升,經濟重心完成由傳統制造業向高端製造業和服務業的轉移,美國經濟進入新的發展期。

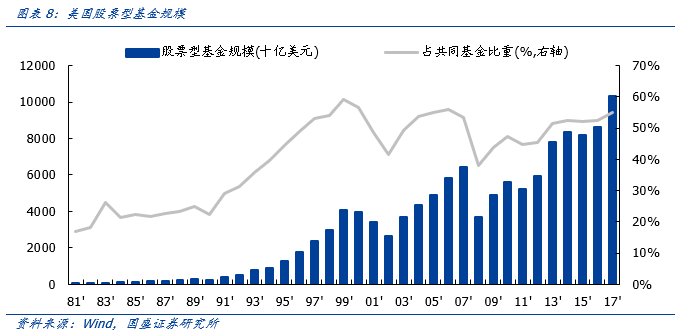

隨着美國利率實現自由化,疊加美國經濟回暖,利率水平有所抬升,債券市場陷入震盪,1986年後債券型基金比重逐步回落。同時,美股牛市持續展開,美國共同基金業最終進入股票基金時代。

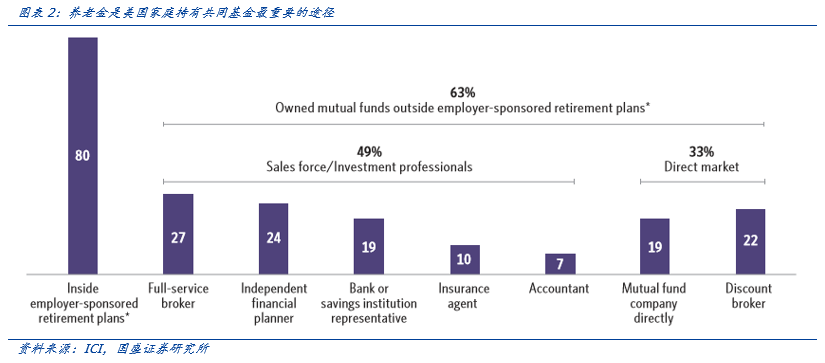

90年代,美股市場迎來機構投資者崛起的時代,共同基金也迎來進一步的繁榮。隨着80年代美國養老體制改革,養老資金爲共同基金行業注入了源源不斷的長期資金,並且這一趨勢在90年代後更爲明顯,1992年DC計劃和IRA分別持有共同基金資產1840億和2410億美元,佔彼時共同基金規模的38.8%,至2000年,DC計劃和IRA持有的共同基金資產已分別上升至12850億和12650億美元,同時佔共同基金規模比重也上升至49.8%。這些共同基金持有股票資產長期在6成以上,成爲推動當時美股牛市行情持續的最大底層增量資金來源。

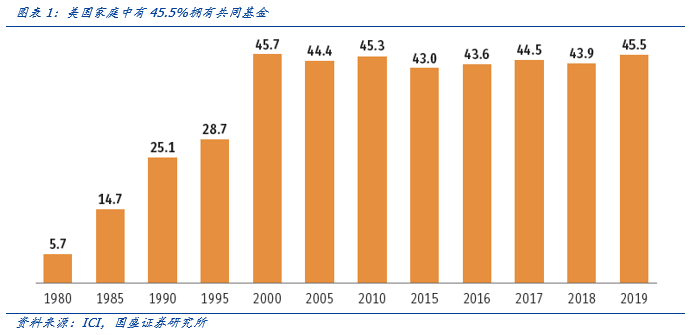

此外,80年代中期開始,隨着計算機技術的發展,各類複雜的投資工具和衍生產品大量出現,股票投資的專業性不斷提升,與此同時美股結束66-82年的大熊市,共同促成社會財富持續向共同基金轉移。1989 年至1999年,持有基金的家庭佔美國家庭總數的比例由25%升至47.4%。

二、90年以來,被動產品席捲美國資本市場

近20多年裏,美國資本市場另一個最顯著的變化,就是被動力量的崛起。

1971年,約翰·麥奎恩利用美國富國銀行的信託投資平臺建立了第一個定量投資系統,並向機構投資者發行了世界上第一支被動管理的指數基金。

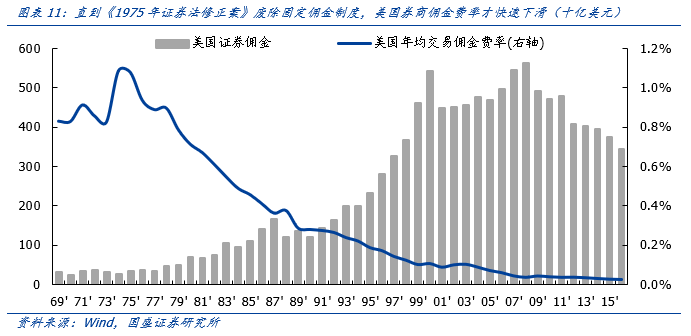

然而,在70年代管理一隻指數基金,在沒有功能強大的計算機程序下,要平衡一個數百種股票的組合和每日進進出出的投資現金流,再加上固定比例的交易佣金、高達8%的銷售折扣,以及6%的管理費率,先天便決定了早期指數基金很難成功。全球第一支指數基金最終也不出意外的夭折了。

1974年,著名經濟學家、諾獎獲得者薩繆爾森在時發表了一篇影響深遠的文章,用數據質疑了當時對主動投資者的長期回報是穩定的主流觀點。

受薩繆爾森啓發,約翰博格於1974年9月26日,以英國海將納爾遜在尼羅河戰役使用的船隻HMS Vanguard爲名,成立了先鋒領航集團(The Vanguard Group)。次年,全球第一隻以複製、追蹤標普500爲架構的指數型公募基金——“第一指數投資信託”(First Index Investment Trust)也就是現在的Vanguard 500獲批設立。

但先鋒500早期發展同樣不順,直到1976年8月31日才募集到1140萬美元宣告正式成立,遠低於預計的1.5億美元、甚至離 5000萬美元的底線都差很多。由於資金太少無法完全複製標普500指數的500只成分股,只能先把市值最大的200只股票買齊,剩餘的300只股票採用抽樣複製的方式予以覆蓋。

80年代,指數基金髮展仍然緩慢。正如理查德-費裏在《指數基金》(All About Index Funds)中所提到的,“當時的大基金公司對指數基金不屑一顧,如果客戶問到指數基金,應該回答,‘平均收益是給普通投資者的,我們認爲我們的客戶並不普通。’”

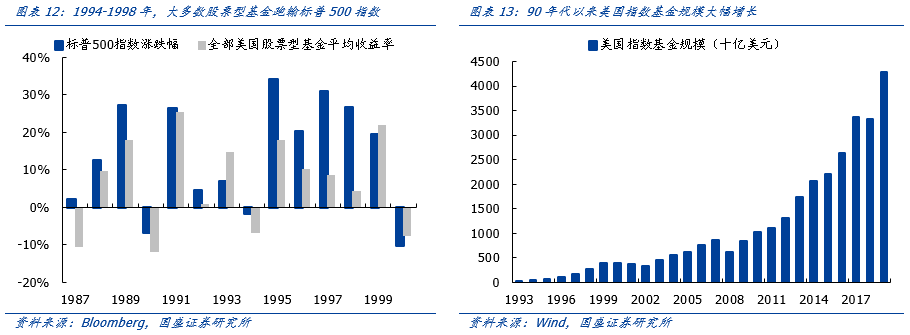

直到90年代以後,指數基金才真正走入投資者視野,並取得了巨大發展。其中,1994年到1998年更成爲美國指數基金髮展關鍵性的五年。1994年標普500指數微跌1.5%,超過了市場上78%的股票基金的表現;1995年標普500指數上漲34%,跑贏市場91%的股票基金;1996年標普500指數上漲20%,又一次跑贏88%的股票基金。1997年,標普500指數再次大漲31%,更是隻剩不到5%的股票基金能夠跑贏指數。1998年,標普500指數再漲27%,再次跑贏90%的股票基金。連續5年的優異表現,讓指數基金在投資者的心中樹立了良好的形象,也獲得了基金業的廣泛注意,指數化投資策略的優勢開始明顯地顯現出來。

90年代,在指數基金髮展走上正軌的同時,另一種被動產品即交易所交易基金,也悄然興起並快速壯大。

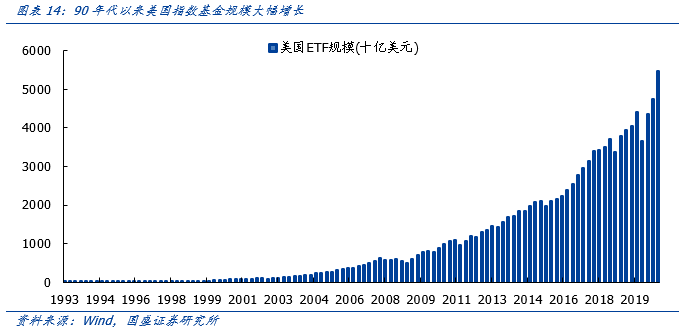

世界上第一隻ETF,是加拿大多倫多證券交易所於1991年推出的指數參與份額(TIPs)。不久之後的1993年1月22日,美國證券交易所(AMEX)聯合道富環球投資公司(SSGA)推出了美國第一隻ETF,即標準普爾存託憑證(SPDRs)。該產品上市第一天便錄得天量成交,1993年2月份平均日交易量超過30萬單位。發展至今,SPDRs仍是全球規模最大、交易最活躍的ETF品種。截至2020年底,SPDRs總市值達3276億美元,佔美國全部ETF規模的6%。SPDRs上市後,美國ETF快速發展,截至2020年底規模已形成一個5.45萬億的大市場。

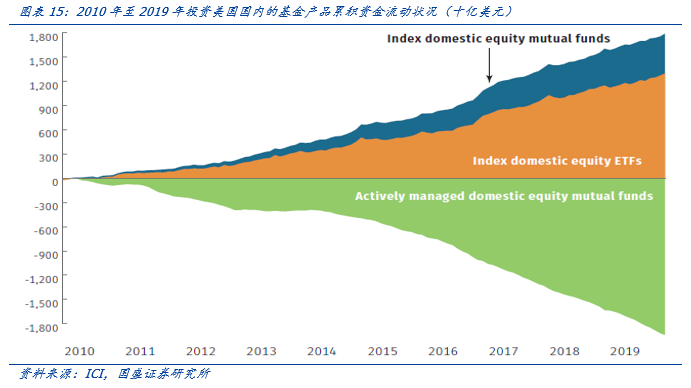

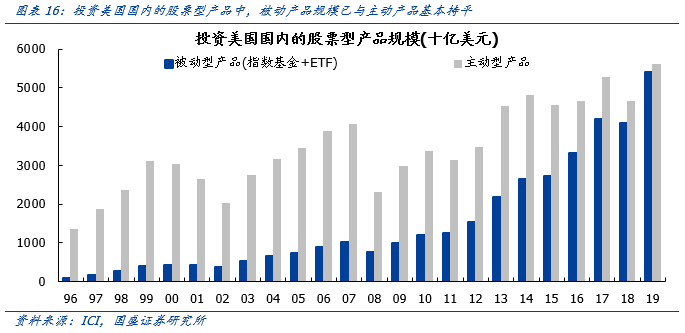

2008年金融危機後,美國被動型產品加速擴容並開啓了對主動產品的替代。根據ICI的數據顯示,2010年至2019年期間,投資美國國內的主動型股票基金遭遇了累計1.7萬億美元的資金淨流出,與此同時投資美國國內的指數型股票基金和指數型股票ETF卻合計獲得了1.8萬億美元規模的資金淨流入。至2019年底,投資美國國內的股票型基金產品中,包括指數基金和ETF在內的被動型產品合計已達5.4萬億美元,規模基本追平主動型產品。

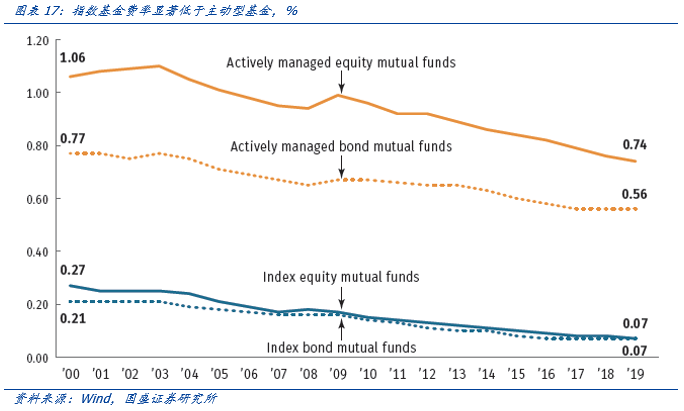

整體來看,90年代開始被動型基金佔比不斷提升的背後,主要原因有三:1)資管行業市場競爭加劇,產品費率成爲競爭的重點之一,而被動基金較主動基金在費率上存在明顯的優勢;2)機構化程度提升,市場有效性加強,主動管理類基金跑贏指數的難度加劇;3)金融科技水平提升,令指數類產品成爲可能。

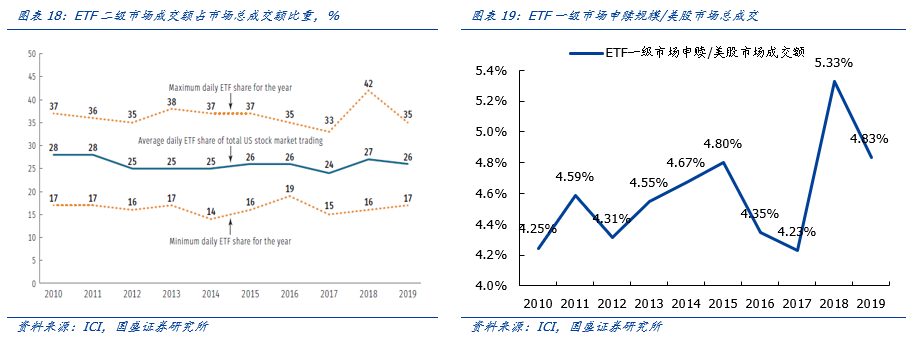

此外,需要提示是,市場普遍對ETF存在一個誤解,即在市場大幅下跌時投資者會贖回ETF從而加劇調整的烈度。比如2020年3月全球流動性危機、美股市場大跌之際,部分投資者一度將ETF贖回歸爲市場下跌的重要原因。然而,根據ICI的數據,美國國內股票ETF二級市場成交額佔美股市場總成交額的比重常年保持在26%左右。而即使在股市大幅波動的2018年,美國國內股票ETF申贖規模也僅美股市場65.7萬億美元總成交額的5.3%,遠低於二級市場交易規模。顯示當市場大幅波動之際,ETF投資者主要通過二級市場交易實現對持倉的調整和風險的出清,而不是一級市場贖回。

風險提示

1、美國基金業的發展歷程,基於其特有的經濟、時代背景和人文、法律環境,其經驗不一定符合國內基金行業發展需求。

2、美國基金行業以公司型爲主,不同於我國以契約型爲主,也將導致基金業在發展過程中的偏差。

(文章來源:堯望後勢)