新時代策略:經濟分歧是好的買點 市場依然處在技術性反彈的過程中

是否還有二次調整?

來源:新時代策略

1

策略觀點:經濟分歧是好的買點

近期的基金髮行降溫將會持續一個季度左右,這是股市二季度的某個時候可能出現二次調整的內在原因。基於對2021年盈利非常樂觀的判斷,我們認爲4月底-5月的某個時候也許會出現二次調整,但幅度可控。過早規避或以非常保守的態度應對二次調整可能會得不償失。短期來看,市場目前依然處在技術性反彈的過程中。

(1)二次調整的內在原因:基金髮行降溫,增量資金邏輯至少在季度內難以恢復。由於市場的波動,2019年以來,新成立基金份額出現過多次快速下行,分別出現在2019年Q4、2020年Q2、2020年Q3和2021年3月至今。由於這一次基金重倉股調整幅度相對更大,基金髮行降溫的速度也是歷次中最快的,已經超過疫情後股市基金髮行降溫的速度了。

按照歷史經驗,假設居民入市大趨勢沒有明顯改變,那麼這一次基金髮行降溫將會持續一個季度左右,所以二季度大概率股市難以迎來增量資金,市場的波動主要由存量資金的倉位調整。我們認爲,這將會是股市二季度的某個時候出現二次調整的內在重要原因。但是二次調整的幅度有時候會有很大的差異,2019年Q4的二次調整比前期低點略低一點,2020年Q4的二次調整沒有創新低,2020年Q2的二次調整更小,只表現爲上漲途中的回撤。基於對2021年盈利、流動性的綜合判斷,我們認爲4月底-5月的某個時候可能會出現二次調整,但幅度可控。過早規避或以非常保守的態度應對二次調整可能會得不償失。

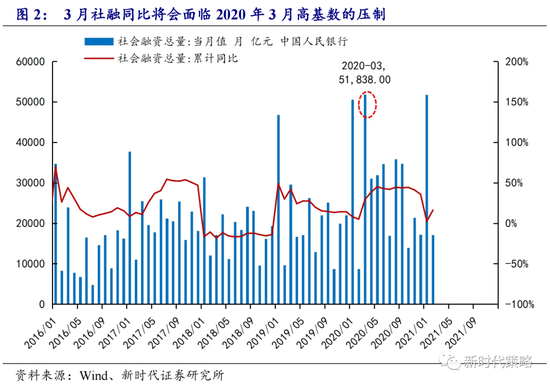

(2)可能的觸發因素一:基數效應帶來的社融或經濟拐點。由於基數效應的影響2021年Q1各行業同比數據可能都會非常高,但是Q2開始,基數可能會導致增速看起來不那麼亮眼。短期來看,即將公佈的3月社融數據,從同比上來看,可能很難太好,因爲2020年3月5.18萬億的基數較高。

如果剔除基數的影響,我們認爲2021年經濟改善的趨勢遠沒有結束,同比改善速度的下降,不足以形成較大的影響,這一因素帶來的衝擊,一旦出現,將會是反向做多的好時機。

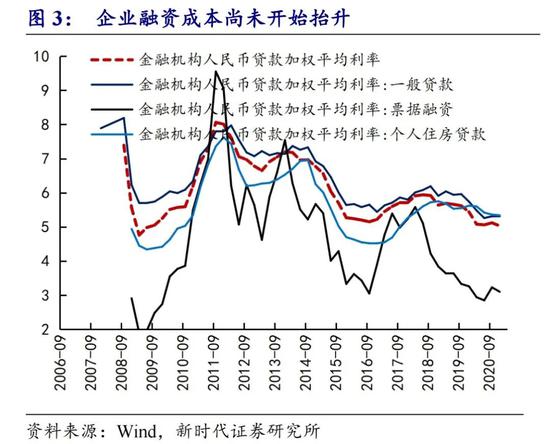

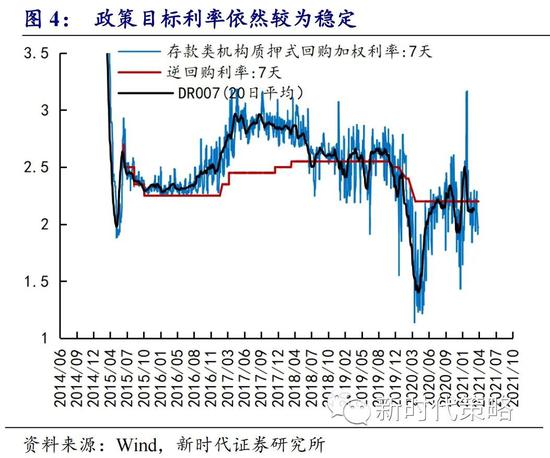

(3)可能的觸發因素二:利率以及貨幣政策的緊縮預期。2月國內的短期利率和美國的長期利率有過持續的擾動,但3月之後,投資者對國內利率預期非常穩定,長期和短期利率有小幅的下行。戰略上,我們認爲現在的利率水平依然很低,因爲大部分利率只是回到了2019年的水平,並不是很高,而且從金融機構人民幣貸款加權平均利率來看,企業融資成本尚未明顯抬升。所以目前的利率水平依然健康。

戰術上,需要重點觀察4月下旬中央政治局會議,觀察2021年貨幣政策的基調是否會調整。如果出現較爲緊縮的信號,不排除帶來市場的二次調整。

(4)短期策略:4月技術性反彈,月底-5月存在二次調整的可能,空間不大。這一次基金髮行降溫將會持續一個季度左右,所以二季度大概率股市難以迎來增量資金,市場的波動主要由存量資金的倉位調整。這是股市二季度的某個時候出現二次調整的內在重要原因。但是二次調整的幅度有時候會有很大的差異,2019年Q4的二次調整比前期低點略低一點,2020年Q4的二次調整沒有創新低,2020年Q2的二次調整更小,只表現爲上漲途中的回撤。基於對2021年盈利、流動性的綜合判斷,我們認爲4月底-5月的某個時候可能會出現二次調整,但幅度可控。過早規避或以非常保守的態度應對二次調整可能會得不償失。雖然市場目前依然處在技術性反彈的過程中。

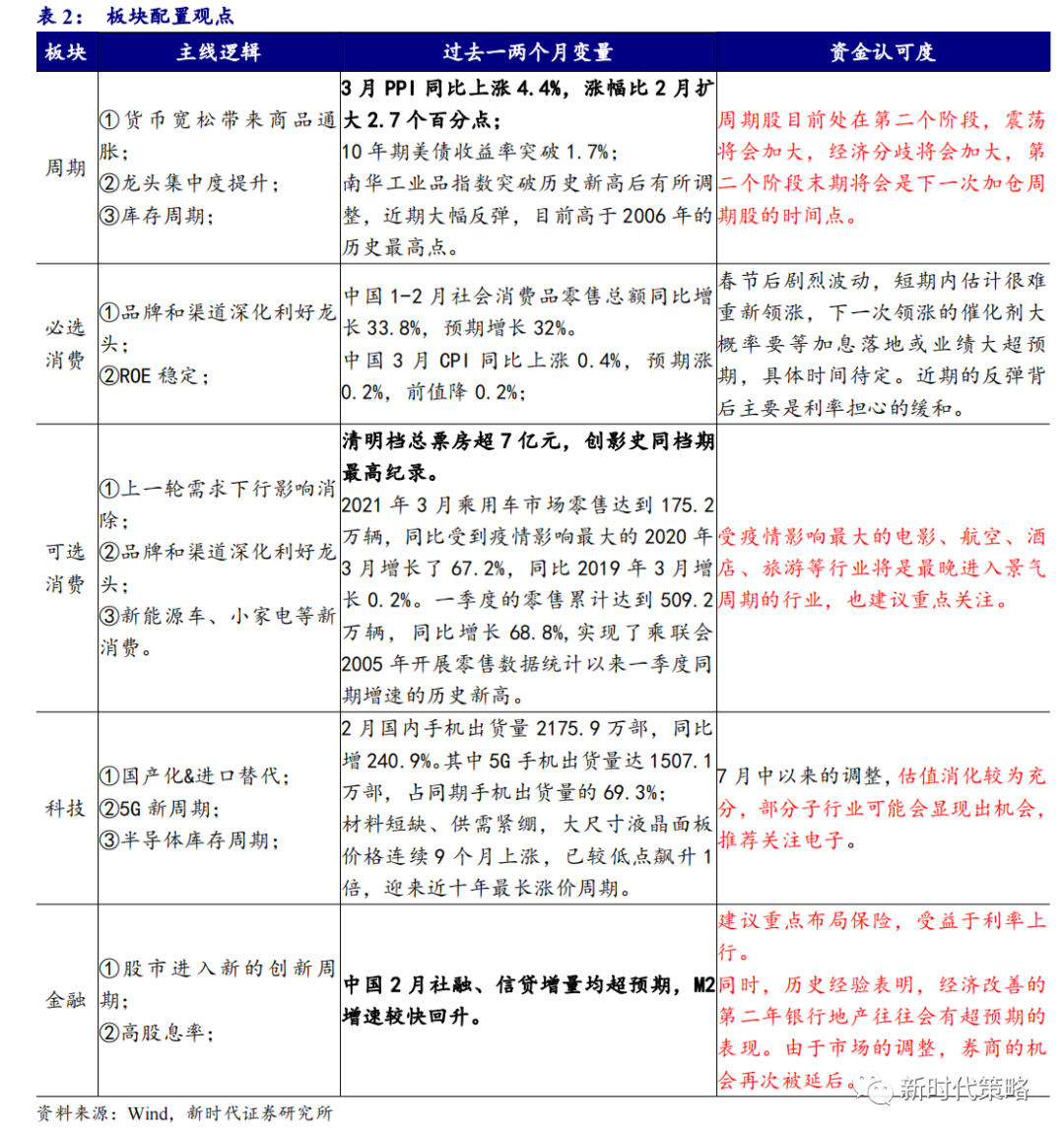

行業配置建議:商品漲價只完成了一半,週期股的行情依然沒有結束,但是節奏上週期股進入投資的第二個階段,波動可能會加大,需要重點尋找個股層面的預期差。我們建議關注有色、化工、保險、汽車、電子等行業中利潤兌現邏輯較好的方向。這一輪經濟回升中,受疫情影響最大的電影、航空、酒店、旅遊等行業將是最晚進入景氣週期的行業,估值低,且業績拐點的邏輯剛開始發酵,建議重點關注。

2

上週市場變化

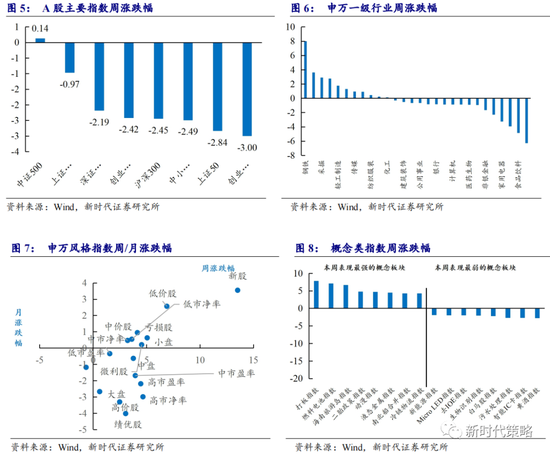

上週A股各指數有所回調,其中創業板50(-3.00%)領跌。申萬一級行業中,鋼鐵(8.02%)、綜合(3.61%)、採掘(2.91%)領漲,休閒服務(-6.27%)、食品飲料(-4.85%)、電氣設備(-3.92%)領跌。概念股中,打板指數(7.82%)、燃料電池指數(7.09%)和海南旅遊島指數(6.65%)領漲,黃酒指數(-2.79%)領跌。