東興策略:重申製造業復甦邏輯 庫存週期與資本開支共振

來源: 林莎策略觀察

文:東興策略團隊

核心觀點

2021年初伴隨疫情防控進展,經濟恢復持續向好,在此背景下,製造業也逐步恢復。從年初至今的數據表現來看,我們在2020年12月3日發佈的《2021年展望:返璞歸真,重估復甦》中提出的“疫情衝擊後中國供給端率先恢復、供應全球,2021年重點關注主線之一是具備競爭優勢的中國製造企業”邏輯得以驗證。我們認爲製造業國內外需求仍然強勁,下階段復甦仍將延續,重申製造業復甦邏輯,建議關注目前估值低、盈利高的個股。

製造業復甦已開啓,新一輪擴張週期正在途中。

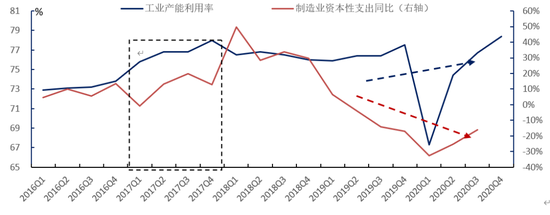

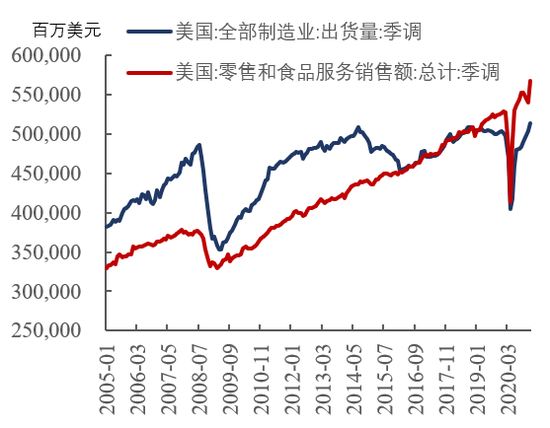

製造業資本支出和工業產能利用率來看,歷史上產能利用率擴張往往伴隨資本開支的擴張,2020年末製造業產能利用率已經達到78.4%,處於2016年以來的最高水平,而本次資本支出上行幅度明顯低於產能利用率,資本支出仍具備擴張潛力。庫存週期來看,製造業進入新一輪擴張週期,產成品存貨累計同比開始小幅上行,伴隨PPI上行及國內外需求的提振,工業企業主動補庫存將延續,生產端有望進一步走強。供需來看,2021年將持續海外供需兩旺的格局,伴隨海外復工復產提振以美國爲首的發達國家進口需求,海外供需缺口將持續擴張。

年初數據驗證前期復甦邏輯。

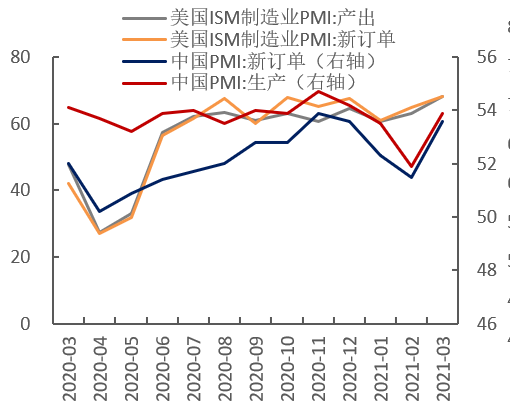

一是主要國際景氣指數均呈上行態勢,我國3月PMI新訂單、生產指數分別爲53.6、53.9。二是海內外供需缺口放大帶動部分製造業海外營收佔比提升,家電、汽車、基礎化工2020年報海外營收佔比較2020中報分別提升16.61%、14.51%、13.30%,國內製造業貸款需求指數表現從2020年末的68.6回升至3月的72.2。三是上中下游行業中觀景氣度均上行,上游來看主要有色金屬LME銅、鋁、鋅價格均處歷史高位;中游來看3月份挖掘機銷量同比漲幅60%,同比19年增漲78%;下游以汽車爲代表的主要產成品一季度銷量數據表現亮眼,汽車行業已披露一季報業績預告的公司21Q1歸母淨利潤環比增速達77.24%。

製造業的估值擴張還未結束。

在2020年疫情衝擊下,行業基本面對資產價格影響顯著提高,疫情以來景氣度與估值存在較大相關性。同時下階段製造業恢復將持續,一是海外經濟強勁復甦助力製造業需求恢復,二是國內小微企業政策支持力度不減,三是PPI上行打開製造業利潤空間。後疫情階段景氣度對估值仍有拉動,製造業的估值擴張還未結束。

關注估值低、盈利高的個股。

兩條主線進行佈局:第一、行業整體估值處於低位、盈利高的板塊,如工程機械、建材、化學纖維等;第二、行業整體估值分位數雖然較高,但復甦拉動效應明顯的汽車零部件、上游資源品等行業中,精選估值相對較低的個股。

風險提示:行業景氣度不達預期,宏觀經濟超預期波動,疫情發展超預期,政策推進不及預期。

正文

01製造業復甦已開啓,新一輪擴張週期正在途中

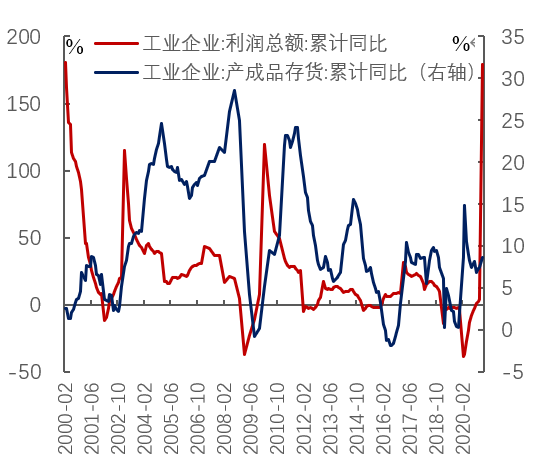

從製造業資本支出和工業產能利用率的角度來看,二者均自2020年3月開始見底回升,截止2020年12月,製造業產能利用率已經達到78.4%,處於2016年以來的最高水平;歷史上產能利用率擴張時也往往伴隨資本開支的擴張,而本次資本支出上行幅度明顯低於產能利用率,資本支出仍具備擴張潛力。從庫存週期角度來看,製造業進入新一輪擴張週期。2月工業企業利潤總額累計同比達178.9%,爲2001年以來最高水平,同時產成品存貨累計同比開始小幅上行,伴隨PPI上行及國內外需求的提振,工業企業主動補庫存將延續,生產端有望進一步走強。從供需角度來看,2021年將持續海外供需兩旺的格局,伴隨海外復工復產提振以美國爲首的發達國家進口需求,海外供需缺口將持續擴張。

圖1:製造業資本支出存在擴張空間

資料來源:wind、東興證券研究所

注:此處以家電、機械、汽車三個行業平均值計算製造業資本性支出。數據更新截止2020年12月

圖2:工業企業利潤總額累計同比及產成品存貨累計同比均處於上行區間

圖3:美國仍存在較大的供需缺口

資料來源:wind、東興證券研究所

02 年初數據驗證前期復甦邏輯

在2020年12月3日發佈的《2021年展望:返璞歸真,重估復甦》中我們提出:疫情衝擊後中國供給和生產仍然正常,中國製造業將成爲世界“供給方”,2021年具備競爭優勢的中國製造企業依然受益。年初至今,製造業行業、企業數據表現持續向好,年度展望中的製造業復甦邏輯得以驗證。

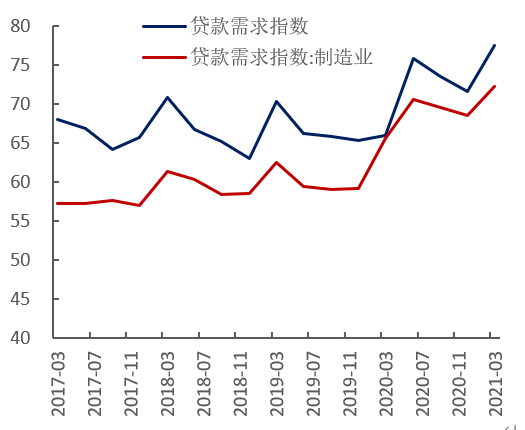

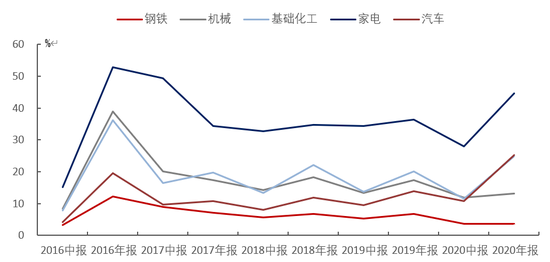

行業整體來看,製造業供需兩旺。首先在全球經濟復甦大背景下,2021年開年以來主要國際景氣指數均呈上行態勢,我國3月PMI新訂單、生產指數分別爲53.6、53.9。具體到需求端,製造業國內外需求拉動均強勁。國外需求來看,隨國內疫情率先修復、海外疫情持續復甦,海內外供需缺口放大帶動部分製造業海外營收佔比提升,家電、汽車、基礎化工2020年報海外營收佔比較2020中報分別提升16.61%、14.51%、13.30%。國內需求端旺盛主要體現於融資端貸款需求高增,製造業貸款需求指數表現從2020年末的68.6回升至3月的72.2,製造業貸款需求隨整體經濟表現向好逐步恢復。

圖4:中、美PMI新訂單、生產指數均呈上行態勢

圖5:年初製造業貸款需求繼續抬升

資料來源:wind、東興證券研究所

圖6:汽車、家電等行業海外營收/主營收有所提升

資料來源:wind、東興證券研究所

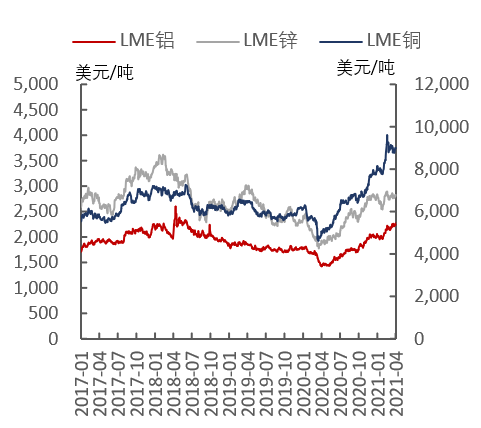

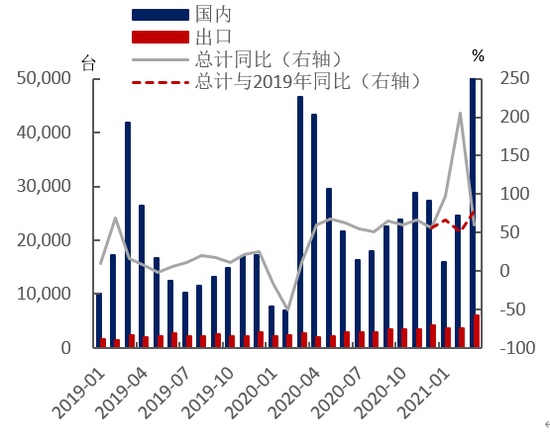

企業表現來看,上中下游景氣度均上行。上游來看,主要有色金屬LME銅、鋁、鋅價格均處歷史高位,隨工業金屬消費進入旺季,基本面支撐較爲穩定;中游來看,據中國工程機械工業協會統計,3月份挖掘機銷量同比漲幅60%,同比19年增漲78%,基建需求刺激挖掘機銷量增長;下游以汽車爲代表的主要產成品一季度銷量數據表現亮眼,已披露一季報業績預告的公司21Q1歸母淨利潤環比增速達77.24%。

圖7:主要有色金屬價格處於歷史高位

圖8:2020年3月挖掘機銷量同比增60%

資料來源:Wind,東興證券研究所

圖9:一季度汽車銷量同比增76.8%

圖10:汽車行業部分公司淨利潤增速

資料來源:Wind,東興證券研究所

資料來源:Wind,東興證券研究所

注:根據已披露業績預告的可比公司測算,數據截至2021年4月10日

03製造業復甦將延續,建材、化纖等處於估值低位

從景氣度和估值的相關性來看,估值變化往往伴隨或滯後於景氣度變化。歷史數據來看,估值與行業景氣度的相關性常出現背離,但在2020年疫情衝擊下,行業基本面對資產價格影響顯著提高,疫情以來景氣度與估值存在較大相關性。

表1:估值變化往往伴隨或滯後於行業景氣度變化

資料來源:Wind、東興證券研究所

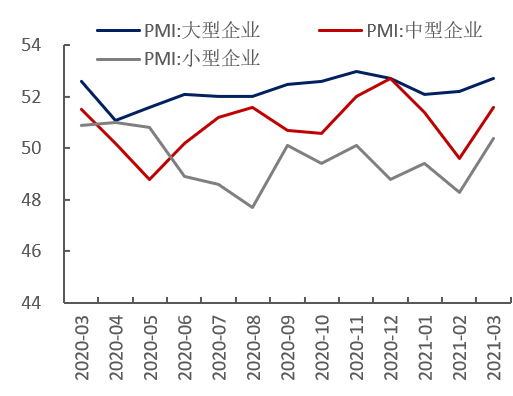

當前經濟處於後疫情時代的復甦初期,製造業需求恢復將持續一段時間。需求來看,由於海內外基本面錯位復甦,下階段海外經濟復甦勢頭更強,對於國內製造業仍有拉動;國內來看,中小型企業復甦態勢更好,3月小型企業PMI較2020年末抬升1.6,大、中型企業PMI分別不變、下降1.1個百分點,3月國務院常務會議決定將普惠小微企業貸款延期還本付息政策和信用貸款支持計劃進一步延至今年底,並且明確2021年繼續保持對小微企業的金融支持力度不減,下階段小型企業對經濟有持續拉動。利潤來看,由於價格從產業鏈上游傳導至下游,工業企業利潤往往滯後於PPI,PPI目前尚未見頂,製造業利潤恢復仍有空間。

圖11:大、中、小型企業PMI表現

圖12:工業企業利潤滯後於 PPI

資料來源:wind、東興證券研究所

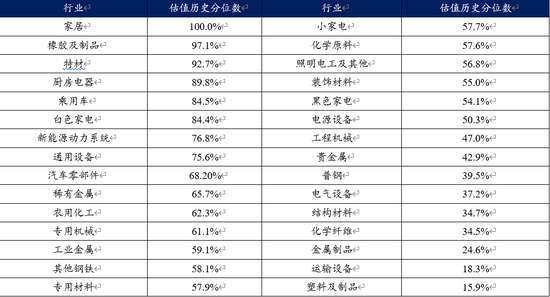

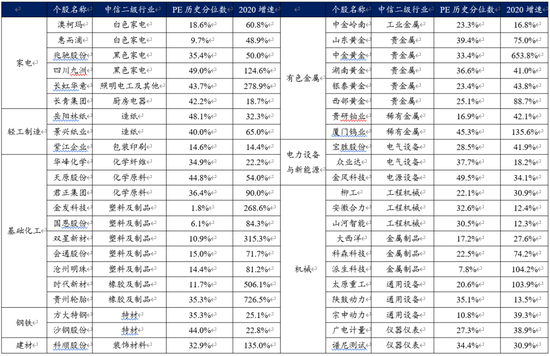

目前製造業普遍處於較高景氣度,工程機械、建材、化纖等行業處於估值低位。當前製造業產能利用率處於高位,供給相對趨緊,同時需求端來看也普遍已處於主動補庫存週期,需求相對旺盛。而從估值水平來看,建材中的專用材料、裝飾材料、結構材料等估值均相對偏低,工程機械、貴金屬、普鋼、電器設備、塑料及製品、化學纖維等也處於估值低位,歷史分位數低於50%。另外,汽車零部件、上游資源品等整體估值分位數較高,但受制造業復甦拉動較大的行業,行業內較低估值的個券也值得關注。

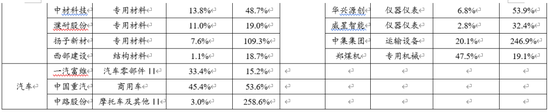

我們篩選了製造業各子行業營收前十的個股中估值歷史分位數(2005年以來)低於50%且2020年度業績增速(數據來源於年報或年度業績預告)大於10%的個股,列示於表4中。

表2:塑料及製品、運輸設備、金屬製品等處於估值低位

資料來源:wind、東興證券研究所

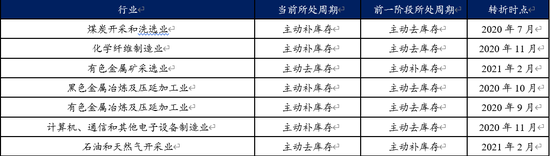

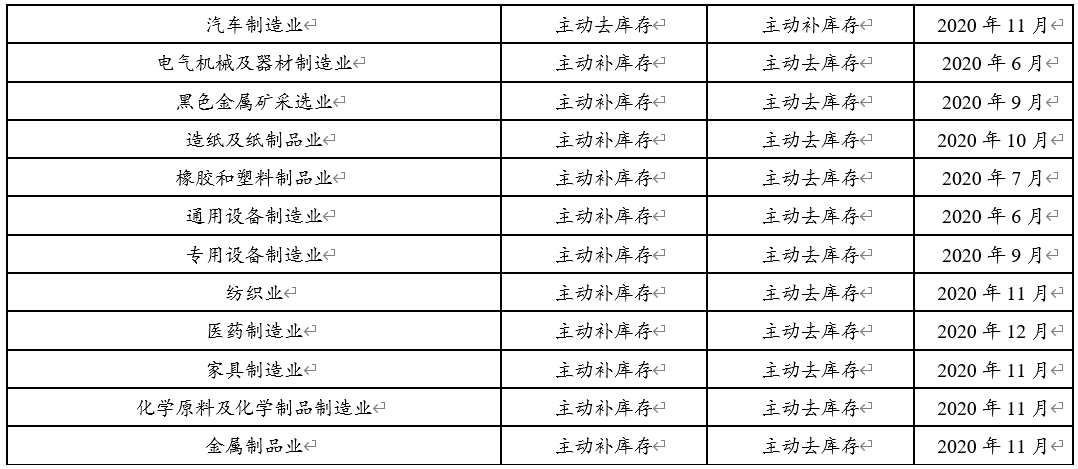

表3:製造業普遍進入主動補庫存週期

資料來源:wind、東興證券研究所

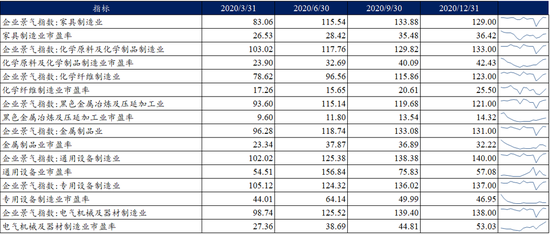

表4:各製造業子行業內部低估值、高盈利個股

資料來源:Wind、東興證券研究所

註釋:表中列示各行業營收Top10且當前估值分位數(2005年以來)低於50%且2020年盈利增速高於10%的個股

表格中的個股用於說明報告觀點,不作爲股票投資建議

風險提示

政策推進不及預期,宏觀經濟下行超預期,市場波動超出預期