533億市值相較一年前已近腰斬,永輝超市不輝煌

永輝超市不輝煌

利潤下滑99%,新業態試水失敗。

文丨獵雲網

作者丨林京

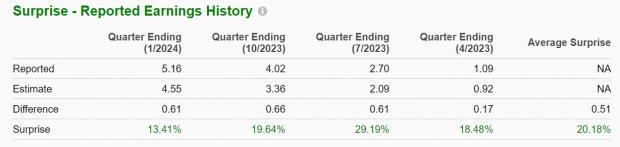

4月30日,永輝超市公佈2020年和2021年一季度財報。財報顯示,2020年永輝實現營收931.99億元,同比增長9.8%。

值得注意的是,永輝超市2021年Q1僅實現營收263.34億元,同比下降9.99%,淨利潤2.33億元,同比下降98.51%。永輝超市方面稱,主要是去年下半年全行業受線上業務特別是社區團購等新興業務的衝擊,導致收入和毛利率下滑明顯。財報稱,公司2020年全年綜合毛利率21.37%,同比下降0.19%。

永輝超市董事長張軒松在財報會議上表示,“我們非常抱歉,永輝在管理上沒有做好。2020年後期,包括2021年第一季度,受制於後疫情時代的大環境變化,我們在應對,措施,舉措上都存在不足。但是我們對未來充滿信心,也有了明確的應對方案。”

財報發出之後,也引起永輝股價震盪。截至4月30日午盤,永輝超市大跌9.22%,報5.61元,總市值533.86億元,較一年前的1000億元市值已近腰斬。

新業務探索失敗

永輝旗下包括雲超、雲創、雲商和雲金四大板塊。雲超是雲超市,是以永輝超市和mini店爲主的零售,是永輝集團的核心業務。雲創是超級物種等新業務,雲商和雲金是供應鏈和金融業務。

雲創曾被視爲永輝發展的第二曲線,涵蓋着永輝除了商超業務之外的所有新業務探索。2015年,永輝超市孵化出永輝雲創,先後推出永輝生活、超級物種、永輝到家等業務。

自2016年盒馬鮮生創立以來,大潤發優鮮、蘇寧蘇鮮生、美團小象生鮮、京東7FRESH等新零售業態相繼成立,但在燒錢補貼之下,紛紛陷入關店潮。

永輝亦未能倖免。2017年,永輝定位於“高端超市+生鮮餐飲+O2O”混合業態的超級物種,吸引了騰訊以42.15億入股永輝,佔股5%。按照永輝的計劃,2018年超級物種要開出100家門店。但2017-2019年期間,超級物種所開門店的數量之和都不到100。

到2020年上半年,超級物種門店數已減少至50餘家。近日,超級物種在重慶、深圳相繼關店,永輝相關負責人回應稱,是正常的業態調整,超級物種已經不是集團核心業務,未來永輝主業還是迴歸超市的。

mini店定位於社區生鮮超市,生鮮佔比超60%,這也是永輝對社區場景的重要補充。但永輝用以前開大店的模式去開小店,讓mini店也折戟。2019年到2020年,永輝mini店數量由573家降至156家,而這個數據在2021年Q1季度,再次減少86家,僅剩70家。

對於關閉mini店,永輝稱,一是後疫情時代,包括社區團購、線上,對小型業態會造成很大沖擊。二是戰略上做了聚焦,小型業態尚未跑通的模型,會繼續打磨。同時將戰略聚焦到科技轉型和全渠道業務的轉型、Bravo業態的提升上來走。

互聯網觀察家、速途研究院院長丁道師告訴獵雲網,從模式上來看,永輝生活、超級物種、到家業務等業務既可以獨立運營,又能協作起來,爲消費者提供一站式的生活服務。不過在實際操作過程中,遭遇的競爭對手太多,每個業務都有強大的對手,經營難度很大,協作更是難上加難。

丁道師認爲,其實永輝雲創大有可爲,但它真正關注點不應該是炫技,推一些華而不實的概念,而是依據場景需求,落地到消費者實際需求中來。

財報顯示,報告期內,永輝線上銷售額達36.7億元,同比增長75.6%,佔比13.3%。此外,“永輝生活”自營到家業務已覆蓋1000餘家門店,實現銷售額19.7億元,同比增長33%,日均單量28.9萬單,月平均復購率爲48.45%。

張軒松表示,線上業務要回歸永輝超市本身特長,增加SKU數和提高揀貨效率,提升服務意識,增加用戶體驗。在線上加大投入,2020年的線上佔比10%,未來一定是更高的比例,傳統商超必須改變理念。

財報會議上,張近東還透露了一個信息——永輝生活App會進行最大程度的改版,在5月實現新升級。同時,永輝內部的生鮮交易平臺已經在4月28日上線,需要一定時間的內測期。未來生鮮交易平臺都可以開放給實體零售夥伴。

內部分歧

永輝超市成立於2001年,由張軒松和張軒寧正式成立,在“農改超”(農貿市場超市化運作)紅利之下迅速崛起。三年後,永輝走出大本營福州,開啓全國擴張之路。

2016年,永輝開始新零售等業務的探索,由張松寧主導的永輝雲創被委以重任。張軒寧曾坦言:“永輝如果沒有創新業務,哪一天用戶不喜歡了,就會非常危險。”

但永輝雲創並未成功讓“大象轉身”,反而一路虧損,4年間累計虧損26.46億元。如果算上2020年前5月的實際虧損,永輝雲創的虧損額可達30.72億元。

永輝創始人張軒松和哥哥張軒寧在永輝雲創的發展定位上產生了分歧。“他看好餐飲,我認爲重心應該做‘送貨到家’。”張軒松在股東大會上坦承。

轉折點出現在2018年。2018年,永輝超市在營業收入增長20.4%的情況下,淨利潤卻下滑18.5%,永輝雲創對上市公司的拖累明顯。爲保上市公司業績,永輝超市不得已將永輝雲創剝離。

此後,永輝雲創股權開啓轉讓、增資、再收購等一系列操作——

2018年12月,永輝超市同意將其持有的永輝雲創20%股權(對應出資額2.5億元)轉讓予張軒寧。股權變更後,永輝超市的持股從46.6%減至26.6%,張軒寧成爲第一大股東。

2019年5月15日,永輝超市決定向永輝雲創增資10億元,現有股東對其進行同比例增資。其中,公司出資2.66億元,增資後公司對永輝雲創的持股比例不變,仍爲26.6%。

值得注意的是,2019年9月,張氏兄弟“分家”之後,永輝雲超體系便上線了永輝買菜App,是基於永輝線下超市門店、mini店,及獨立前置倉發貨的1小時達到家業務模式。這與永輝雲創體系的永輝生活頗有內部賽馬的意味。疫情的爆發,讓永輝的到家業務訂單激增,也促使永輝買菜與永輝生活的融合。

2020年7月31日,永輝超市發佈公告稱,永輝超市與張軒寧簽訂《永輝雲創科技有限公司股權轉讓協議》,張軒寧以3.8億元的價格向公司轉讓永輝雲創20%股權。

此次交易完成後,永輝超市將持有永輝雲創46.6%股權,成爲永輝雲創第一大股東,重新擁有永輝雲創的管理權和經營權。永輝雲創迴歸上市公司體系。

重獲雲創經營權,永輝的目的是加大對到家業務的投入。官方稱,考慮到永輝生活App在公司業務的重要性,進行該交易能使公司更好地整合資源,提高線上業務的效率和服務質量,突出上市公司主業、利於上市公司增強獨立性、減少關聯交易,以及避免同業競爭

永輝超市CFO兼財務總監吳莉敏在財報會議上表示,永輝雲創的定位還是一家科技服務公司。調整了“超級物種”和“永輝生活”的小店這兩個業態之後,雲創更加聚焦在“永輝生活”App打造,用戶運營、數智中臺的建設。以“永輝生活”App作爲自營平臺的線上入口,永輝門店和倉作爲履約實體,逐步形成以交易中臺、數智中臺和商品中臺等平臺的能力。

吳莉敏表示,並表後雲創的虧損問題,基於剛纔講到的以“聚焦的方式”這一戰略指引下,預計2021年雲創經營型虧損會大幅減少50%以上。

傳統商超業務觸及天花板

截至2020年底,永輝的超市業態門店1017家,這代表着永輝正進入了“千店時代”。從其官網可以看到,目前正在籌建中的門店有213家。永輝超市也正在衝刺千億營收,財報顯示,2020年全年營收超931億元,同比增長9.8%。

永輝超市在業績說明會上表示,毛利率下滑主要系銷售成本有所上升,線上毛利率水平低於線下。財報顯示,永輝超市一季度財務費用爲3.89億元,較上年同期增長357.59%。永輝超市解釋,系非豁免租賃合同確認的利息支出增加所致。

此外,由於非流動金融資產公允價值變動損失增加,導致今年一季度公允價值變動收益爲-2.57億元,同比減少389.37%;投資收益爲-2984萬元,同比下滑410.6%。

永輝公司財務總監吳莉敏表示,去年同期的公允價值主要是理財產品出售將原分紅後淨值下跌確認的公允價值變動損失轉入投資收益,需要與投資收益結合起來看,今年一季度的公允價調整-2.57億元主要是公司投資的金龍魚、KT等金融資產在一季度末股價回落所產生的。而在2020年,由於股價上漲,這類投資在爲永輝超市帶來了11.5億元的利潤(稅前)。

在新零售、社區團購的衝擊之下,以永輝爲代表的商超正面臨着前所未有的壓力。財報顯示,今年一季度,永輝超市七個大區的營業收入均在下降,合計主營業務收入同比下降11.09%。此外,七個大區的毛利率也同比減少3.48個~4.31個百分點不等。

此外,永輝頻頻因爲食品安全問題陷入輿論漩渦。

2020年6月,中國連鎖經營協會發布《2019年中國超市百強》,華潤、大潤發、永輝位列前三。而在2020年下半年(7月1日-11月30日),全國百強超市中,共43家企業被監管部門點名,涉及237批次不合格食品。被點名的企業中,永輝以41次“上榜”居首,華潤和大潤發上榜的次數加在一起也僅比永輝多出一次。

近年來,永輝超市儼然成爲各地市場監督管理局黑榜上的常客。2018年以來,永輝超市在北京、福建、浙江、安徽等地的門店,多次出現在當地監管部門的“不合格”名單中。今年一季度,永輝超市在福州、莆田、龍巖等多地多家門店共有15批次食品抽檢不合格。

對永輝來說,比起瘋狂開店,當下更應該思考的是如何穩定供應鏈的問題。