三年虧12億,水滴上市籌錢

作者 楊松

從美團10號員工,到市值超50億美金的公司創始人,沈鵬只用了5年。

5月7日晚,水滴公司將在紐交所上市。

招股書顯示,沈鵬家族持有約22%的公司股權,33歲的他已經成爲10億美金級富豪。

關停首個產品

水滴互助是水滴公司第一個產品,於2016年4月推出。

據沈鵬描述,一開始他想做互聯網健康險,但苦於當時沒有保險經紀牌照,又拿到了騰訊等機構的融資,總得做點事,於是啓動了水滴互助。

“我發現互助不需要保險經紀牌照、保險牌照,它是一種基於互幫互助既定規則的社羣,不僅能夠起到教育公衆買保險的作用,而且購買門檻比較低。”

水滴互助和螞蟻集團推出的相互寶是同類產品。用戶通過水滴互助繳納會員費和管理費後,組成一個資金池,藉助均攤的方式來保障遭遇疾病、意外或其他困難。

以水滴互助的第一款產品“抗癌互助計劃”舉例,用戶只要充值9元便可成爲會員。在180天的觀察期後,會員如果確診癌症,就能提出申請,經過校驗後獲得相應資金用於治療疾病。

以一袋餅乾的價格,就能獲取大病治療的資金,該產品極具誘惑力。水滴互助上線第一天,湧入幾十萬點擊,13個公司員工全部投入客服工作,一天成交過萬單。2016年8月,水滴互助會員突破100萬。

野蠻生長三年後,風向發生了變化。

互助屬於類保險產品,可互聯網機構並沒有保險牌照,因風險用戶集聚,賠付無法兌現而解散的平臺不在少數。

另外,數億會員費形成的資金池,也需要監管。2020年9月,銀保監會建議,要把網絡互助平臺納入監管,儘快研究准入標準,實現持牌經營和合法經營。

監管風險增大的同時,“水滴互助”的流量價值不斷弱化。

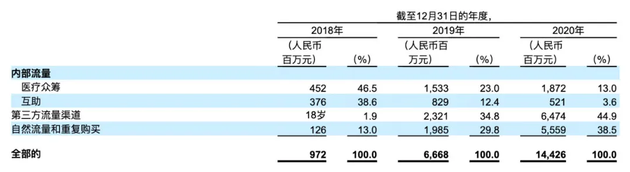

招股書顯示,互助業務爲保險經紀業務導流的營收佔比,從2018年的38.6%,驟降至2020年的3.6%,貢獻度微弱。

爲了規避監管風險,2021年3月底,水滴互助關停。

公益業務導流

一家做“慈善”的公司爲何要上市?

水滴籌是最爲人所熟知的產品,用沈鵬的話來講,是一個“有困難的大病患者向周邊的一二三度空間求助的社交籌款工具”。

沈鵬的第一份工作是在美團,公司壯大後,員工超萬人,另有十幾萬的外賣員。如果有一些年輕人或者他們的家屬患上重病,這時美團就會號召大家籌款。衆籌治病的經歷給了他一些啓發。

沈鵬做水滴籌的直接契機則源於用戶。“推出水滴互助產品兩個月後,突然有一天,有個水滴互助用戶查出了大病,但沒有過觀察期(180天),加上家庭條件非常差,他來問我們能否幫他發起籌款。”

於是,水滴籌成了公司的第二個業務。

沈鵬採取了進攻下沉市場的策略,組建線下團隊去尋找籌款者。“真正需要大病籌款的人,往往是在中國的三四五線城市居多。這些人即使有智能手機,但操作能力有限,水滴組建線下服務團隊最初是幫他們怎麼發起籌款,需要提供什麼相關資料。”

這一地推策略成效顯著。招股書顯示,截至2020年底,在水滴籌平臺上,超3.4億人爲170萬患者累積捐款超過370億元。水滴公司援引艾瑞諮詢數據稱,這一金額在國內醫療衆籌平臺中排名第一。

這亦有弊端。“騙捐”“掃樓籌款”事件數次將水滴籌推上輿論風口。

2020年12月,媒體爆出水滴籌地推人員地推人員隨意填寫募捐金額,求助者的財產狀況不加審覈甚至有所隱瞞。儘管水滴公司內部做了整改,調整了KPI體系,質疑聲依然存在。

水滴籌不賺錢,採用的是零服務費的模式,其商業價值在於流量及積累的用戶疾病數據。2018年-2020年,水滴籌爲保險經紀業務導流帶來的營收佔比分別爲46%、23%、13%。

保險業務變現

保險經紀業務貢獻了水滴公司近九成的收入。

爲患者籌款,養不活一家數千人規模的公司,2017年,水滴公司推出商業化產品水滴保。

“我曾經給我一個高中同學在水滴籌上捐了一次款,這讓我開始更有危機意識,我第一時間就提示自己一定要在晚上12點之前睡覺、每年一定要體檢一次。我自己也有了購買健康險的衝動。” 沈鵬表示,基於此,他發現給用戶推薦保險是個好選擇。

水滴籌創始人沈鵬

2017年,公司推出了一個新業務——水滴保險商城。

通過“網絡互助/衆籌+保險經紀”的模式,水滴公司可在前兩大產品引流的基礎上,通過平臺出售保險進行變現。

2018年,通過衆籌和互助引流實現的保費佔比高達85%。 隨着業務擴張,產品外部流量佔比不斷攀升,另外兩款產品的流量貢獻度大幅度下降。到了2020年,衆籌和互助引流實現的保費佔比僅爲17%。

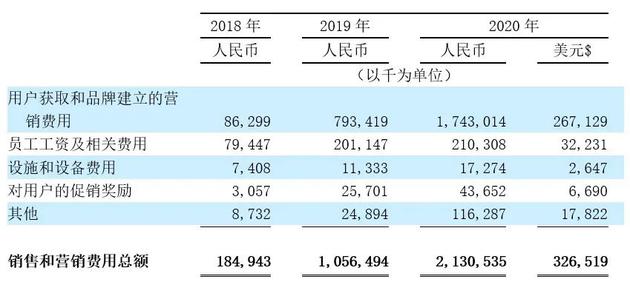

這導致水滴公司營銷支出大幅增加。2018年-2020年,其用於獲客和品牌推廣的營銷費用從8600萬元漲至17億元。

營銷費用水漲船高,虧損額逐步擴大。過去三年,水滴公司淨虧損分別爲2.0億元、3.2億元與6.6億元,累計虧損12億元。

短期險(保險期限不超過一年)是公司收入的大頭。以2020年爲例,其銷售了119億元(佔比爲83%)的短期保險產品,獲得20億元經紀收入,在水滴保業務中佔比超67%。

相比金額較小的短期險,長期險的銷售難度更高,帶來的營收也會更大。一位不願具名的保險精算師稱:“一年期保險保費便宜,衝用戶數、件數最好看。”

水滴以保險科技公司自居,希望賦能保險和健康產業。2020年,其進入健康管理領域,上線水滴好藥付和水滴健康兩款產品,意圖構建“保險+健康服務”產品體系。按官方數據,目前水滴醫療數據覆蓋全國26個省。

不過,水滴公司積累的醫療健康數據能否反哺到保業務上,仍存疑。在上述精算師看來,“能拿到真正對定價有用的數據就那幾家,有用的數據即使量再少也比普通的大數據有用。”

儘管水滴公司持續進行保險科技的投入,2020年研發支出達2.44億元,佔淨收入的8.1%,但相比騰訊旗下微保、螞蟻金服等同賽道的巨頭,仍有差距。

技術的商業化也有限,2020年,其向合作的保險公司和機構提供保險科技解決方案技術服務收入僅爲1.94億元。

公益與商業有着天然的矛盾。作爲曾經的“下沉三巨頭”之一,上市後的水滴脫去公益外衣,商業屬性凸顯。如何平衡公益與商業,以及敲開“五環內”用戶,獲得更多、更有價值的保險用戶,是盈利路上繞不開的難題。