“手套茅”英科醫療赴港上市 新冠疫情催化的業績還能持續多久?

來源:節點財經

“手套茅”英科醫療要衝刺港股IPO了。

在很長一段時間裏,這支主營業務爲一次性手套、輪椅、冷熱敷等個人護理產品的公司並不出名。自2017年登陸創業板以來,股價大多數時候在15元/股左右徘徊,並未獲得太多的關注。

直到新冠疫情這隻“黑天鵝”降臨,英科醫療扶搖直上,身價暴漲。2020年初,英科醫療17.27元/股,一年之後已飆升至299.99元/股,翻了17倍不止,市值一度突破千億。

如今,英科醫療股價雖有回調,但比起疫情之前仍是天壤之別。截至5月11日收盤,每股達到140.6元,市值約500億元。

藉着新冠疫情催生的風口,英科醫療想要一鼓作氣,實現“A+H”佈局。2021年1月,在市值巔峯的“高光時刻”,其在港交所遞交招股說明書,聯席保薦人爲高盛和招銀國際。

英科醫療表示,募集資金將用於在江西九江及安徽安慶建設生產基地提供資金;在越南及其他東南亞國家建設海外生產基地提供資金;投資建立海外物流中心,例如德國、美國、加拿大、阿拉伯聯合酋長國及日本,主要包括收購或租賃土地、建設物流中心,以及購置及安裝設施等。

那麼,這家短期內借新冠疫情崛起的“手套茅”業績增長能否持續?公司含金量究竟幾何?

/ 01 /

新冠疫情風起

股價扶搖直上

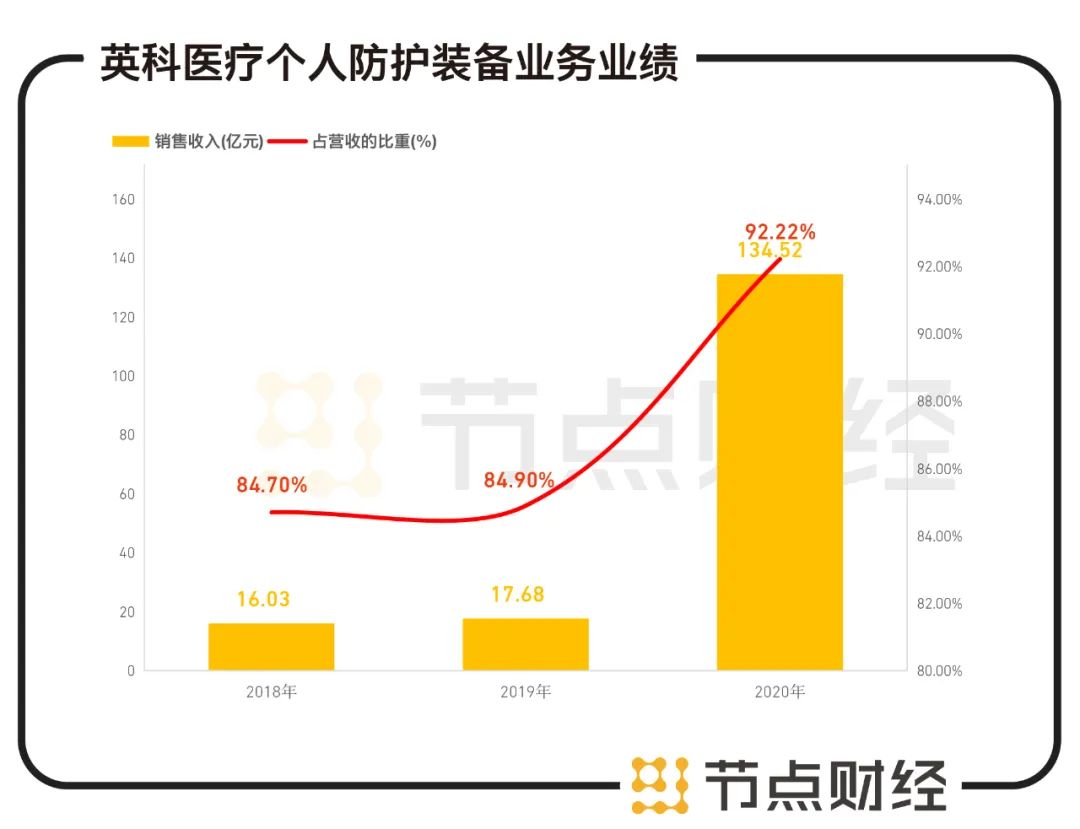

個人防護裝備是英科醫療的主營業務,而重點產品便是一次性手套。招股說明書及2020年年報顯示,英科醫療2018年、2019年、2020年以一次性手套爲主的個人防護裝備業務的銷售收入分別爲16.03億元、17.68億元、134.52億元,佔當期總營收的比重分別爲84.7%、84.9%、92.22%。

數據來源:英科醫療招股書

按照材料分類,一次性手套主要包括丁腈、PVC及乳膠三類,英科醫療生產的是前兩類,也是市場份額最大的兩類。按2019年的銷量計算,PVC手套的市場份額達到37.5%。其次是丁腈手套,爲32.7%。乳膠手套的市場份額最小,爲22.7%。

數據來源:英科醫療招股書

英科醫療2021年一季報顯示,目前其一次性手套年產能達450億隻,包括210億隻丁腈手套和240億隻PVC手套。以產能計算,其已成爲中國最大、世界第三的手套生產商,“手套茅”名副其實。

不過,新冠疫情之前的英科醫療,營收與利潤數據看起來並不樂觀。實際上,自其2017年登陸創業板以來,營收與淨利不僅增速放緩,甚至還出現負增長。相關財報顯示,2017至2019年,英科醫療的營收分別爲17.5億元、18.93億元、20.83億元,同比增速分別爲48%、8%、10%;歸母淨利潤分別爲1.45億元、1.79億元、1.78億元,同比增速分別爲68%、24%、-1%。

而新冠疫情的來臨就像一劑“強心針”,使其利潤暴漲38倍不止。英科醫療創始人、董事長劉方毅如此總結:“2020年是英科醫療的高光時刻,也是一個新的起點。”

英科醫療2020年年報顯示,報告期內,其實現營收138.37億元,同比增長564.29%;實現歸母淨利潤70.07億元,同比增長3829.56%。

這種高景氣度也延續到了2021年,其最新財報顯示,英科醫療2021年一季度實現營收67.35 億元,同比增長770.86%; 歸母淨利潤37.36 億元,同比增長2791.66%。

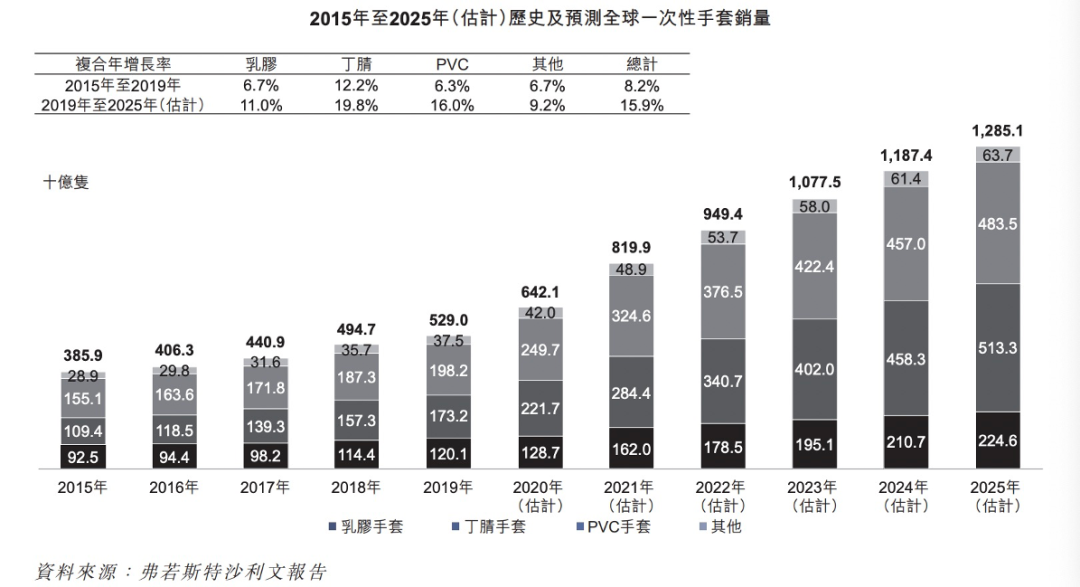

可想而知,這大部分都是以一次性手套爲主的個人防護裝備業務的貢獻。新冠疫情期間,一次性手套量價齊升。一方面,作爲唯一的手部隔離防護用品,需求大幅增長。弗若斯特沙利文報告顯示,2015至2019年,全球一次性手套市場由3859億隻穩步增長至5290億隻,複合年增長率爲8.2%。而疫情爆發以來,預期全球銷量將由2019年的5290億隻增長至2025年的12851億隻,複合年增長率達到15.9%,幾乎翻了一倍。另一方面,由於手套產能擴張存在較高壁壘,供需嚴重失衡,因此價格也出現暴漲。

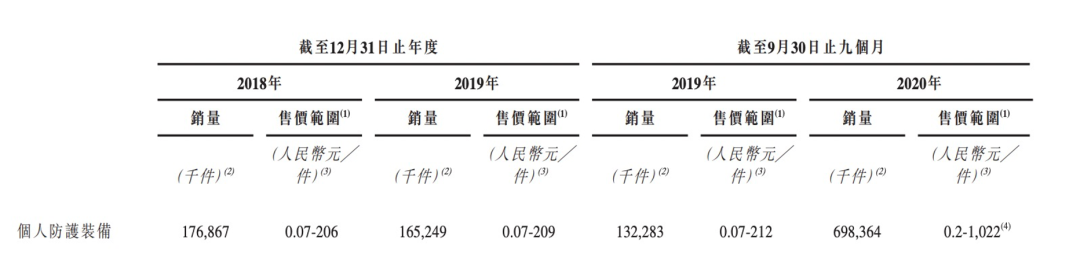

反應在英科醫療的財報裏,就是銷量與毛利率的上漲。招股說明書顯示,2018至2019年,英科醫療的毛利率始終穩定在20%左右,個人防護裝備的售價範圍在0.07-209元/件,銷量約在1.7-1.8億件;但在2020年前三季度,毛利率猛增至66.7%,售價範圍也增至0.2-1022元/件,翻了幾倍不止,銷量達到7億件。

/ 02 /

激進擴產存隱憂

由於一次性手套需求激增,英科醫療的產能一直在滿負荷運轉。招股說明書顯示,其2018年、2019年及2020年前九個月產能利用率均超過了100%,分別爲102.4%、103.4%及107.1%。

數據來源:招股說明書

而2020年,英科醫療的銷量與產量雙雙增長五成以上。一次性手套銷量已經達到247.64億隻,相比去年247.64億隻,增長50.27%,生產量爲240.4億隻,相比去年164.8億隻,增長52.86%。

因此,擴大產能成爲英科醫療2020年的主題。2019年底,英科醫療一次性手套產能爲190億隻,2020年末達到360億隻,新增約170億隻的產能。目前,其在安徽淮北、山東青州及淄博建立了三個生產基地,有216條生產線。

僅2020年一年,產能增長率就達到89.5%,英科醫療可謂是行業中產能提升最快的企業。但這並沒有使其放慢擴產的腳步。今年,英科醫療想在未來12至15個月,將一次性手套的年產能增加至約1200億隻。

具體來看,英科醫療計劃擴大安徽淮北與安慶、江西九江、湖南臨湘、山東青州、河南商丘及越南的產能,上述生產基地預計完工年份在2021-2015年不等,此次H股的募集資金,也會有一部分投入到這些生產基地的建設中。

這意味着,未來英科醫療的產能增長率將達到233%,相比同行業其他公司,這一數字顯得十分驚人。

一直以來,全球一次性手套市場競爭激烈且分散。丁腈手套生產企業主要集中在馬來西亞等東南亞國家,PVC手套生產企業主要集中在中國,但產量較大的廠商並不多。頭部公司主要包括中國的英科醫療、藍帆醫療,及海外的頂級手套(Top Glove)、科山橡膠(Kossan Rubber)等。

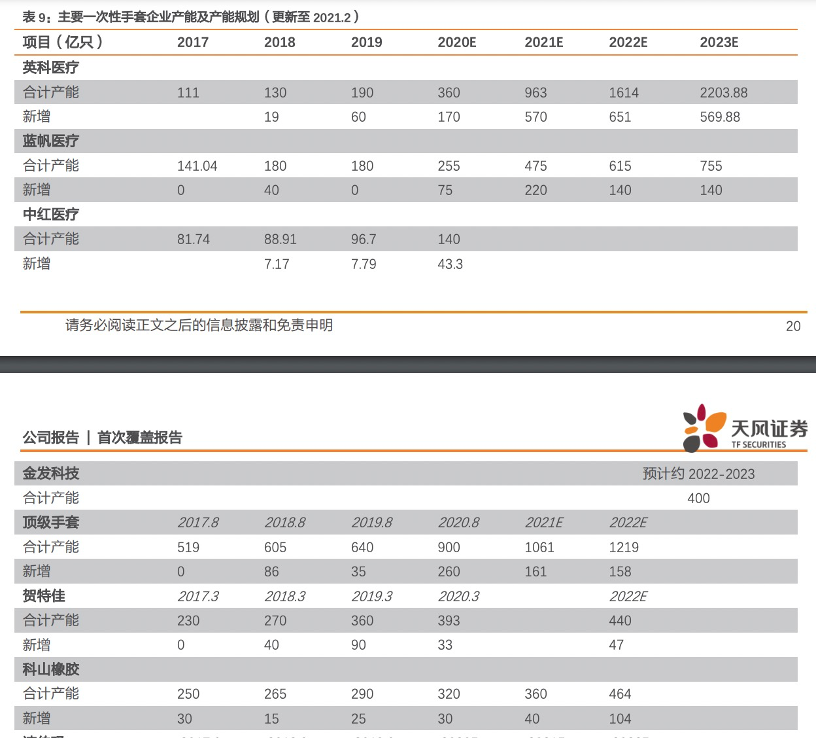

天風證券研報顯示,大部分公司均宣佈了擴產計劃。英科醫療預計2021年新增產能570億隻,藍帆醫療220億隻,頂級手套161億隻,科山橡膠40億隻。

由此可以看出,一方面,英科醫療是行業內擴充產能最爲激進的一家,1200億隻的年產能,甚至有望超越頂級手套,使其成爲全球最大一次性手套供應商。另一方面,擴產已經成爲行業內普遍情況,後期隨着新建產能不斷釋放,疫情亦得到控制,一次性手套毫無疑問存在產能過剩的風險。

對此,英科醫療表示,提升產能是爲了“深化我們從全球銷售和營銷及全球供應鏈邁向全球製造的全球策略”。且公司一直處於滿產滿銷狀態,目前部分訂單已排到今年三季度,努力擴產是爲了追趕全球的防疫物品需求。

劉方毅也坦言自己不擔心產能過剩。“所有產業每年都要以舊換新,一次性手套行業,全球產能每年增長3%-5%,這其中就隱含了投資節奏的把控。在存量市場要投資,在增量市場,更要快速投資。最終新產能會替代舊產能,而我們擴產的都是全球最新的產能。”

/ 03 /

一次性手套價格將走下坡路?

但劉老闆的豪言壯語,依舊擋不住資本用腳投票。如今,相比2021年1月25日299.99元/股的歷史高位,英科醫療的股價始終處於跌勢。以5月10日收盤價格144.1元/股計算,股價已近腰斬。

投資者擔心的不僅是未來的產能過剩,還有當下擴產的花費。

手套屬於資本密集型行業,進入門檻高,一條生產線往往價格不菲。其2020年年報顯示,英科醫療的新一代PVC雙手模生產線,一條投資超800萬元。丁腈雙手模生產線,一條超2000萬元。成規模建設手套工廠的投資規模通常在10億元人民幣以上,投產週期長達12至18個月。這意味着,英科醫療擴產的費用高昂。

2021年一季報顯示,英科醫療有貨幣資金70.86億元,長、短期借款1.31億元。而其最新公佈的兩個擴產項目擬需要資金已達100億元,存在資金缺口。

兩個擴產項目分別爲:2月5日英科醫療公告,與江西彭澤縣人民政府簽訂年產457.5億隻醫用手套項目,總投資規模50億元,5年內建成投產。3月1日英科醫療公告,擬以50億元投資英科醫療產業園年產520億隻高端醫用手套項目,計劃開工時間2021年,計劃竣工時間2023年。

這些真金白銀砸進去之後,伴隨而來的不僅是可能出現的產能過剩,還有價格的下降。對行業來說,新冠疫情導致一次性手套供需嚴重失衡,輕易催化一次性手套價格攀上新高,未來隨着市場供需關係的變化,價格走下坡路也是人人心知肚明的事情。

弗若斯特沙利文報告指出,2021年或是一次性手套價格的峯值。以平均售價最高的丁腈手套爲例,此前,每千隻丁腈手套的平均售價在23美元左右浮動,2020年,受需求高企、原材料價格上漲及缺乏產能影響,每千隻的平均售價直接上漲至38美元,2021年有望達到峯值——85美元,隨後將逐漸回落到平均水平。

值得注意的是,價格上漲的同時,原材料的價格也水漲船高,進而壓縮了一次性手套廠商的利潤空間。原材料成本在手套生產成本中佔比很高,2020年,英科醫療醫療器械的直接材料和外購成本達到34.98億元,佔營業成本比重達到81.62%,同比增長229.07%。

原材料價格上漲有多誇張?以PVC手套爲例,國信證券研報顯示,2020年三季度,PVC糊樹脂手套料價格由8500元/噸大幅上漲至25000元/噸。截至2021年1月底,手套料市場報價仍在24160元/噸左右。

綜合來看,一旦失去新冠疫情這個“催化劑”,英科醫療的營收與利潤很要保持當下的高增長,存在一定的難度。而其主營產品相對單一,且受原材料價格波動影響較大,未來存在一次性手套跌價、毛利率下降、產能過剩的風險。這種情況下,英科醫療一鼓作氣準備登陸港股,爲激進擴產募資,投資者需要謹慎對待。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。