假期及節後全球將發生這些大事

來源:Wind資訊

端午節前的最後一個交易日,A股市場回調,但成交額達到1.1萬億元,爲近三個月最高水平。

前一個交易日大熱的軟件、光伏和油氣板塊依舊活躍;浙江本地股集體大漲,同時高價股表現強勢;醫美、白酒盤中深度回調並收跌幅度均大於1.5%。

北向資金午後加速離場,全天淨賣出30.32億元,此前連續3日淨買入。其中滬股通淨賣出30.15億元,深股通淨賣出1692萬元。本週北向資金累計淨買入29.31億元。

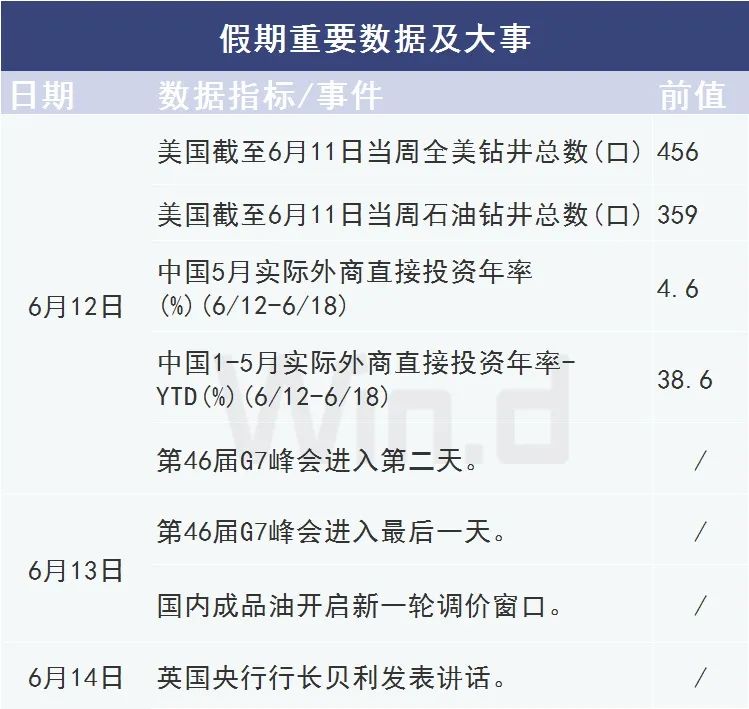

假期即節後一週,是全球重要經濟數據密集發佈的時期,至少有4家央行公佈利率決議。

假期有這些大事

信息顯示,中國大陸、中國香港和中國臺灣各交易所將放假三天,6月12日至6月14日期間休市。另外,悉尼證券證券交易所因女王誕辰日,也將在6月14日休市一天。

需要注意的是,端午節期間,仍然有幾個重要數據公佈。比如美國石油鑽井數,關係到國際油價。

IEA最新月報稱,全球原油需求將在明年達到疫情前水平;全球石油需求2021年將增加540萬桶/日,2022年將進一步增加310萬桶/日; 將2021年全球石油需求增長預測下調5萬桶/日至540萬桶/日;歐佩克+需要打開閥門,以保持全球油市供應充足;產量以目前的速度增長,遠未達到防止庫存進一步減少所需的水平。

國內成品油也將再次期間開啓調價。

需要關注的國際事件是G7會議。目前來看,G7的主要議題之一,全球最低稅率已經取得共識。消息稱,G7集團領導人將支持至少15%的全球最低稅率。

另外一個需要密切關注的是,G7峯會安保和媒體人員入住酒店暴發疫情,已經有13人確診。目前英國新冠病毒新增感染病例已經日超7000人,歐美疫情反覆需警惕。

節後忙碌的央行周

端午節後,至少有6個國家和地區將公佈重要的通脹數據,至少4家央行將公佈利率決議。

本週公佈的美國5月CPI同比升5%,創2008年8月來新高,但美股不跌反漲。

市場認爲,通脹是暫時的,且目前的通脹水平不足以使得美聯儲改變貨幣政策。下週,美聯儲將公佈利率決議,就是驗證市場揣測是否正確的時候了。

另外,多個國家和地區將公佈通脹數據,倘若數據集體超預期並不斷挑戰階段新高,央行會不會提前行動,下週是一個重要的觀察窗口。

機構節後投資策略

國君策略稱,近期茅指數爲代表的核心資產出現反彈,但市場真正主線和交易方向轉至中盤藍籌和科技成長風格。

該機構表示,風險評價下行的行情正在不斷演繹,買從不確定到確定邊際改善大的品種。按照風險評價對於行業配置的受益先後程度,重點推薦:1)風險評價下行,首推券商/銀行;2)科技成長起點:新能源車/電子/計算機/軍工/醫藥;3)後疫情時代復甦加速:國貨消費/新興消費/高端消費;4)碳中和下週期新機遇:建材/鋼鐵/建築工程;5)成本受制預期邊際緩和下中游製造超跌反攻:家電/機械。

招商宏觀點評稱,權益市場的變數在於人民幣升值速度放緩後,外資流入規模下降,那麼A股在6月可能將會重回結構性機會。

週期行業中報業績可能進一步改善,相關行業機會依然最好。目前資金面依然較爲寬裕,即使有半年末的關鍵時點,但資金利率顯著回升可能性低,對流動性更敏感的板塊也會有不錯的機會。商品方面,建議短期超配黃金。

責任編輯:凌辰 SF179