要上市的滴滴,手裏還有哪些牌?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/周繼鳳 編輯 | 黎明

來源:深燃

6月11日,滴滴正式向SEC遞交了IPO招股書。

這家超級獨角獸,終於將自己的全貌清晰地展現在了大衆面前。

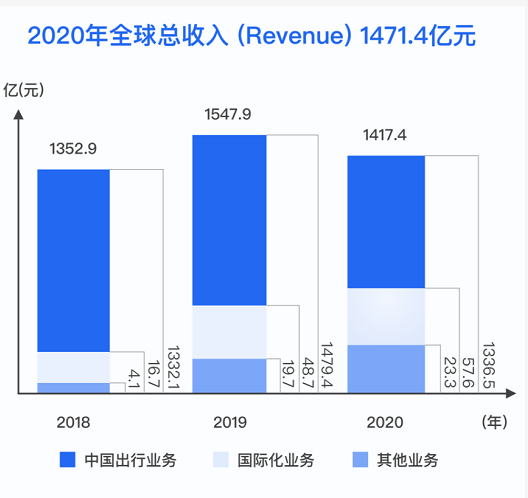

根據招股書,滴滴在2018年、2019年和2020年收入分別爲1353億元、1548億元和1417億元,淨虧損分別爲156億元、97億元和107億元。2021年一季度,滴滴收入422億元,盈利1.96億元,扭虧爲盈了。

招股書顯示,IPO之前,滴滴創始人、CEO程維持股7%,聯合創始人、總裁柳青持股1.7%。根據中概股常規的同股不同權的安排,程維柳青合計擁有超過48%的投票權,包括程維柳青在內的滴滴管理層擁有超過50%的投票權。最大股東軟銀委派的董事會成員Kentaro Matsui將在滴滴上市時辭任董事,這意味着軟銀將退出滴滴董事會。

從中關村E世界一家電腦賣場倉庫起家,這家公司在過去九年經歷了多場堪稱慘烈的戰役,或主動或被迫與搖搖、大黃蜂、快的、Uber等“前浪們”爭流之後,最終活了下來,並且活得還挺好。

如今,滴滴全球年活躍用戶爲4.93億,全球年活躍司機1500萬,全球平均日交易量4100萬單,全平臺年度總交易額爲3410億元。2018年1月1日至2021年3月31日的3年多時間,平臺爲司機創造了約6000億元收入。

從最新的信息來看,滴滴將自己的版圖擴展到海外,除此之外還在本地生活、新能源、自動駕駛等方面做了諸多佈局。上市,或許只是開始。

網約車盈利了

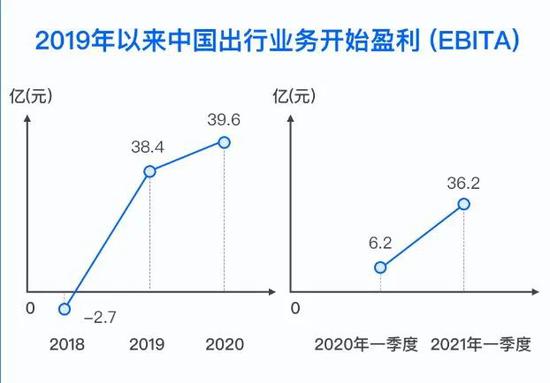

從招股書來看,除了今年一季度外,滴滴一直是虧損的。但是在另一方面,滴滴又宣稱國內的出行業務盈利了。

事實上,發展了近九年,滴滴作爲一個超級出行平臺,業務已經非常多元。

滴滴的業務具體可以分爲三大塊——中國出行業務(包括網約車、出租車、代駕和順風車)、國際業務(網約車和外賣)、其他業務(共享單車、金融、同城貨運、社區團購、自動駕駛等)。

滴滴網約車業務,不等於滴滴公司。

具體來說,中國區的出行業務是業務核心,其營收佔總收入的90%以上。而網約車業務,則是中國區業務的重中之重。網約車收入佔中國出行業務的97%以上。

這一板塊也成爲滴滴首個盈利的板塊。滴滴的中國出行業務2019年實現調整的息稅前利潤38.4億元,2020年爲39.6億元,2021年一季度爲36.2億元。而其他一些業務,比如自動駕駛國際業務開拓等,雖然市場前景廣闊,但頗爲燒錢,需要持續的資金和人力投入,目前尚未盈利。

這也就不難理解爲什麼滴滴整體是虧損的,而國內的出行業務是盈利的。從另一個方面也說明,滴滴的核心業務是盈利的,共享出行業務這筆賬,滴滴已經算明白了。

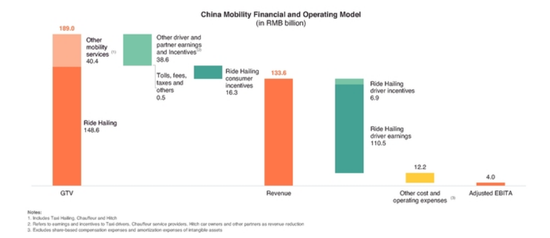

從招股書中來看,2020年,滴滴國內出行業務的總GTV(交易總額)爲1890億元,其中網約車業務和其他出行業務分別爲1486億元、404億元。網約車+其他出行業務的司機收入以及補貼總共是1560億元。

這麼計算下來,滴滴整體出行業務的抽傭比例是18%。

再來看網約車業務。2020年,國內網約車業務的GTV爲1486億元,司機補貼爲69億元,司機收入爲1105億元,也就是說滴滴網約車一年需要支付司機1174億元,這麼算下來,滴滴網約車的抽成比例大概在21%左右。

這21%的抽成,滴滴需要補貼激勵乘客163億元,並且覆蓋企業運營成本和稅收,總體算下來,滴滴的利潤所剩無幾,按照招股書的披露,國內網約車業務的經調整EBITA利潤率僅爲3.1%。

2020年滴滴的中國出行業務財務和運營模式。資料來源 / 招股書

滴滴作爲頭部的網約車平臺,儘管日均流水上億,平臺上有幾千萬的司機,但是,做共享出行平臺依舊不是一門暴利生意,相反它是一門苦活累活。

龐大的司機羣體需要管理,司機的感受和乘客的體驗需要平衡,大衆對於打車的焦慮情緒需要緩解……這些工作都不是一朝一夕可以做完的。

在不斷探索的過程中,滴滴從無到有開創了一系列司機服務的準則,還推出多期公衆評議會,讓社會各界參與規則的制訂。此外,滴滴還成立了網約車司機生態發展委員會,針對司機勞動者權益保障、司機收入穩定透明、平臺規則公平合理等方面進行探索與提升,“確保司機收入可感可知、賬單公開透明”。

出海可行麼?

坦白來說,滴滴最近幾年的成績非常矚目。除了中國區的出行業務盈利之外,平臺的用戶活躍度也非常高。

截至2021年3月31日,滴滴在過去12個月的全球年活躍用戶已經達到了4.93億,全球年活躍司機人數爲1500萬。在中國,滴滴的年活躍用戶和年活躍司機數量分別爲3.77億、1300萬。

2021年第一季度,滴滴中國出行業務擁有1.56億月活用戶,日均交易量爲2500萬次。

對比出行巨頭Uber,Uber第一季度月活用戶僅爲9800萬人,滴滴是Uber的1.6倍。

但滴滴依然面臨挑戰。

中國互聯網絡信息中心(CNNIC)數據顯示,2017年7月,中國網約車用戶就達到了3.08億人,到2019年6月,這個數字達到4.04億人,但是此後一年多時間,用戶規模開始出現萎縮趨勢,到了2020年6月,用戶規模下降到3.4億人。

早在2018年,滴滴就開始把目光轉向海外。到了2021年,滴滴更是將出海作爲業務增長的一大引擎。根據招股書,滴滴計劃分別拿出IPO募集資金的30%,投入到國際業務和共享出行、電動汽車與自動駕駛兩大板塊。

在海外市場,國際出行巨頭們的網約車業務正在下滑。以Uber爲例,Uber連年虧損,如今已經把業務重點放在了外賣上。2020年,Uber的移動業務收入從上年的107.07億元降至60.89億元,外賣業務收入則從14.01億元增至39.04億元。到2021年一季度,外賣業務收入佔比已達到60%。

巨頭的疲軟反而給了滴滴機會。

除此之外,海外還有一些新興市場發展迅速。以拉美爲例,不少城市的城鎮化率接近80%,是全球最高的區域,但是道路交通建設相比落後,完全跟不上經濟發展。這爲出行巨頭們提供了出海的土壤。

如今,滴滴出海已經小有成就。

此前據媒體報道,進入拉美三年後,滴滴已經拿下超四成市場,在墨西哥甚至一度反超Uber。

並且,自從2018年進駐巴西以來,滴滴的海外版圖已經擴張到了14個國家。

交易量的增長也很能說明問題。根據招股書,滴滴在中國以外地區的平均每日交易量,在2019年的時候爲180萬次,到了2021年,已經增長到460萬次,而海外的年度活躍用戶則從2019年的2300萬增加到2021年的6000萬。最近,滴滴花了6億美金收購了巴西本地打車軟件99 taxi,準備在當地紮根下去。

未來,滴滴一旦成功上市,糧草充足,攻城掠地會更加迅猛。

下一張牌是什麼?

對於自己的業務版圖,滴滴劃分了四個核心戰略板塊,分別是共享出行平臺、車服網絡、電動車、自動駕駛,而自動駕駛算是重頭戲。

相比於其他出行平臺,滴滴把自動駕駛業務攥得越來越緊了。前段時間,有媒體報道稱,滴滴自動駕駛再次獲得了3億美元融資,其中廣汽集團投資2億美元(廣汽集團直接投資1億美元,廣汽資本旗下基金投資1億美元)。

招股書顯示,截至2021年一季度,滴滴自動駕駛團隊人數已超500人,擁有超過100輛自動駕駛汽車的車隊。目前自動駕駛的主要測試和試運營重心在上海嘉定,在上海共有530公里的道路可以進行測試。

滴滴作爲共享出行平臺,爲什麼準備死磕自動駕駛,而自動駕駛與滴滴的業務又有什麼關聯?

共享出行這門生意,司機和乘客是平臺的重要資產。但一旦無人駕駛得以普及,就會對原來的人力模式構成根本衝擊。

中國電動汽車百人會在其研究報告《Robo-taxi商業化現狀、挑戰及建議》(以下簡稱《建議》)中指出,當下出租車司機人力成本與自動駕駛改造成本基本持平,但是未來5-10年人力成本將會進一步升高,而自動駕駛系統改造成本會逐漸降低。預計2025年左右,Robotaxi取消安全員並規模化部署後,其成本優勢凸顯,帶來出行服務的顛覆。

來源/Pexels

從這個角度上來說,自動駕駛對於滴滴是一張不能放棄的王牌。

如今,靠着特斯拉的帶動,越來越多的人意識到,汽車智能化是未來的大趨勢,而智能汽車技術的一大核心就是自動駕駛。

經緯創投的研究報告指出,電動車對比傳統燃油車,不僅僅是能源革命那麼簡單,更像是蘋果對比諾基亞、智能手機對比功能機,是一個顛覆性的機會。

在這場戰爭中,滴滴算是較早入局的。滴滴從2016年就開始組建自動駕駛研發團隊,次年在美國加州設立首家海外AI實驗室。

最近,滴滴開始在自動駕駛上動作頻頻。先是聯合比亞迪推出了首款定製網約車D1,並且準備未來在新的迭代版本中搭載滴滴自研的無人駕駛模塊。今年4月20日,滴滴再次秀肌肉推出長達5小時的全新路測視頻,在視頻裏滴滴的自動駕駛系統完整經歷了白天、逆光、傍晚、夜晚等多個應用場景的考驗。

不難看出,滴滴試圖在自動駕駛與造車這塊大市場分一杯羹。滴滴預測,到2025年,共享汽車有望在滴滴平臺普及超過100萬臺,到2030年,希望去掉駕駛艙,實現真正意義上的無人駕駛。

也正是如此,滴滴的自動駕駛成爲了滴滴上市估值的重要砝碼。招股書顯示,滴滴自動駕駛的估值已經達到34億美元。

就目前來看,滴滴手中資金充足,截至2021年3月31日,滴滴賬面持有234.68億元現金及現金等價物。接下來,就看滴滴如何進一步做好商業落地,如何利用資本爭奪市場。

*題圖來源於視覺中國。