存款利率自律上限確定方式變了,調整首日各銀行情況如何?

原標題:存款利率自律上限確定方式變了,調整首日各銀行情況如何?

中新經緯客戶端6月21日電 (魏薇)商業銀行存款利率上限確定方式變了。21日,市場利率定價自律機制(下稱“利率自律機制”)公衆號發佈文章稱,利率定價自律機制優化了存款利率自律上限的確定方式,將原由存款基準利率一定倍數形成的存款利率自律上限,改爲在存款基準利率基礎上加上一定基點確定。

新的存款利率自律上限實施後,存款利率自律上限“有升有降”,半年及以內的短端定期存款和大額存單利率的自律上限有所上升,一年以上的長端利率自律上限有所下降。

中新經緯客戶端查詢發現,21日,已有多家銀行發佈了調整人民幣存款利率牌價的公告,不過也有部分銀行表示暫未收到通知是否調整以及如何調整。

多家銀行發佈調整人民幣存款利率公告

6月21日是存款利率定價改革的首日,各家銀行存款利率產品是否調整?怎樣調整?

中新經緯客戶端從業內獲得的一份北京地區存款利率調整後情況表顯示,調整的機構按照國有銀行(注:指工農中建四大行)和其他銀行分類,國有銀行的活期存款、定期存款和大額存單上限標準分別爲基準利率+10BP、基準利率+50BP、基準利率+60BP,其他銀行的活期存款、定期存款和大額存單上限標準分別爲基準利率+20BP、基準利率+75BP、基準利率+80BP。

中新經緯客戶端查閱某國有銀行APP發現,6月18日該行大額存單1年期、2年期和3年期產品年利率分別爲2.25%、3.15%和3.987%;6月21日,其大額存單1年期、2年期和3年期產品年利率分別爲2.1%、2.7%和3.35%,較之前相比分別下調15BP、45BP和63.7BP。

某國有銀行大額存單產品調整前後對比來源:某國有銀行APP

一家城商行北京分行的理財經理對中新經緯客戶端表示,該行的大額存單一年期和三年期產品利率有明顯下降,如三年期產品由之前的年利率4.3%下降至3.55%。“之前的大額存單產品還有少量額度,賣完之後就沒有了,將變成新的產品。”上述理財經理表示。

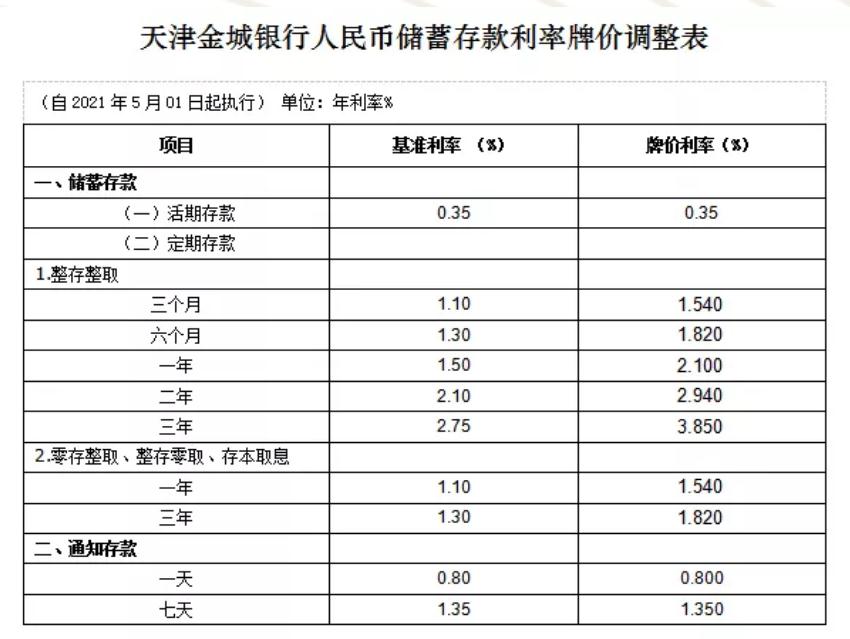

此外,中新經緯客戶端查詢發現,天津金城銀行、廣西桂林銀行、吉林白城農商銀行、河北三河農商銀行、長春高新惠民村鎮銀行等多家銀行於6月21日發佈調整人民幣存款利率的相關公告。

金城銀行官方微信號顯示,該行活期存款年利率由0.35%上升至0.45%,整存整取三個月儲蓄產品的年利率由1.54%上升至1.6%,整存整取六個月、一年、二年、三年儲蓄產品的年利率分別由1.82%、2.1%、2.94%、3.85%下調至1.8%、2%、2.6%、3.25%。

零存整取、整存零取、存本取息的一年期儲蓄存款年利率由1.54%上升至1.6%,三年期則由1.82%下調至1.8%。一天、七天的通知存款利率分別由0.8%、1.35%上升至1.3%和1.85%。

白城農商銀行在公告中稱,從2021年6月21日零時起,該行二年期定期存款執行年利率2.73%,三年期定期存款執行年利率3.3%,五年期定期存款執行年利率3.6%。活期存款、協定存款、通知存款及其他檔次定期存款執行利率暫不作調整,仍按現行利率標準執行。

另據21世紀經濟報道,某西部省聯社於6月19日向省內農信社、農商行、農村合作銀行下發的《關於調整人民幣存款利率的通知》顯示,該省聯社根據新的存款利率定價方式及加點自律約定要求,對全省農村合作金融機構人民幣存款掛牌利率進行了調整。

調整後的人民幣存款掛牌利率自6月21日開始執行,其中:活期存款、1年期以下(不含一年)定期存款、保證金存款利率與現行執行利率一致,未調整;1年期以上定期存款(包括整存整取、零存整取、整存零取、存本取息、定活兩便)利率調整爲“基準利率+75BP”;協定存款調整爲“基準利率+35BP”;七天通知存款調整爲“基準利率+41BP”。

不過,也有銀行表示暫未接到相關通知。一家民營銀行相關負責人對中新經緯客戶端表示,僅聽說了存款利率自律上限確定方式轉變,暫時不瞭解該行存款利率是否調整以及如何調整。

存款利率自律上限“有升有降”

據瞭解,2015年,央行放開存款利率上限,同年市場利率定價自律機制開始運作。此前,爲有效維護存款市場利率定價秩序,在利率自律機制協調下,金融機構經過自主協商,形成了按存款基準利率倍數確定的存款利率自律約定上限。此番存款利率自律上限確定方式調整爲在存款基準利率基礎上加點,存款利率將有何變化?

市場利率定價自律機制在文章中表示,新的存款利率自律上限實施後,存款利率自律上限“有升有降”,半年及以內的短端定期存款和大額存單利率的自律上限有所上升,一年以上的長端利率自律上限有所下降。

東吳證券在研報中指出,長期以來,多數地區的自律機制要求:對20萬元以上的大額存單,國有行、股份行及城商行、農商行的定價上限分別爲基準上浮50%、52%、55%,這意味着1年期和3年期大額存單的最高利率是2.325%和4.2625%,實踐中大量的中小銀行選擇“頂格上浮”。

以國有行爲例,3年期大額存單原先的利率上限是2.75%*150%=4.125%,但改爲“加點上限60BP”後,利率上限被降低至2.75%+0.6%=3.35%。而三個月的大額存單原來的利率上限爲1.65%,但改爲加點後,利率上限上升至1.70%。

文章稱,按照存款基準利率倍數確定的利率上限,存在明顯槓桿效應。由於長期存款基準利率較高,執行利率也明顯偏高,扭曲了存款的期限結構。特別是個別金融機構利用長期存款利率較高的問題,通過多種不規範的所謂“創新”產品吸收長期存款。其他銀行爲穩定存款來源,被動抬高存款利率攬儲,推升整體負債成本,出現了存款市場由壞銀行定價的問題,不利於存款市場有序競爭。

中國銀行研究院研究員梁斯在接受中新經緯客戶端採訪時分析,此前通過整數倍的方式確定短端和長端利率,會造成利率期限的扭曲。例如在短端利率應該上升的情況下,由於採用倍數定價,如果抬高倍數,會導致上限的高估,長端利率也同樣面臨類似的問題。結果是壓低了短期利率上限,抬高了長期利率上限。因此,在改爲加點報價後,兩端利率會向中間位置迴歸。

宏觀分析師周茂華對中新經緯客戶端分析稱,此次存款利率的改革,就是讓存款機構由原來倍數粗放式定價轉爲精細化負債定價管理。這一改革使存款機構定價靈活性與自由度提升,讓機構存款定價真正反映市場供需情況,就是讓市場資金成本能真正反映供需、期限和風險溢價。

業內:不宜做出“降息”的過度解讀

對於此次存款利率上限確定方式的變化,有部分網友認爲,該行爲屬於變相降息。

“此次改革並非‘降息’,而是優化了存款利率自律上限的確定方式。”梁斯認爲,以倍數確定自律機制上限,不僅存在“槓桿”效應,而且靈活度不足,相對來說更加剛性,以加點的方式確定存款利率自律上限在賦予金融機構更大自主權同時,也有助於規範市場競爭。

光大證券研究所金融業首席分析師王一峯同樣在研報中指出,該政策應更多屬於機制的理順,屬於“小步慢走”的漸進式改革方式,會對部分負債業務定價形成影響,但主要銀行存款利率水平大體穩定,不宜做出將其視爲“降息”的過度解讀。

王一峯分析稱,國有銀行、股份制銀行活期和一年期以內(含一年期)定期存款利率將維持相對穩定,但需關注通知存款、協定存款的報價水平變化,這部分存款客戶具有較強的議價能力,存款定價是否上行需要再觀測。

“一年期以上存款利率下調後,對國有銀行、股份制銀行影響不明顯,但可能影響中小行吸收存款的能力。”王一峯指出,由於一年期以上存款佔比相對不大,城商行負債在“量”“價”之間面臨再平衡,預估影響可控。定製存款、大額可轉讓定期存單、協議存款等主動型、高成本定期負債,這些存款的定價水平相對偏高,改革後利率水平將出現下降。

另一家民營銀行高管人士對中新經緯客戶端透露,21日,該行已經接到相關通知,爲了保證存款產品競爭力,該行也已設計將部分存款產品利率在上限範圍內“一浮到頂”。

在王一峯看來,對於個別銀行而言,考慮到地處不同地區的機構面臨的市場環境和競爭格局存在較大差異,不排除部分存款增長壓力較大的機構,可能會通過提升加點幅度的方式穩存增存。

“新方案實施後,金融機構無需大幅調整所有期限的存款利率,而且一年以上的存款佔比也較小,總體看對金融機構和存款人的影響都不大。”市場利率定價自律機制在文章中表示。

需要指出的是,市場利率定價自律機制還表示,各金融機構仍可在自律上限之內,與存款人自主協商確定存款實際執行利率,存款實際執行利率並不一定會有大的變化。

對於儲戶而言,周茂華指出,整體上,本次出現各期限存款利率漲跌,整體波動幅度不大,銀行存款目前仍是最安全靠譜的保本方式,儲戶可以根據自身流動性需求,選擇相對高的儲蓄產品。

梁斯認爲,存款利率自律上限規定了存款利率的“天花板”,在合理範圍內,儲戶仍然可以和銀行協商確定存款利率,對儲戶的影響並不大,無需過度擔憂。(中新經緯APP)

責任編輯:劉萬里 SF014