完美日記的復購率豪賭

增收不增利!完美日記母公司Q1淨虧3.2億元,國貨之光能否崛起

增收不增利!完美日記母公司Q1淨虧3.2億元,國貨之光能否崛起

歡迎關注“新浪科技”的微信訂閱號:techsina

文/楊旭然

來源/巨潮商業評論(ID:tide-biz)

和悅刻在美國上市定名爲“霧芯科技”一樣,完美日記也沒有用自己的品牌去定名上市公司,而是以“逸仙電商”的名號行走資本市場江湖。

這種安排有一個好處,就是股價在美國出現大跌時,國內資本市場、財經媒體的反應總是會慢半拍——逸仙電商(NYSE:YSG)跌了,關完美日記什麼事?

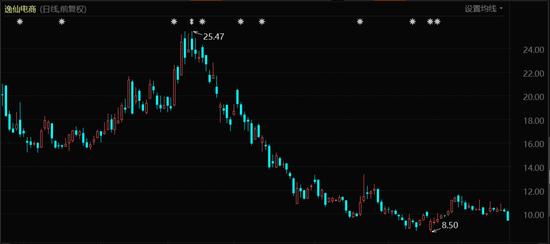

最近幾個月逸仙電商的行情表現,就體現出了企業證券簡稱選擇的好處。其在美股的市值暴跌了60%以上,國內卻並沒有太多人關注。而比腰斬更深的大幅度下跌,早就超出了技術面調整的範疇,通常都意味着資本對於企業未來判斷的不明朗,甚至是嚴重的懷疑。

逸仙電商股價表現(2020年11月至今)

國內各類醫美股、泛醫美股、品牌化妝品類企業則享受着股價上漲、估值高企,是市場上最火熱的明星品種。對比之下,逸仙電商的處境顯得尤爲尷尬。

表面上看,是中美兩個市場對於中國新興化妝品企業的認可度不太一樣。但實際上逸仙電商可以被看作是化妝品行業裏的“新物種”,在商業模式上與珀萊雅、上海家化等企業本身就有所不同,這意味着逸仙電商的商業模式風險還在。

“新物種”的發展剛剛開始,包括完美日記、小奧丁、完子心選等品牌都處於投入期,尚無法脫離母公司的流量與營銷支持,這些都需要消耗大把的資金——最終沉澱成營銷費用、營業費用和各種其他成本,最終是否能帶來利潤的轉化,還在印證中。

資本對於“新物種”通常要給與相對充足的耐心,纔有機會獲得超額回報。在這方面美國資本市場的經驗更加豐富,包括對虧損的包容,對新商業模式的研究,以及更加豐沃的風險型投資土壤……

但對於逸仙電商和完美日記,資本給出了明確的懷疑態度。

重金押注

相比之下,化妝品的製造反而不是一件那麼有門檻的事情。

外界對於逸仙電商最大的認知是完美日記,但在創始團隊眼裏,完美日記絕不是這家公司唯一的資產,甚至不是最重要的資產。

這也是幾位創始人敢於在資本市場淡化完美日記品牌的底氣之一。逸仙電商打造了自己的DTC(Directly to Customer)模式,其實核心就是操作出整套的、互聯網化的化妝品銷售渠道。

幾位創始人眼中,產品曝光和銷售體系的建設,顯然要比單一的化妝品品牌更有價值。

尤其是目前中國正處於化妝品消費的歷史轉折時期——95後不再像之前的消費者一樣,只信任海外大牌,對於國產化妝品有很強的接受度。

草創一個化妝品品牌並不難,這個行業也是出了名的低成本、高毛利,並且對於各類營銷渠道和手段有着剛性需求。全世界所有的化妝品(甚至是所有的高毛利商品)其實都存在這種問題,就是需要更多的宣傳和售賣通路,把自己的商品展示給消費者。

相比之下,化妝品的製造反而不是一件那麼有門檻的事情。

明確了商業模式主基調之後,逸仙電商將“DTC”具化爲自營電商旗艦店、社羣渠道、線下體驗店的建設。這其中自運營電商旗艦店和線下的體驗店都比較好理解——包括了天貓京東拼多多等主流電商平臺的店鋪設置,以及遍佈城鄉的線下美妝門店。

渠道建設斥資巨大——包括了線上的流量購買費用,以及線下的門店房租和裝修費用等等。另外,與美妝KOL們的合作也賺不了錢,她們會把合作營收的大頭拿走。

逸仙電商看起來像冤大頭一樣地四處撒幣,供養着電商平臺、房東和二房東、各地的美妝KOL們,最終的收穫也正如他們的預期規劃:一張巨大的國產美妝品類銷售網絡。

急需品類擴張

從商業模式設計一開始,逸仙電商就從未打算只打造單一品牌。

遍佈線上電商渠道、線下多線級城市門店覆蓋、大量美妝KOL合作的銷售網絡,讓逸仙電商付出了巨大的成本代價。

2020年年報一出,行業震動。有人直言“投資額低於逸仙電商就不用再燒了”,是因爲這份成績單實在恐怖:逸仙電商投入了34.64億元的銷售和營銷費用,比2019年增加了15億元。

2021年,逸仙電商的營銷投入繼續加註。一季報數據顯示,其營銷費用爲10.4億元,換來營業收入14.4億元,同比去年增長了42.7%,整體繼續虧損3.19億元。截止今年一季度末,其在全國已經開店245家,遍及110多座城市。

在2020年底到2021年初,逸仙電商有兩方面動作值得注意:

一個是在2020年11月,逸仙電商收購了法國Pierre Fabre集團旗下高端美妝品牌Galénic,根據逸仙電商的說法,未來會將此品牌引入“全球最具活力的美妝市場”;

3月2日晚間,逸仙電商又宣佈將從Manzanita Capital手中收購英國護膚品牌Eve Lom,這個品牌的卸妝產品價格不菲,並且在天貓有旗艦店和近70萬粉絲,號稱“卸妝中的愛馬仕”。

第二個是,2020年全年研發費用低基數的情況下,逸仙電商從2021年開始提升研發投入規模,一季度研發投入爲2774萬元,同比增長127.54%,研發投入佔營收比重已達1.92%。這一研發費率已經與國內美妝上市公司相當。

收購海外化妝品品牌,並大比例提高研發費用,透露出逸仙電商經營策略上的向前推進:從2020年之前大規模佈局營銷網絡,形成線上+線下+KOL的銷售通路,到2020年末開始收購海外品牌+自研新產品,從構築銷售網絡到品類擴張。

花了大價錢構築了銷售網之後,如果僅僅打造完美日記一個品牌,將是對渠道資源的巨大浪費。從商業模式設計的一開始,逸仙電商就從未打算只打造單一品牌。

豪賭復購率

同一套營銷策略在使用一年之後財務數據變得難看,意味着復購率有限。

就在發稿的前一晚,逸仙電商在納斯達克、道瓊斯兩市雙雙大漲的情況下,大跌7.66%,股價再次跌落至10美元以下。

織網+多品牌銷售,看起來是一個清晰的邏輯,是經過體系化思考和落地的商業模式。但爲什麼會被美國資本市場如此看衰,以至於股價暴跌60%以上?

筆者認爲,逸仙電商的渠道管網+多品牌模式中,有一個問題始終無法解決,就是轉化率存在嚴重的不確定性,首次觸達到用戶重複購買之間存在鴻溝。

與KOL的推廣宣傳合作,是整套商業模式中的關鍵一環。逸仙電商在這方面下了重注,其直接與1.5萬名美妝KOL們對接,內容鋪滿小紅書、微博、B站,以形成流量轉化。

且不說有多少KOL是“濫竽充數”的資源浪費,單就帶貨內容而言,就非常容易形成話術的機械化的重複出現,同一批KOL的粉絲受衆很快就會熟悉KOL們的推廣,導致邊際效用遞減。

如果是同一批1.5萬名KOL不斷推銷現有的幾個品牌的話,其轉化率將會快速下降,但對於逸仙電商來說,每次合作所要付出的成本卻是一樣的。

粗略舉例來說,第一波合作斥資1000萬,獲得2000萬用戶關注,購買4000萬的產品,形成1500萬的利潤;到第二波合作,就變成了1000萬合作費,1500萬用戶關注,購買3000萬產品,形成1200萬利潤。隨着合作的不斷推進,逸仙電商的投入越來越虧,對新品牌、新產品、新銷量的需求變得更加迫切。

反映在財務數據上,其毛利增長、收入增長在2021年一季度都出現了明顯的下滑——同一套營銷策略在使用一年之後財務數據變得難看,意味着復購率有限,整體的轉化率出了大問題,資本選擇在此時逃離。

這種局面要求逸仙電商必須儘快提高用戶對產品的復購率。因此我們看到其兩次收購成熟高端品牌,並將研發投入加倍,在產品端下功夫。只有形成重複購買,逸仙電商的不斷投入纔有價值,否則只能是不斷重複燒錢。

逸仙電商的幾位創始人對於美妝產品的營銷網絡有很深刻的理解,我們能夠看到其早期創業過程中打法凌厲、效率超高。在高瓴等資本力量的支持下,很快就完成了對現有渠道的搭建和掌控。

但成功的渠道與營銷,只是美妝生意的一部分。相比之下產品力甚至更加重要,不然就會出現首次觸達順利,但復購率低的情況。美妝產品的高毛利,一旦形成高復購率(意味着這部分銷售是低營銷投入的),將會對業績形成非常強勁的推動作用,反之則只能不斷花錢推廣,最終淪爲廣告公司的打工仔。

總結起來,站在資本的角度,目前的擔憂主要有二,並且這兩種擔憂對於逸仙電商來說完全是致命的:

第一,“DTC”是否能成爲一個成功的商業模式?如果逸仙電商成功孵化了第二個完美日記,這個憂慮將會被打破;

第二,逸仙電商的產品力是不是很差,以至於浪費了鉅額的營銷投入?這將在未來完美日記產品的復購率和銷售數據中得到體現和驗證,至少從現在的情況來看不太樂觀。