華西證券研報:公司是國內絕對龍頭 深圳瑞捷回應:我真不是

近日,創業板上市公司深圳瑞捷在對深交所關注函的回覆公告中稱,媒體報道中的“公司是第三方工程評估國內絕對龍頭”表述並不準確。

據悉,此說法源於券商研報。有券商給出的目標價較深圳瑞捷當時的股價直接翻倍。深圳瑞捷稱已與研報出具方達成一致,對方將在一個月內完成研究報告替換,修正該部分描述。

作爲次新股,深圳瑞捷上市初期曾創下85.71元/股的歷史最高價,然後陷入持續近兩個月的陰跌,直到6月18日,其股價突然異動,當天上漲15.90%。就在部分券商上週末(6月19日-6月20日)發佈其深度研報後,深圳瑞捷本週一(6月21日)開盤漲停。

因連續大漲,深交所曾於21日盤後對深圳瑞捷下發《關注函》。

多家券商研報中提及“國內絕對龍頭”

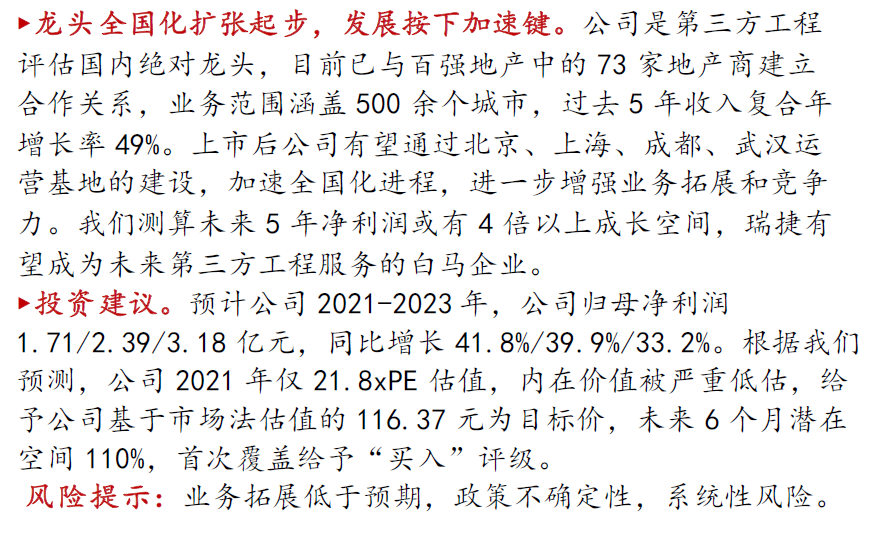

華西證券建築建材團隊在6月19日的研報中稱:“深圳瑞捷是第三方工程評估國內絕對龍頭,目前已與百強地產中的73家地產商建立合作關係,業務範圍涵蓋500餘個城市,過去5年收入複合年增長率49%。上市後公司有望通過北京、上海、成都、武漢運營基地的建設,加速全國化進程,進一步增強業務拓展和競爭力。未來5年淨利潤或有4倍以上成長空間,有望成爲未來第三方工程服務的白馬企業。”

華西證券給出的目標價爲116.37元,按研報出具時股價55.40元計算,預期漲幅達110.05%。

長江證券建築研究團隊隨後也在研報中稱,“公司是國內絕對龍頭(第二名人員規模僅爲其41%),不同於工程監理、工程設計等傳統建築工程管理服務業務,第三方工程評估行業2010 年方纔誕生,既沒有法定資質或許可要求,也尚未形成地域分割、過度競爭的行業格局,客戶在選擇評估供應商時,主要從過往業績及成功案例、業內口碑與評價等方面加以篩選,這就使得該領域具備明顯的品牌效應。公司合作對象包含前100 地產商中的73 家,超過75%訂單通過客戶直接委託獲得(而非招投標),且該比例逐年提升,彰顯品牌優勢絕對領先並不斷得到強化。”

上述研報均給予深圳瑞捷買入評級。深圳瑞捷曾在21日盤後發佈股票交易異常波動公告稱“部分研究報告對公司業績預測僅代表分析師個人觀點,敬請廣大投資者理性投資,注意風險。”

上市公司趕忙澄清

Wind數據顯示,深圳瑞捷在6月18日至6月23日期間累計漲幅達46.42%,而後24日、25日經歷兩連跌。

交易所於21日盤後發出關注函,要求其核實並說明前述報道的數據來源,相關報道是否準確,如否,需對前述報道作出澄清,並說明是否存在應披露未披露事項。

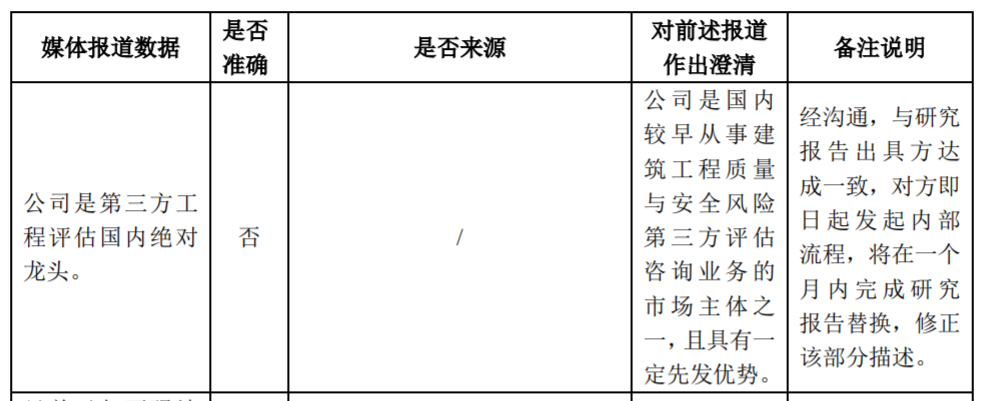

24日晚間,深圳瑞捷回覆稱,“公司是第三方工程評估國內絕對龍頭”相關報道不準確,並澄清稱“公司是國內較早從事建築工程質量與安全風險第三方評估諮詢業務的市場主體之一,且具有一定先發優勢。”

關於股價短期內漲幅較大的原因,深圳瑞捷在公告中自稱可能是因爲“公司上市已超兩個月,屬於次新股企業,隨着時間的推移,投資者逐步關注到公司,並對公司所處的細分行業存在持續看好而買入的可能。”

券商研報還需嚴謹

深圳瑞捷並非唯一一家近期公開澄清券商研報內容的上市公司。

隨着A股市場持續回暖,成交量屢破萬億,漲停的上市公司數量也隨之增多,部分券商研報有意無意起到了一定推波助瀾的作用。

當月再次收穫三連板後,上海貝嶺6月21日盤後在股票交易異常波動公告中稱,“公司關注到近期部分證券公司發佈的研究報告中對公司未來的營業收入、利潤水平、每股收益、股價和市盈率等指標進行了預測。公司在此提示:上述預測爲第三方預測,未經公司確認,相關信息以公司公告爲準。”

2020年,滬硅產業在科創板上市初期股價大漲,曾發佈公告表示“公司上市以來未接受投資機構及證券公司調研,部分研究報告對公司業績預測與公司歷史業績情況差異較大,對公司股價預計的依據不足,爲其單方面預測,未經公司確認,相關信息以公司公告爲準。”

業內人士認爲,研報不能譁衆取寵,更不可刻意誤導,作爲從業者的證券分析師應主動擔負社會責任。號稱“最嚴券業研報規範及分析師準則”的自律規定出臺後,以往飽受投資者詬病的研報誇張描述、畫餅式業績預測等亂象均得到了較大程度的改善。

證券業協會於2020年5月底發佈了《發佈證券研究報告執業規範(修訂稿)》和《證券分析師執業行爲準則(修訂稿)》兩份行業自律規則,分別對分析師研報質量、新媒體管理、外聘專家、廉潔從業、考評獨立性、保密制度及適用規範等七大方面做出修訂。

編輯:張楠 曹帥

責任編輯:陳悠然 SF104