產業巨頭的隱形戰場?固態電池軍備競賽悄然開局

歡迎關注“新浪科技”的微信訂閱號:techsina

原標題:固態電池軍備競賽悄然開局

文/知勇

來源:錦緞(ID:jinduan006)

過去幾年,動力電池的技術突飛猛進,但安全隱患和里程焦慮仍然是其難以擺脫的“魔咒”。與此同時,固態電池在爭論和質疑聲中成爲行業新寵,隨着各路巨頭的入場,固態電池的未來也漸漸明朗。

今年1月9號,蔚來(NYSE:NIO)其NIO Day上高調發布能量密度達360Wh/kg的150kWh固態電池包,搭載該電池包的蔚來ET7轎車續航將超過1000km,讓人眼前一亮。

蔚來的熱度還沒消退,大衆集團在其3月15號的Power Day上,表示未來將着力發展固態電池技術,而大衆直接更簡單粗暴地扔出目標:預計2025年開始使用固態電池。

在4月份,不甘落後的寶馬集團也給出了固態電池的規劃:計劃在2025年前推出搭載固態電池的原型車,並在2030年前實現量產。

不單單是車企,動力電池巨頭們也在不約而同的佈局固態電池:寧德時代投資33億建設21C創新實驗室,用於金屬鋰電池、全固態電池等下一代電池研發;LG化學表示將在2025年至2027年間實現全固態電池商業化;松下計劃在2025年推出一款使用固態電池的電動車。

一時間,固態電池成了產業巨頭的隱形戰場。固態電池爲何有這麼大的吸引力,當前的發展進度又是如何?

固態電池成爲巨頭必爭之高地

[1]何謂固態電池?

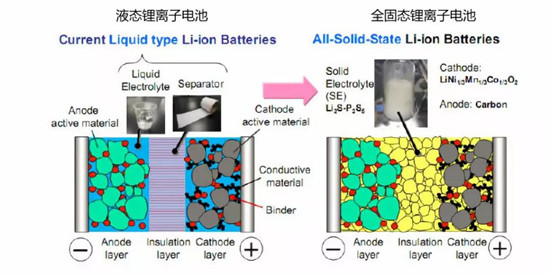

固態電池聽着玄乎,用傳統的液態鋰電池來理解也就簡單了,因爲它們的工作原理是相同的。傳統的液態鋰電池也被科學家們形象地稱爲“搖椅式電池”。搖椅的兩端爲電池的正負兩極,中間爲液態電解質和隔膜,而鋰離子就好比“運動員”,運動員在搖椅的兩端來回奔跑,電池的充放電過程便完成了。

到了固態電池上,“運動員”還是在正負極兩端來回奔跑,區別在於運動場所從液態電解質換成了固態的電解質。另外固態電解質還擔當了分隔正負極的角色,也就是起到了隔膜的作用,所以說固態電池不再需要隔膜。

單從組成結構上看,固態電池更簡單。

圖1:固態電池與液態鋰離子電池的區別,資料來源:網絡

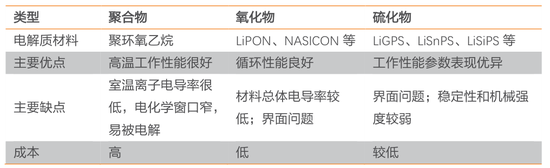

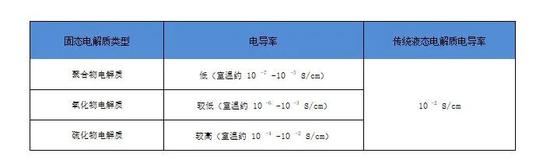

再講固態電池的分類,固態電池按照其電解質的不同分爲聚合物、氧化物和硫化物三種路線,這部分將在下文詳細解析。

圖2:固態電解質主要類型,資料來源:天風證券

[2]固態電池VS液態鋰電池

固態電池相比液態電池,優勢主要體現在安全性和能量密度。

先說關注度最高的的安全問題。如今電動汽車的發展勢頭強勁,電動車的銷量也屢創新高,但是電池的安全隱患一直是懸在電動汽車頭上的“達摩克利斯之劍”。比如去年威馬汽車在一個多月內發生四次自燃事故,一度引發了大家對電動車未來的擔憂。

實際上電動車的安全隱患,要算在液態鋰電池頭上。一旦電池受到擠壓、衝擊,就會導致隔膜破裂,造成正負極短路,同時鋰電池內部產生大量熱量,加上液態電解質裏易燃的有機溶劑,結果就是電池起火甚至爆炸。

一直以來車企和動力電池企業都在竭盡全力的提升電池安全性能。比如在電解液中添加阻燃劑;優化BMS熱管理系統;採用高強度、耐高溫的電池隔膜,可惜治標不治本。

但固態電池是有望徹底解決安全問題的。首先,固態電池的正負極不容易發生短路現象。其次,固態電解質不僅不可燃、不揮發甚至還能耐高溫,電池在遇到同樣極端情況下不會發生起火、爆炸。

再來說說電池的能量密度,也就是里程焦慮問題。雖然主流電動車的續航里程都能達到500km以上,高端車型甚至超700km。但實際使用過程中,這個續航是要打個折扣的(即所謂的工況里程),並且,跟燃油車不同的是,大多數電動車車主不會把車開到電量剩餘10%的時候去充電。

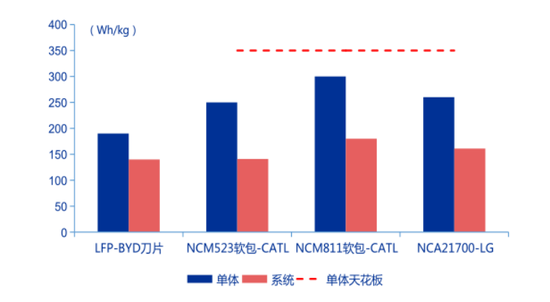

解決里程焦慮基本只能靠堆電池的能量密度。根據《節能與新能源汽車技術路線圖》,2025年動力電池的能量密度目標爲400Wh/kg,2030年目標爲500Wh/kg。想達到2030年的目標,現有液態鋰電池技術路線恐難擔大任,光是350Wh/kg的能量密度天花板就很難打破,但是固態電池能量密度能輕鬆超越350Wh/kg。

圖3:當前液態鋰電池能夠達到的能量密度水平,資料來源:第一電動,申萬宏源

需要提前說明的是,電池的能量密度取決於正負極材料。如果單純把液體電解質更換爲固體電解質,如果不改變現有的正負極材料,結果僅能提高電池安全性,無法提升電池能量密度。所以固態電池還需配套正負極材料的革新。

講到正極材料,現在的動力電池企業都在往高鎳化發展。從三元5繫到三元8系,鎳含量變高,但是電池活性越強,電池內部自然會越不穩定,上文提到的安全問題就更加突出。雖然目前三元8系的能量密度高,但沒有大範圍使用,主機廠裝機主流還是使用5系動力電池。其中還有成本的因素,這裏不展開討論。

得益於固態電池的高安全性,固態電池的正極不用止步於8系材料,甚至可以幹到9系(超高鎳),正極環節的能量密度可達到700Wh/kg,將會有質的飛躍。

再看負極材料。實際上,負極材料的升級路線在業內已經有了共識,就是從現在的石墨負極升級到鋰金屬負極。在現有已知的負極材料中,鋰金屬負極能達到的能量密度是最高的,其克容量是目前液態鋰電池中石墨負極的10倍以上。

問題來了,鋰金屬負極既然這麼好,爲什麼現有的動力電池不用它?癥結還是在液態電解質,鋰金屬負極在液態電解質中基本是無法穩定存在的,兩者會發生劇烈反應,可謂“水火不容”。但是在固態電池中,它們是可以和諧共處的。

一言以蔽之,正是固態電池讓新型正負極材料有了大展拳腳的空間。

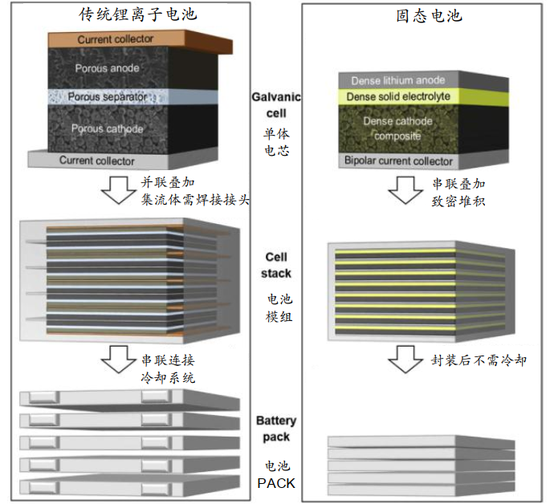

另外值得補充說明的是,液態鋰電池往往需要先將單體電芯封裝完成後先並聯再串聯,若想省流程直接串聯,則會導致正負極短路。而固態電池由於內部不含液體,不存在短路的問題,可直接串聯組裝。還有,液態鋰離子電池是需要冷卻系統來防止其使用過程中溫度過高。對於固態電池,因爲其高安全性,可簡化甚至不需要冷卻系統。所以,固態電池的實際量產過程中,其成組成本會更低,整個生產流程更簡單。

圖4:液態鋰離子電池與固態電池製備工藝對比,資料來源:光大證券

與其說固態電池是“顛覆”液態鋰電池,倒不如說固態電池是液態鋰電池的升級版究極體。

[3]瑕瑜互見,長短並存

既然固態電池這麼好,爲什麼車企不趕緊“升級”,還是用的傳統液態鋰電池?究其原因,用固態電解質取代液態電解質,解決了部分問題的同時,也帶來新的煩惱。在固態電池正是量產之前,還有幾個關鍵問題亟待攻克。

第一,是固態電解質的離子電導率偏低。所謂離子電導率指的是鋰離子在電解質內移動的順暢情況。

固態電池的電導率普遍低於液態離子電導率,比如聚合物電解質,其離子電導率甚至比液態離子電導率差了多個數量級。相當於“運動員”來奔跑的阻力變大,速度跟之前比起來,慢了不少,甚至阻力太大,有點跑不動了。

圖5:固態電解質與液態電解質的電導率比較,資料來源:錦緞研究院整理

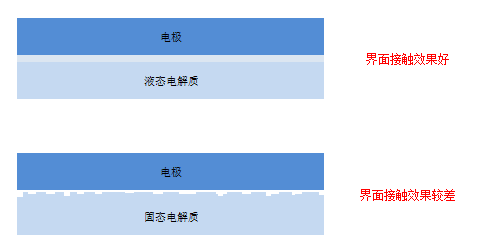

第二,固體電解質與電極間的界面阻抗較大。

傳統液態電解質與正負極之間是固液接觸,界面潤溼性良好,可以說是“嚴絲合縫”,界面之間不會產生大的阻抗。但是固態電解質和正負極是固固接觸,接觸效果差了一大截,所以鋰離子在界面之間的傳輸阻力更大。這就好比“運動員”以前在平坦的跑道上面奔跑,現在換成坑坑窪窪的泥巴路跑,自然無法發揮真實水平。

因爲固態電池的低電導率和高界面阻抗,讓鋰離子在電池內部傳輸效率過低,影響了電池的快充能力和循環壽命,同時也無法讓電池的容量正常釋放。

圖6:固態電池與液態電池的界面接觸效果圖,資料來源:錦緞研究院整理

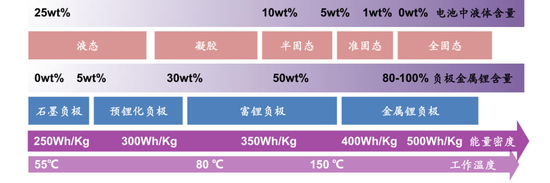

很多公司考慮到現有的技術水平,想一步到位實現全固態電池還是比較困難,退而求其次採取從半固態、準固態、到全固態的“三步走”路線。文章開篇提到的蔚來固態電池,實際上就是半固態電池。

圖7:固態電池“三步走”路線圖,資料來源:光大證券

第三點,成本高企。

氧化物和硫化物電解質,屬於多孔隙的陶瓷材料,材料的特點就是脆,想要加工成很薄的電解質就很困難,稍有不慎就斷了。即使能加工,現有的工藝水平和設備能力,成品的良率也好不到哪去。

並且固態電池離量產還有距離,更不談配套的產業鏈。傳統液態鋰電池在過去的幾年爲什麼能持續降本,很大一部分原因是產業鏈的協同。當前,固態電池的成本還是居高不下。

各路玩家入局,量產尚在遠期

固態電池的技術瓶頸還沒突破,產業化還要面對諸多問題,但絲毫不影響各路玩家蜂擁而入的熱情。

對於車企而言,其出發點要複雜得多。首先,可以確定的是,電動車是汽車的未來,傳統車企都在迫不及待的轉型。電池是電動車的核心,車企自然希望掌握在自己手上,車企已經被動力電池企業“卡脖子”已久,怎麼甘願再次受制於人。固態電池就是奪回主動權的大好機會,這也是爲什麼大衆、豐田這些燃油車巨頭佈局固態電池。

對於動力電池企業而言,一方面,固態電池可以解決其長期困擾的安全和能量密度問題,誘惑力巨大。毫不誇張的說,未來誰先掌握了固態電池技術,誰就可以指點江山。所以,不僅僅是寧德時代、LG,像比亞迪、國軒高科等二線電池企業,都不約而同的佈局固態電池。另一方面,在現有的液態鋰電池路線下,國內的二線電池企業一直被寧德時代打壓。即使有“刀片電池”在手的比亞迪,也難以撼動寧德時代的地位。在固態電池上,大家有了站在同一起跑線的機會。

縱觀全球的參與者,不同企業“信仰”不同的固態電解質路線:國內企業以氧化物路線爲主,歐美企業偏好聚合物路線,而日韓企業則更熱衷於硫化物體系。

圖8:全球固態電池重點企業總覽,資料來源:前瞻產業研究院

[1]聚合物派系

聚合物電解質路線是最早實現應用的固態電池路線。

早在2011年法國Bollore公司推出採用聚合物電解質的固態電池,可惜該固態電池在室溫下離子電導率實在太低,需要額外給電池配備加熱器,並且能量密度只能做到100Wh/kg,基本上不具備商業價值。

由於聚合物電解質的低電導率問題一直難以解決,主流的固態電池企業仍然以氧化物電解質和硫化物電解質路線爲主。

[2]氧化物派系

氧化物派系的綜合性能是三種固態電解質路線中最好的,比較有代表性的是江蘇清陶、臺灣輝能和國外的QuantumScape公司。

江蘇清陶屬於典型的初創企業,成立於2016年。相比動力電池企業,沒有技術包袱,進展倒也順利。清陶已在2018年11月建成全國首條可量產固態鋰電池產線,並正式應用於特種電源、高端數碼等領域。去年,搭載清陶固態動力鋰電池的新能源樣車在北汽成功下線試行,同時清陶的一期1GWh固態動力電池項目已正式投產。

相比清陶,臺灣輝能對固態電池的未來規劃更加明確。2013年,輝能實現了固態鋰電池在消費鋰電的商業化量產。2019年,輝能與蔚來合作,爲其定製生產“MAB”固態電池包(半固態)。根據其規劃,2021年半固態鋰離子電池達到1GWh的產能,2024年達到全固態電池量產。

外圍選手贛鋒鋰電,雖然是鋰材料企業,卻也在固態電池上面做了不少佈局。根據2020年報披露的信息,贛鋒鋰電已投資建成了第一代和第二代固態鋰電池研發中試生產線,不過都還是屬於混合固液電解質階段,能量密度還無法超過300Wh/kg。贛鋒鋰電已在佈局第三代基於金屬鋰負極的固態鋰電池,未來能量密度將超過400Wh/kg。

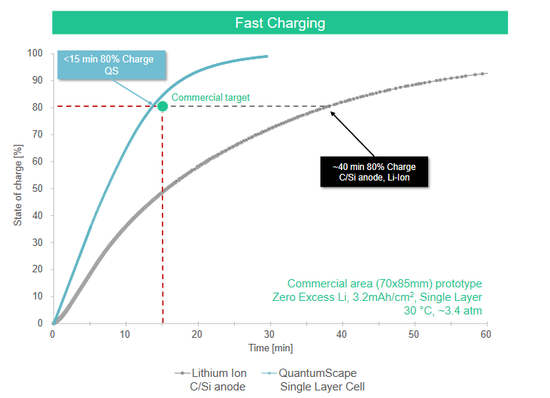

最後講到QuantumScape,這家被大衆集團重點投資的企業,去年11月通過SPAC方式上市,是業內唯一一家以固態電池爲主業的上市公司。

根據其官網公佈的信息,QuantumScape已經在技術上突破固態電池離子電導率過低的瓶頸,快充速度甚至超過傳統液態鋰電池,快充15分鐘實現充電80%,同時在能量密度、循環壽命、安全性方面,都顯著優於現有的液態鋰電池。

不過其展示的僅僅是單體疊片的測試結果,並非是裝到汽車上的效果。說到底,這還是實驗室的產物,離量產還是有差距的。根據QuantumScape在招股書中說明,公司將於2024年建立1GWh試生產線,並通過在大衆汽車上搭載測試,以此來實現其固態電池的商業化量產。

圖9:QuantumScape公司的固態電池快充性能,資料來源:QuantumScape官網

[3]硫化物派系

硫化物電解質其實是由氧化物電解質衍生出來的,考慮到氧化物電解質的電導率較低,科學家們就把氧化物電解質中的氧元素用硫元素取代。因爲硫元素的電負性比氧元素要小,對鋰離子的束縛要小,有利於得到更多自由移動的鋰離子。簡單說就是硫化物電解質有更高的離子電導率,可以達到接近液態鋰電池體系下的水準。

但是硫化物電解質解決了離子電導率問題,同時也帶了另外的難點,由於硫化物電解質對空氣敏感,極容易發生不良反應,所以硫化物電解質的生產對環境要求苛刻,對設備可是一大考驗,結果就是生產成本奇高。

硫化物路線中進度最快的要算日本的豐田。

目前,豐田在固態電池領域擁有超過1000項專利,位居全球第一。去年7月份,豐田汽車電池業務總經理曾透露,豐田已經按計劃成功製造了固態電池,並且已經安裝到了概念車上,預計2025年正式量產。

最後值得講下國內的寧德時代。早在2016年,寧德時代就宣佈在硫化物固態電池上的研發路徑。但是關於其固態電池的信息一直處於保密狀態,公開信息相當少,直到今年1月份,方纔主動公開“一種固態電解質的製備方法”和“一種硫化物固態電解質片及其製備方法”兩種固態電池相關專利,從專利摘要顯示,上述專利旨在提高固態電解質的電導率和降低固固界面的阻抗,也就是前文中提到的固態電池短板問題。

寧德時代一直未透露固態電池的量產時間。過去的一年,寧德時代在動力電池產能上瘋狂加碼,已公佈的長期規劃總產能接近500GWh,部分產能已經排到2025年之後。從這點推測,寧德的固態電池同樣在短期內不是量產的重點。

圖10:寧德時代關於固態電池的公開專利,資料來源:企查查

未完待續的結尾

不可否認,動力電池的技術日新月異,對電動車的發展可謂功不可沒。伴隨着新能源汽車的滲透率不斷提升,市場對於動力電池的要求越來越高,有着明顯短板的傳統液態鋰電池已經很難適應未來的節奏。

作爲業內公認的下一代電池路線,固態電池可以完美解決傳統液態鋰電池的缺點,國內外的企業都對其寄予厚望,紛紛加快固態電池的研發速度,希望搶佔市場先機。

如今固態電池已經有了不少實質性的進展,但是技術和成本仍舊是擋住固態電池產業化道路的兩座大山,這不是短期內能跨越的,參照主流固態電池企業的規劃,量產時間普遍在2025年之後,固態電池的產業化估計是10年之後的事情。

回顧歷史,10年其實其實也是一個並不長的維度。10年前中國的純電動汽車銷量還不足1萬輛,到了2020年,中國純電動汽車銷量已超過100萬輛。如今在行業看好與各路企業佈局之下,固態電池產業化進程有望獲得超預期發展,在靜待固態電池的同時,我們也懷揣着信心。

對於下場的玩家來說,不得不直面的問題是:固態電池產業化將會重塑現有的鋰電池供應鏈,像隔膜和液態電解質企業,如果不能及時轉型升級,將面臨被“顛覆”的結局。

寫在最後,技術的發展從來都是百花齊放。未來的電動化之路,除了固態電池,同時還有氫燃料電池這條路線。雖然現階段同樣存在不少產業化的難點,仍然可見其未來在重卡和航空等領域的廣闊發展空間。關於氫燃料電池的研究,錦緞研究院會在後續的文章中再做探討。