瑞達期貨:不鏽鋼:供需兩旺局面持續 預計後市寬幅震盪

摘要

2021年上半年不鏽鋼價格整體呈現震盪上漲走勢,較2020年底上漲22.99%。基本面上,上游鎳礦供應進入季節性旺季,不過國內鎳礦港口庫存回升幅度有限,長期來看難以彌補供應淡季的消耗,國內鎳冶煉產能呈現下降趨勢,供應逐漸向進口端傾斜,不過印尼鎳鐵內銷增加,且俄羅斯徵收出口徵稅,將對進口供應造成限制。鉻礦及鉻鐵進口增長趨勢,彌補國內限產影響,整體來看鉻系供應持穩爲主。300系不鏽鋼市場需求表現強勁,不過在高利潤情況下產量繼續擴大,並且後市出口需求存在放緩預期,市場供應緊張局面或將逐漸緩解,未來庫存累積的風險依然存在。展望2021年下半年,預計不鏽鋼價格寬幅震盪,運行區間關注15000-18000元/噸。

一、上半年不鏽鋼價格行情回顧

2021年上半年不鏽鋼價格呈現震盪上漲走勢,其主要因宏觀面維持寬鬆政策,加之全球經濟逐漸復甦,支撐不鏽鋼價格延續上行。在3月份由於高冰鎳投產消息傳出,引發供應轉向過剩的擔憂,鎳價大幅下挫,不鏽鋼價格受到拖累。不過隨後進入二季度,不鏽鋼市場轉入需求旺季,訂單需求表現較好,庫存維持消化趨勢,加之鎳價企穩回升,使得不鏽鋼價格大幅上漲。我們根據不鏽鋼市場行情走勢,將2021年上半年不繡鋼價格走勢整體分爲三個階段:

第一階段,2021年1月初-2月底,不鏽鋼價格延續上行。主要因美聯儲繼續維持超寬鬆貨幣政策,疊加全球疫苗接種工作陸續推進,全球主要經濟體復甦勢頭加快,提振市場風險情緒;並且菲律賓處於雨季,鎳礦供應數量較少,國內原料供應也偏緊,鎳價延續強勁情況下,不鏽鋼價格跟隨上行,期間漲幅16.80%。

第二階段,3月份,不鏽鋼價格大幅下挫。期間有消息稱,青山實業定於2021年10月起一年內開始向華友鈷業供應6萬噸高冰鎳、向中偉股份供應4萬噸高冰鎳。據悉該項目採用鎳鐵產能轉產高冰鎳的工藝,引發鎳鐵供應過剩將傳導至硫酸鎳市場的擔憂。使得鎳價大幅下挫,不鏽鋼跟隨下滑,期間跌幅8.92%。

第三階段,4月初-6月底,不鏽鋼價格大幅上行。青山轉產高冰鎳消息逐漸消化,市場擔憂情緒逐漸緩解,原料端鎳價低位回升。同時下游不鏽鋼市場逐漸進入消費旺季,鋼廠訂單接單情況較好,加之出口需求也表現強勁,使得庫存維持消化狀態,市場貨源緊張局面持續,支撐不鏽鋼價格大幅上行,期間漲幅19.95%。

截止6月28日,不鏽鋼期貨指數上半年運行區間爲13415-16875元/噸,較2020年12月末的上漲22.99%,創上市以來新高。

數據來源:瑞達期貨、WIND資訊

二、不鏽鋼市場供需體現

1、不鏽鋼協會數據

國際不鏽鋼論壇(ISSF)祕書長Tim Collins表示2020年的全球不鏽鋼消費量同比僅下降了2%,但區域差異大。中國消費總體增長了6.5%,而世界其他地區的消費下降了11.3%-12.6%。隨着各國擺脫疫情,近期不鏽鋼需求正在迅速恢復,預計2021年全球需求將增長9.0%至10.0%。

不鏽鋼是當今最可持續的材料之一。不鏽鋼回收利用率高(在多數情況下超過80%),溫室氣體排放低,可用生命週期成本低。若選材和使用正確,即使零維護,不鏽鋼使用壽命仍可超過100年。不鏽鋼還具有驚人的衛生性,極高的耐腐蝕性,再加上其強度特性爲輕量化提供了保障,而其他材料幾乎無法與之匹敵。不鏽鋼生命週期結束後,回收時無需進行大量處理,回收簡單。

ISSF在2020年期間通過其市場開發和網絡研討會大力宣傳不鏽鋼的特性,以加強全球對不鏽鋼的瞭解,並證明不鏽鋼可以有效應對未來100年的最大環境挑戰。從毒性角度來證明不鏽鋼是地球上最安全的材料之一。此外,ISSF目前正在更新2021年的生命週期數據,擴大研究的材料系列範圍,進一步證明不鏽鋼的低排放性和低耗能性。

目前,不鏽鋼行業正在轉向低碳或無碳製造。他表示可利用再生能源所產生的電力生產不鏽鋼。該行業還繼續創新,以減少廢料產生並在不鏽鋼生產中或在其他碳密集型行業(包括安全道路製造和建築材料)中循環使用這些廢料。

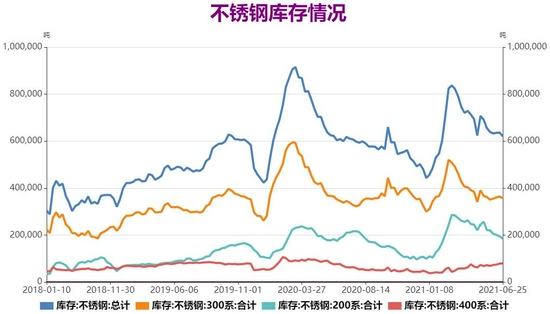

2、不鏽鋼庫存維持消化狀態

華東和華南是我國主要的不鏽鋼生產和消費地區,其中佛山和無錫市場是我國最主要的不鏽鋼貿易集散中心,兩地流通量約佔全國的80%以上,因此其庫存情況也成爲不鏽鋼供需情況的晴雨表。截至6月25日,佛山、無錫不鏽鋼總庫存爲62.03萬噸,較5月底減少1.84萬噸,較去年同期增加2.07萬噸。其中200系不鏽鋼庫存爲18.44萬噸,較5月同期減少3.5萬噸,較去年同期減少1萬噸;300系不鏽鋼庫存爲35.67萬噸,較5月底增加0.61萬噸,較去年同期增加1.91萬噸;400系不鏽鋼庫存爲7.92萬噸,較5月底增加1.05萬噸,較去年同期增加1.16萬噸。今年國內不鏽鋼庫存較去年同期基本持平,其中300系市場呈現供需兩旺局面,庫存維持消化狀態,市場貨源供應偏緊,因此庫存較去年同期基本持平。

數據來源:瑞達期貨、WIND

三、不鏽鋼市場供應

1、鎳礦供應轉入旺季

海關總署公佈的數據顯示,2021年5月中國鎳礦進口量368.4萬噸,環比增加47.56萬噸,增幅14.83%;同比增加200.07萬噸,增幅118.85%。1-5月中國鎳礦進口總量1164.39萬噸,同比增加30.13%,較2019年同期增加4.22%。其中,中國自菲律賓進口鎳礦總量1042.23萬噸,同比增加86.33%;自印尼進口鎳礦總量21.29萬噸,同比減少91.28%;自其他國家進口鎳礦總量100.87萬噸,同比增加10.59%。菲律賓雨季結束,鎳礦供應已基本得到恢復,加之鎳礦價格走高,亦刺激菲律賓鎳礦供應量同比出現大幅增加。如今菲律賓爲中國最大的鎳礦供應國,1-5月供應占比達到90%,因此國內鎳礦供應將呈現明顯季節性,其中5-11月爲鎳礦供應旺季。預計三季度國內鎳礦進口供應將達到頂峯,利於緩解國內鎳礦供應緊張局面。

數據來源:瑞達期貨、WIND

2、國內港口鎳礦庫存小幅回升

據Mysteel網數據,截止2021年6月25日中國沿海13個港口的鎳礦庫存合計爲679.88萬噸,較4月份低位增加91.69萬噸,較去年同期減少254.13萬噸。今年一季度我國鎳礦港口庫存出現大幅下降,主要因菲律賓正值雨季鎳礦發船較少,國內鎳礦到貨量處於季節性低位,並且國內煉廠對原料鎳礦的採購備貨意願也較高。而隨後,4月份以來菲律賓雨季開始結束,鎳礦供應逐漸回升,國內鎳礦港口庫存得到補充,亦使得國內鎳礦供應緊張局面得到緩解。不過整體來看,在近幾年的鎳礦供應旺季期間,國內鎳礦港口庫存回升幅度都十分有限,難以彌補鎳礦供應淡季期間的消耗。因此,長期來看供應趨緊的局面尚未改善。

數據來源:瑞達期貨,WIND

3、鎳鐵供應呈現偏緊

產量方面,據Mysteel數據顯示,2021年5月中國鎳鐵產量金屬量3.68萬噸,環比增加2.81%,同比減少21.99%。1-5月中國鎳鐵產量金屬量20.11萬噸,同比下降11.1%。5月國內鎳鐵產量增加整體符合預期,月內產業利潤向好,尤其是300系不鏽鋼高排產下對於鎳鐵採購需求增加。而短期印尼不鏽鋼增產導致印尼鎳鐵迴流增量有限,市場供應偏緊下,高鎳鐵價格上漲70元/鎳至1160元/鎳(到廠含稅),漲幅達6.4%,國內鎳鐵廠即期生產利潤率達6%。5月工廠高鎳鐵訂單籤售積極,交期多至6月底7月初,對應月內排產增加,因此預計三季度國內鎳鐵產量將有所回升,不過產能退坡趨勢下,長期來看國內鎳鐵產量將呈現下降趨勢。

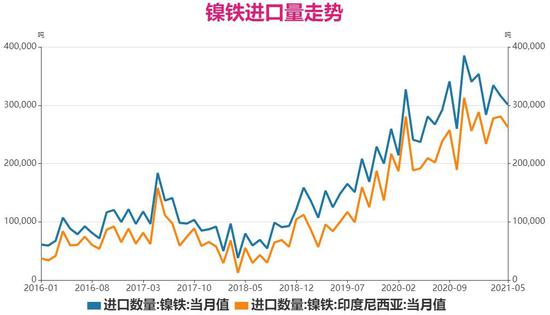

進口方面,據海關總署數據顯示,2021年5月中國鎳鐵進口量30.10萬噸,環比減少1.50萬噸,降幅4.74%;同比增加6.42萬噸,增幅27.11%。其中,5月中國自印尼進口鎳鐵量26.24萬噸,環比減少1.83萬噸,降幅6.52%;同比增加7.07萬噸,增幅36.89%。2021年1-5月中國鎳鐵進口總量158.96萬噸,同比增加31.19萬噸,增幅24.42%。其中,自印尼進口鎳鐵量134.4萬噸,同比增加28.04萬噸,增幅26.36%。

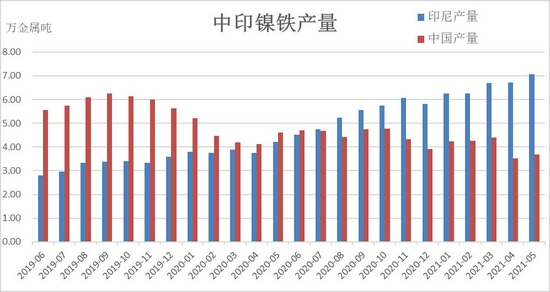

2021年5月印尼鎳鐵產量金屬量7.06萬噸,環比增加5.03%,同比增加67.02%。1-5月印尼鎳鐵產量金屬量32.97萬噸,同比增加70%。5月印尼鎳鐵產量繼續增加,月內印尼Weda Bay園區新增2條鎳鐵產線,另印尼某鎳鐵廠二期新增2條鎳鐵產線,但因印尼Morowali園區設備降負荷生產,故整體產量增幅有限。整體來看,印尼鎳鐵產能處於快速增長期,今年前五個月產量同比去年進一步增長。近期由於印尼不鏽鋼產量抬升,導致鎳鐵出口供應數量下降,中國鎳鐵進口量亦環比下降;不過長期來看,隨着印尼鎳鐵產能繼續投產,鎳鐵回國量仍有增長空間,進而彌補國內供應缺口。

數據來源:瑞達期貨,WIND

4、精鎳進口量低位回升

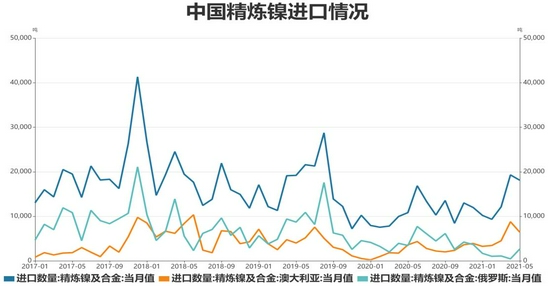

產量方面,2021年5月中國精煉鎳進口量進口量18013.01噸,環比減少1213.16噸,降幅6.31%;同比增加7204.48噸,增幅66.66%。2021年1-5月中國精煉鎳進口總量爲69064.684噸,同比增加25268.03噸,增幅57.69%。其中1-5月中國進口自俄羅斯數量爲6983.26噸,同比下降58.45%;進口自澳大利亞數量爲26500.8噸,同比增加214.2%。今年精煉鎳主要進口來源國的疫情有所好轉,加之今年鎳進口窗口持續開啓狀態,使得中國精煉鎳進口同比大幅增加。其中澳大利亞精煉鎳產能快速釋放,而俄羅斯Nornickel旗下兩座鎳礦山遭受洪水襲擊影響產量,導致兩出口供應量出現分化。長期來看,隨着俄羅斯鎳礦山開始恢復生產,海外疫情的逐漸改善,以及國內需求繼續擴大,後市海外貨源流入量仍有增長預期。

數據來源:瑞達期貨,WIND

5、鉻礦港口庫存持穩運行

我國鉻礦資源十分貧乏以及開採成本高,導致鉻礦的供應很大程度依賴於進口,南非是我國鉻礦的最大進口國,佔比在70%左右,鉻礦常被加工成鉻鐵,因此鉻礦進口量與我國鉻鐵產量呈現明顯正相關。據海關數據統計,2021年5月中國鉻礦進口量149.07萬噸,環比增加0.75萬噸,增幅0.5%;同比增加61.86萬噸,增幅70.93%。其中,自南非進口120.44萬噸,環比增加8.84萬噸,增幅7.92%,同比增加48.27萬噸,增幅66.88%。2021年1-5月,中國鉻礦進口總量654.77萬噸,同比增加47.99萬噸,增幅7.91%。其中,自南非進口526.38萬噸,同比增加9.28萬噸,增幅1.80%。今年鉻礦進口同比小幅增長,主要因南非等國家生產及運輸基本恢復正常。

庫存方面,截至6月18日國內主要港口鉻礦庫存409.2萬噸,較5月增加3.7萬噸,較去年同期增加16.2萬噸。當前國內鉻礦庫存處於較高水平,且北方地區受限電政策及臨近百年建黨大慶,部分鐵廠出現減停產現象,需求表現較弱,國內鉻礦庫存仍處高位累庫狀態。長期來看,隨着疫情逐漸改善,海外鉻礦貨源供應將繼續增加,疊加國內能耗控制背景下,鐵廠採購需求也將受到抑制,因此預計鉻礦供應將維持充裕狀態。

數據來源:瑞達期貨、WIND

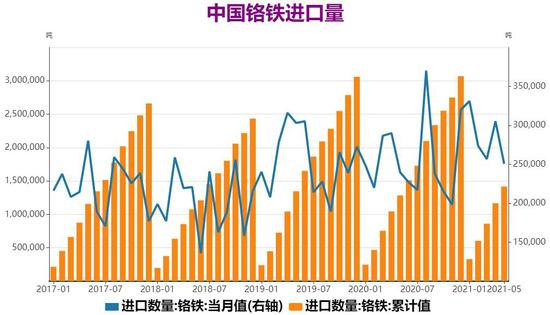

6、鉻鐵進口量增加 國內產量受到限制

我國鉻鐵使用量較大,鉻鐵生產自給能力在七成左右,在國內生產仍無法滿足下游需求情況下,依然需求大量進口鉻鐵,其中南非、哈薩克斯坦是我國鉻鐵的主要進口國,分別佔進口數量的57%、28%,鉻錳系、鉻鎳系、鉻系不鏽鋼據需要使用鉻原料進行生產,其中300系不鏽鋼生產中鉻鐵成本佔15%左右。據Mysteel海關數據統計,2021年5月中國高碳鉻鐵進口量25.03萬噸,環比減少5.5萬噸,減幅18.01%;同比增加1.05萬噸,增幅4.4%。其中,自南非進口13.45萬噸,環比減少3.6萬噸,減幅21.13%;同比增加0.64萬噸,增幅5.01%。2021年1-5月,中國高碳鉻鐵進口總量141.71萬噸,同比增加13.19萬噸,增幅10.26%。其中,自南非進口74.55萬噸,同比減少0.07噸,減幅0.1%。國務院徵稅稅則委員會發布公告,自2021年5月1日起,對鉻鐵實行零進口暫定稅率,對鉻鐵實行25%出口稅率。在中國碳中和目標背景下,鉻鐵作爲高能耗行業,增進口降出口將成爲趨勢。

資料來源:瑞達期貨、Wind資訊

產量方面,根據Mysteel調研,2021年5月中國高碳鉻鐵產量52.43萬噸,環比增加3.6%,同比增加5.5%。其中主產地內蒙古地區5月產量爲23.97萬噸,環比增加3.4%。5月中國高碳鉻鐵產量環比小幅上升,雖部分地區受到環保限電產量有所減少,但內蒙地區限電量環比有所放寬產量有所恢復,且部分產地復產產能檢修結束後產量有所恢復。預計2021年6月中國高碳鉻鐵產量52.03萬噸,環比減少0.61%。雖部分地區預計仍有有少量復產增產,但目前廣西地區生產仍受限,且臨近二季度末,5月份內蒙地區用電量超額預期,預計內蒙地區6月產量或將有所下降。長期來看,國內碳中和背景下,鉻鐵生產還將持續受到限電限產措施影響,預計國內鉻鐵產量增長將受到限制。

資料來源:瑞達期貨、Wind資訊

7、300系產量保持增長

從國內終端需求來看,鎳的主要消費集中在不鏽鋼行業。2021年5月中國32家不鏽鋼廠粗鋼產量279.22萬噸,環比減3.47%,同比增18.13%;其中300系151.99萬噸,環比增7.10%,同比增27.45%。1-5月累計產量爲1403.07萬噸,較去年同期增加32.53%;其中300系660.65萬噸,較去年同期增加90.6%。5月國內不鏽鋼廠生產多按訂單進行,200、400系需求趨弱,加之利潤收縮,部分鋼廠調整產品結構轉300或普碳鋼,產量環比4月繼續下降;300系繼續保持較好勢頭,供需兩方均維持遞增態勢,5月份300系產量創歷史新高。預計2021年6月中國32家不鏽鋼廠粗鋼產量277.89萬噸,環比減0.48%,同比增加9.99%。其中300系151.54萬噸,預計環比減0.30%。300系鋼廠接單不錯,6月份訂單已經接完,目前7月份接單並未完全接滿,但現貨市場資源緊缺急需存在。長期來看,由於300系不鏽鋼市場需求表現強勢,生產利潤也要相對其他品種更具優勢,後市300系產量仍有進一步增長預期。

數據來源:瑞達期貨、WIND

四、不鏽鋼市場需求

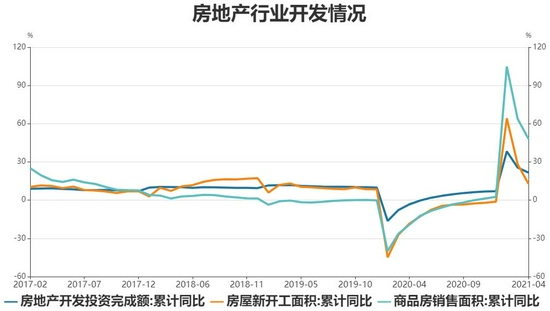

1、房地產投資增速放緩

中國不鏽鋼有60%用在房地產行業。根據國家統計局公佈數據顯示,2021年1-5月份,全國房地產開發投資完成額爲54318.08億元,同比增加18.3%,較2019年同期增加17.9%,兩年平均增長8.6%,維持着較高的投資增速。2021年1-5月份,全國房屋新開工面積累計74348.71萬平方米,同比增長6.9%,較2019年同期下降6.8%。5月份,房地產開發景氣指數爲101.17,比4月份略降0.11個點,連續三個月小幅下降。1-5月房地產開發投資增速有所下滑,主要因近期多地出臺調控政策讓部分房企投資趨向報收,土地供應“雙集中”政策讓部分重點城市供地時間後移,造成前4個月房企土地投資金額偏少。並且在原材料價格上漲的影響下,許多項目將會選擇延遲交付,拉長工期。此外,央行對房地產企業劃的“三道紅線”,促使房企更加註重匯款,房地產開發企業到位資金處於相對較好狀態,不過也將對房地產投資高速增長產生抑制作用。

數據來源:瑞達期貨、WIND

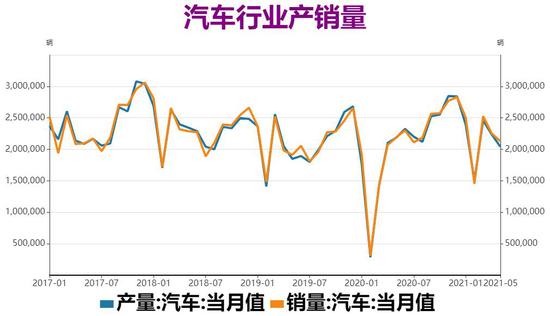

2、汽車行業保持穩定增長

汽車產銷方面,根據中國汽車工業協會發布數據顯示,2021年5月,汽車產銷分別完成204.0萬輛和212.8萬輛,環比分別下降8.7%和5.5%,同比分別下降6.8%和3.1%,較2019年同期,產銷同比增長10.3%和11.1%。累計來看,1-5月,汽車產銷分別完成1062.6萬輛和1087.5萬輛,同比分別增長36.4%和36.6%,較2019年同期,產銷同比分別增長3.6%和5.8%。由於2020年二季度汽車產銷逐步恢復,低基數帶來的高增長影響明顯減弱,因此今年二季度產銷同比增速持續回落。但累計數據中,比2019年同期相比有所增長,反應出疫情之後的汽車消費已基本恢復至正常水平,產銷形勢依然呈現向好的發展態勢。展望未來,汽車產業穩定發展仍然具備堅實基礎,但全球疫情走向和國際環境還存在較大不確定性,芯片供應問題對企業生產的影響可能還將影響至三季度,原材料價格明顯上漲不斷加大企業成本壓力,因此中汽協對於汽車行業發展繼續保持審慎樂觀的判斷。

數據來源:瑞達期貨、WIND

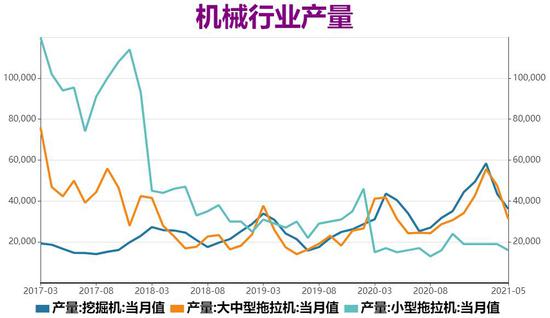

3、機械行業需求增速下滑

機械行業方面,根據國家統計局數據顯示,2021年5月挖掘機產量36102臺,同比下降18.8%。1-5月,挖掘機累計產量235183臺,同比增長37.1%,同比增速已連續2個月下滑。拖拉機方面,5月大中小型拖拉機產量分別爲7313臺、23870臺和1.6萬臺,分別同比增長7%、下降9.8%和、增長14.3%。1-5月,大中小型拖拉機產量分別爲4.7萬臺、15.7萬臺和8萬臺,分別同比增長60.5%、28%、29%。5月大中拖產量增速下滑明顯,小拖產量增速較4月增長近9個百分點。總體來看,2021年前5個月主要機械設備產量同比均呈增長之勢。其中,大型產量增長最快,同比增速達到60.5%。但1-5月主要機械設備產量增速較1-4月繼續放緩。不過長期來看,工程機械具有較強的週期性,過去五年的景氣週期主要受到更換需求帶動,目前週期見頂的預期開始增加;並且建築固定資產投資減少,2019年以來呈現下行趨勢,也將使得機械未來潛在需求減少;同時地方政府發債也已經達到頂峯,財政部廈大2021年新增地方增幅債務限額42676億元,其中專項債務限額34676億元,並且2022年增加的可能性較低,對工程機械需求的驅動力將下降。

數據來源:瑞達期貨、WIND

五、不鏽鋼生產利潤持續高位

冶煉304不鏽鋼核心原料是鎳板、鎳鐵、鉻鐵、廢不鏽鋼等。由於每家鋼廠設備和工藝有一定差異,獲取原料的渠道和價格也差異較大,使得每家鋼廠原料配比情況各不相同。其中鎳鐵在鎳原料配比率大約爲70%,廢不鏽鋼在鎳原料配比率大約爲22%,鎳板在鎳原料配比率大約爲8%,再加上製造工序成本約爲2700元/噸,以及設備折舊和財務成本約爲650元/噸。截至6月25日,計算生產304不鏽鋼的成本約16350元/噸,成本較5月末上升581元/噸,無錫太鋼304不鏽鋼冷軋現貨價17400元/噸,生產利潤爲1050元/噸,利潤較5月末減少281元/噸,較依然處於去年以來的高位。具體原料價格方面,截至6月25日,長江有色鎳板1#價格139200元/噸,環比5月末上漲5350元/噸;江蘇高鎳鐵7-10%價格1190元/鎳,環比5月末上漲65元/鎳;內蒙古高碳鉻鐵價格7900元/噸,環比5月末上漲400元/噸;無錫304廢不鏽鋼價格11000元/噸,較5月上漲200元/噸。

數據來源:瑞達期貨、WIND

六、下半年不鏽鋼價格展望及操作策略

從不鏽鋼的基本面來看,鎳系方面,上游菲律賓二季度雨季逐漸結束,鎳礦供應進入季節性旺季,近期國內鎳礦港口庫存低位回升,使得供應緊張局面有所緩解,不過庫存會升幅度難以彌補供應淡季的消耗,長期來看供應趨緊的局面還將存在。國內鎳鐵產量近期因利潤擴大,預計三季度產量有所回升,長期來看,由於鎳礦趨緊以及產能向印尼轉移將使得產能退坡,而印尼鎳鐵生產項目雖然仍有投放預期,鎳鐵回國量增加將彌補國內缺口,不過當地不鏽鋼產能增加,未來可能也將吸收部分鎳鐵供應,因此整體來看供應將呈現偏緊局面。鉻系方面,海外疫情逐漸改善,鉻礦進口量增長趨勢,預計鉻礦供應量減維持充裕狀態;同時國內對鉻鐵採取增進口降出口措施,預計後市鉻鐵進口量趨增,並且進口成本也相應減少,不過國內碳中和背景下,鉻鐵生產將受到限制,因此將依靠進口彌補。整體來看鉻系供應持穩爲主,不過受到海外供應情況以及國內限產政策影響的風險較大。近期國內300系不鏽鋼生產利潤持續高位,主要因不鏽鋼正值需求旺季,加之出口訂單旺盛,使得市場接貨心態積極,國內庫存消化情況表現較好。不過高利潤令鋼廠排產意願較強,300系產量不斷繼續創歷史新高,未來供應擴大的壓力存在,同時財政部宣佈取消不鏽鋼出口退稅,後市出口需求存在放緩預期,市場供應緊張的局面可能將逐漸得到緩解。終端行業增長勢頭放緩,其中房地產行業景氣指數在今年持續回調,並且政策收緊的情況下,也將對未來投資產生抑制作用;機械行業產量增速下滑,地方政府發債預計見頂,對工程機械需求的驅動力將下降;不過汽車行業保持穩定增長,產銷形勢依然呈現向好的發展態勢,發展前景保持偏樂觀判斷。

在此背景下,筆者認爲2021年下半年不鏽鋼價格將呈現寬幅震盪,上游鎳系原料供應偏緊局面持續,且不鏽鋼庫存消化情況較好,不過生產利潤可觀,後市產量仍有增長預期,加之出口需求預計放緩下,不鏽鋼上行動能將有限。2021年下半年不鏽鋼的運行區間關注15000-18000元/噸。投資者可嘗試區間內高拋低吸的機會。

瑞達期貨 陳一蘭