水飲賽道奔向7000億:剛需爲王 品類分化

原標題:水飲賽道奔向7000億:剛需爲王 品類分化

後疫情時代,水飲賽道穩定增長。

7月20日,21世紀產業研究院聯合京東大數據研究院共同發佈的《2021水飲創新趨勢報告》顯示,2020年,水飲市場達到6737.6億元,5年複合增速1.5%。到2025年,市場規模預計將達到7208.3億元,年複合增速2.8%。

此外,線上消費高速增長、剛需爲王、細分品類持續分化、社交媒體熱度影響用戶線上購買等,成爲重要方向。

2021年上半年,全國居民人均可支配收入17642元,同比名義增長12.6%,兩年平均增長7.4%。在消費升級驅動和可支配收入提高的前提下,各個消費細分領域都在發生新的變化,水飲行業也不例外。

據Euromonitor(歐睿)數據顯示,2020年,水飲市場達到6737.6億元,5年複合增速1.5%。到2025年,市場規模預計將達到7208.3億元,年複合增速2.8%。

其中,包裝水佔據最大市場份額,達到2158.9億元,佔比32.0%;茶飲料位居第二,市場份額1126.3億,佔比16.7%;乳飲料市場1002.1億元,佔比14.9%。碳酸飲料、 果汁、能量飲料、運動飲料市場佔比分別爲13%、12.2%、6.6%和1.7%。

與銷量同步增長的是線上化率。以京東爲例,2018年-2020年的水飲市場,無論是飲用水還是飲料品類,銷量都在大幅增長。其中,2019年飲用水和飲料品類的 銷量同比增速均超過200%,2020年飲料種類的同比增速達到31%,銷量持續穩步增長。

從特性來看,當前水飲細分品類中,市場規模最大的依舊是最具剛需性的包裝水,該品類主要特徵是滿足身體基本需求,以天然水、純淨水、礦泉水爲主。 同時,正是剛需性決定了產品生命週期。以滿足身體基本需要的包裝水,及帶有部分剛需性質的功能型飲品(以咖啡、能量飲料、碳酸飲料及涼茶爲主),需求相對穩定, 產品生命週期較長,也更容易孕育大單品,如紅牛、農夫山泉及可口可樂。

據Euromonitor 數據顯示,到2020年,包裝水5年複合增速8.5%;能量飲料5年複合增速9.2%;咖啡達到10.8%。包裝水的優勢在鞏固,能量飲料與咖啡則在全速追趕。

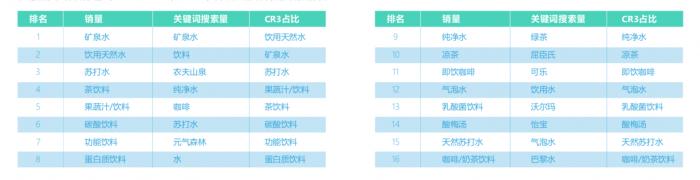

總體而言,剛需爲王特徵明顯。 從京東平臺來看同樣如此。根據京東大數據顯示,在2021年上半年,包括礦泉水、飲用天然水、蘇打水在內的包裝水佔據細分品類銷量規模前三。在京東2021年上半年水 飲品關鍵詞搜索量中,排名前三的關鍵詞是礦泉水、飲料和農夫山泉,可見帶有剛需屬性的水飲產品呈現壓倒性優勢。

尤其需要注意的是,作爲水飲行業銷量“三巨頭”,飲用天然水、礦泉水和蘇打水的市場集中度也更高,2021年上半年排名前三品牌(CR3)總銷量佔比分別達到15%、 14%和12%,體現出強者恆強的趨勢。

品類分化

另一頭,行業變局已然來臨。

《2021水飲創新趨勢報告》指出,水飲賽道細分品類持續分化。

雖然包裝水穩定增長,但滿足剛需較少的口味型飲料產品(果汁、茶飲料、乳飲料等),則迎來變局。

其生命週期較短,2-3 年便走完生命週期。強如娃哈哈營養快線、康師傅冰紅茶、可口可樂美汁源等產品,儘管全渠道仍維持一定零售體量,但也趨於下行或難以增長。 根據Euromonitor數據,濃縮飲料5年複合增速下跌8.6%,乳飲料5年複合增速下跌5.8%,果汁5年複合增速下跌2.5%,茶飲料5年複合增速下跌1.6%。新品生命週期較爲短暫的背景下,也對相關品類的創新能力提出了更多挑戰。

從價格來看,各細分品類繼續分化。京東大數據顯示,從平均訂單成交額來看,2021年上半年,天然蘇打水最貴,緊隨其後的是氣泡水和礦泉水,乳酸菌飲料和奶茶咖啡飲料價格較低。

由於主打微量元素、萬年水齡、無添加等健康元素,天然蘇打水的高價在一定程度上體現了它的健康附加值。從漲幅而言,涼茶在今年上半年同比漲價幅度最高,達到15%,其次是礦泉水、碳酸飲料和蘇打水。

從這些細分品類而言,消費升級趨勢明顯。與此同時,包括即飲咖啡、酸梅湯、飲用天然水、蛋白質飲料等衆多水飲品類漲價幅度維持在1%-4%之間。由此可見,水飲行業內大量品類的消費升級存在明顯天花板。已成爲剛需品的飲用天然水、純淨水售價平穩,背後是再擴張需求乏力。 另一方面,天然蘇打水平均訂單成交額大幅下跌44%,卻得到11842%的銷量漲幅。對於主打健康等用戶品質生活元素的頭部品類而言,合適區間的價格促銷反倒能推動銷售。

升級手段

新趨勢在於社交媒體熱度,其影響用戶線上購買,但也不是全部。同時,電商在挖掘用戶心智和提供品牌營銷策略包裝上發揮越來越大的價值。

據飛笛科技數據,今年上半年社交媒體討論熱度最高的品牌爲農夫山泉,養元飲品和可口可樂依次位居二三名。此外,哇哈哈、星巴克、紅牛、喜茶、王老吉、東鵬特飲和北冰洋依次位列四至十名。

社交媒體的討論度也影響了用戶的關注和購買。京東大數據顯示,農夫山泉是今年上半年水飲品牌搜索量排名第一的品牌,可口可樂同樣位居第三,與社交媒體熱度排名一 致。京東搜索量排名前十的品牌中,社交媒體討論熱度的品牌匹配率達到50%。

不過,社交媒體也並不是決定用戶線上購買的全部。例如,養元、星巴克、喜茶等品牌在社交媒體上擁有相當熱度,但並未擠入品牌搜索量前十。這意味着,品牌商要想達成更好的銷售閉環,還需要從產品創新、多元渠道、全面營銷等多維度發力。而諸多案例也顯示,電商平臺正強勢輔助行業升級。

不少品牌企業發現,以京東爲代表的電商平臺往往能夠先於品牌敏銳洞察用戶的需求。京東亦整合線上、線下的全域營銷能力,助力打造水飲品牌的核心競爭力。此外,京東全面開放的智能化、全渠道網絡供應鏈,能夠提升供應鏈效率,並通過全鏈路用戶運營解決方案,提升用戶心智。

京東在多領域、多行業洞察和培育Z世代消費者興趣和行爲上不遺餘力。特別是在讀懂年輕人和IP文化搭建方面,始終保持青春力。多年來,京東已經形成了完善的IP生態,逐步開設了IP官方授權旗艦店,並與品牌商聯合的愈發緊密。

(作者:楊清清,賀泓源,彭強 )