中藥行業基金 還能不能買?

原標題:中藥行業基金,還能不能買?

來源:蘇寧金融研究院

【閱讀提示:本週本訂閱號推出“中藥”專題,五篇文章講透中藥賽道,歡迎持續關注。下週將推出“生豬養殖”專題,敬請期待。】

核心要點:

1、中藥行業基金前十大公司佔比超過50%,持倉集中度較高,頭部龍頭效應明顯。 2、從歷史看,中藥行業盈利能力強,但成長能力較弱。毛利高、ROE高、成長性低、價值屬性較爲明顯。 3、在2019年10月國務院發佈《關於促進中醫藥傳承創新發展的意見》後,行業的發展邏輯生變,未來有望實現高增長。

一、中藥行業指數

目前,市場中發佈且有基金跟蹤或作爲業績基準的指數有兩個,一個是中證中藥(930641),一個是中信中藥生產(005153),二者前十大重倉股基本一致,但權重有所不同,跟蹤中證中藥指數的基金爲被動指數型基金,跟蹤中信中藥生產指數的爲主動管理型基金,爲了更好的反映行業的發展情況,本文主要以中證中藥指數作爲分析標的,相關基金情況也會在後文中體現。

中證中藥指數在2015年5月19日發佈,在滬深全市場中選取涉及中藥生產與銷售等業務的上市公司股票作爲成份股,以反映中藥概念類上市公司整體表現,爲市場提供多樣化的投資標的,目前指數中共包含49只個股。

截至2021年7月28日,中證中藥指數總市值8850億,自由流通市值4100億,個股平均市值181億,PETTM 爲33.14倍。

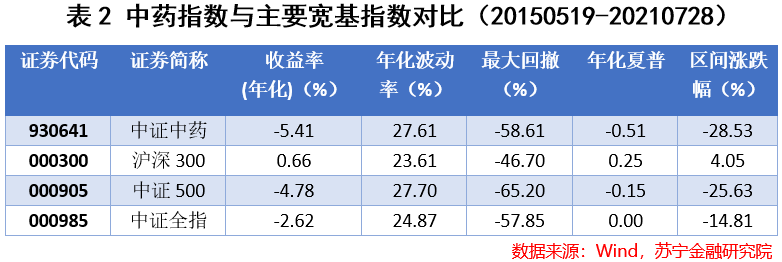

二、歷史表現不佳,低於市場且低於同類指數

從歷史看,從中藥指數發佈的2015年5月19日至2021年7月28日,中藥指數累計虧損28.53%,同期滬深300、中證500及中證全指漲跌幅分別爲4.05%,-25.63%和-14.81%。可以看到,中藥指數表現遠遠遜色於寬基指數。

可以看到,相比於全市場的寬基指數,中藥指數不僅收益率完全跑輸,其波動率較大,最大回撤也較大。相比於十年期國債收益率的年化夏普比率最小,也顯示中藥指數的風險收益比完全不合算,風險高、波動大的特點非常顯著。

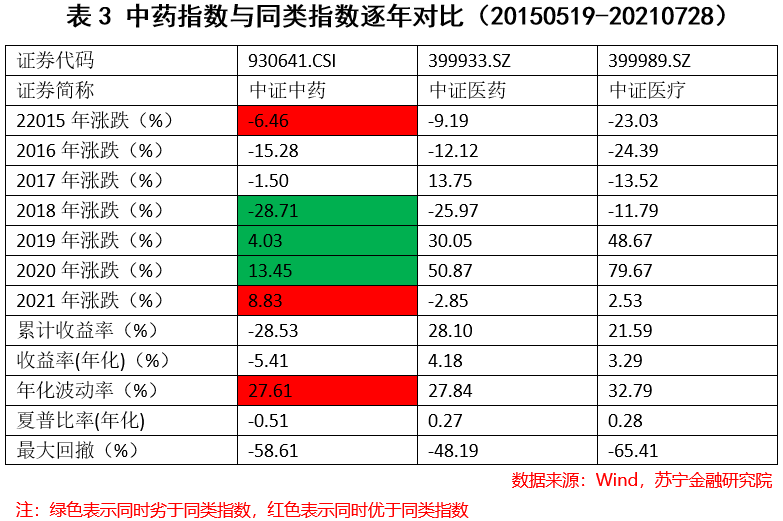

那麼與同類指數相比怎麼樣?在同屬醫藥醫療領域,將中證中藥與中證醫療、中證醫藥在可比區間內進行逐年對比,中藥指數同樣表現較差。

與主要同類指數對比,中證醫藥同樣表現較差,僅在個別年份好於中證醫藥和中證醫療,反倒是在多數年份遠遠弱於同類指數。特別是在2019-2020這波牛市行情中,中藥指數的表現更是遠遠遜色於同類指數。

三、盈利能力強,成長能力弱,漲跌主要依靠估值驅動

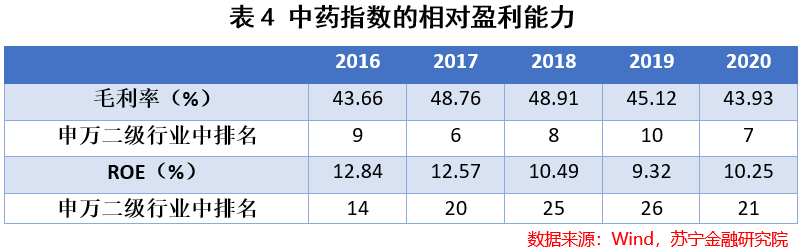

從盈利能力上看,中藥行業由於不少都牽涉到國家保密配方,所以行業的盈利能力較強,反映在其財務指標上,銷售毛利率非常高,在104個申萬二級行業中常年處於前10%。但是由於同屬醫藥,中藥的可替代性較強,ROE表現並不算十分出色,但同樣在申萬二級行業中穩定處於前30%。

由此可以看到,無論是相對於市場平均水平還是行業層面,中藥指數的盈利能力都比較強。

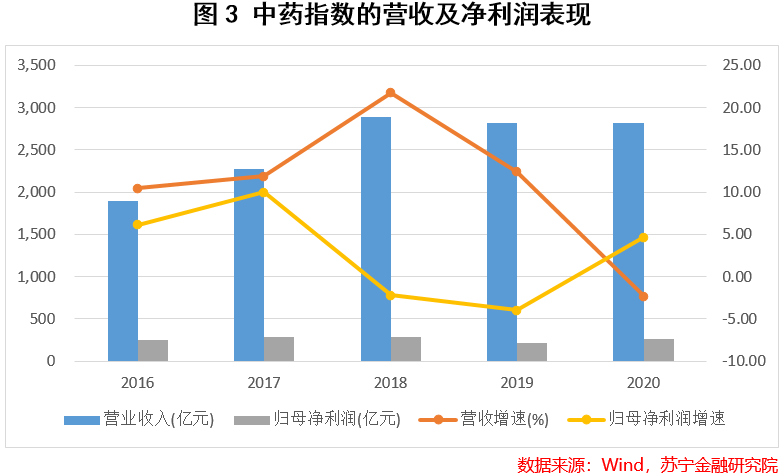

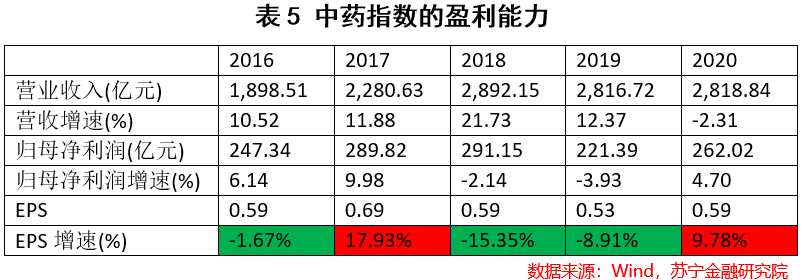

從財務指標看,2020年前,中藥指數呈現“增收不增利”的特點,行業盈利能力雖強(高毛利、高ROE),但成長能力很弱,淨利潤和每股指標均表現不佳。可以看到,2016-2020年間,中藥指數淨利潤僅有微小增長,每股盈利也基本保持不動。

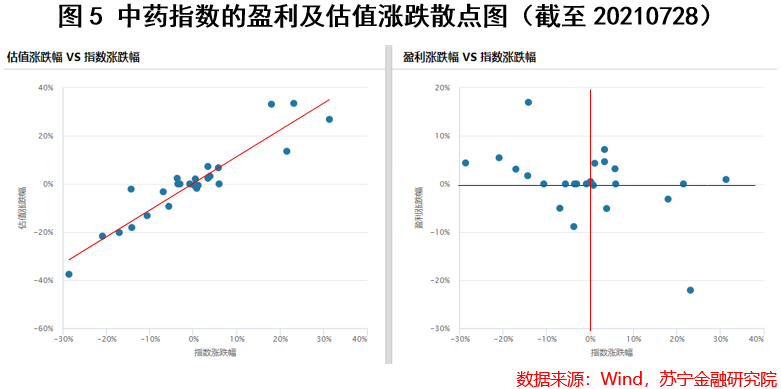

因此,也可以看到,中藥指數的漲跌主要依靠的是估值的驅動而非是行業基本面的改善。

當然,如果我們從散點圖來看,同樣能得出此結論,即指數的漲幅與估值漲跌相關性較強(左圖),而與盈利漲跌相關性較小。

四、中藥行業的長期投資價值

不過,歷史的表現不佳並不代表未來的表現。中藥是一種兼具文化屬性和醫藥屬性的行業,長期以來供給較爲穩定,2016-2019年,中藥新藥獲批數僅7個。展望未來,中藥行業有望迎來供求的雙增長。

一是中藥在新冠疫情中發揮的重要作用。從《新型冠狀病毒感染的肺炎診療方案(試行第四版)》開始,藿香正氣、連花清瘟等中藥就被推薦使用,並在當時受到哄搶。在現行的第八版診療方案中,中藥也仍然是重要的治療方案之一。同時,張伯禮院士對於中藥在治療新冠疫情中作用的解答,以及中藥在新冠治療實驗對照組中的表現,都極大的增強了居民對於中藥的信心,一定程度上改善了以往對中藥“玄學”的印象。

二是巨大的政策帶動效應。2019年10月,國務院發佈《關於促進中醫藥傳承創新發展的意見》,今年2月,國辦又發佈《關於加快中醫藥特色發展的若干政策措施》,以及7月份五部門發佈的《中醫藥文化傳播行動實施方案(2021—2025年)》,都顯示政府對於中醫的大力鼓勵和支持,因此,未來中藥新藥上市有望提速。

同時,政策鼓勵之下,中藥在C端的消費和B端(醫院和藥店)的消費同時有望增加,並進而改善行業的基本面。行業邏輯也有望從低增長價值屬性向高成長過渡。

五、中藥指數的估值與盈利

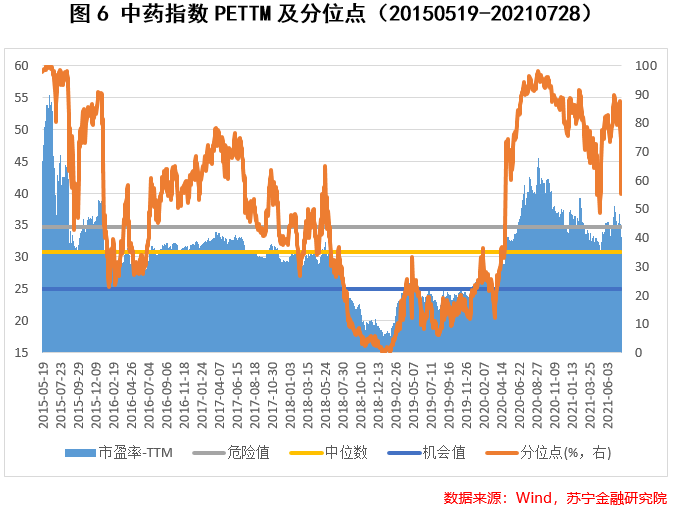

估值方面,由於政策的鼓勵,中藥行業近期在估值的帶動下,已經走出了一波較好的行情。從歷史行情看,中藥指數當前PETTM爲33.14倍,歷史分位點在55.17%,估值處於比較平均的水平上。PB當前爲3.42,歷史分位點在45.7%,也同樣處於比較平均的水平上。

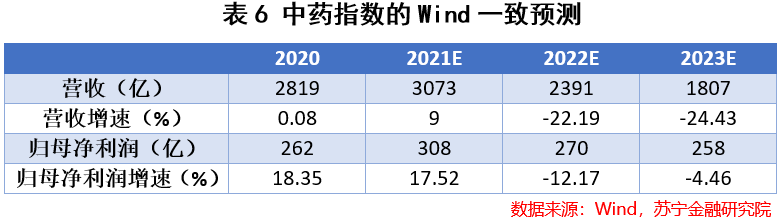

盈利方面,綜合集採、政策影響等方面,市場研究機構給予行業短期內看好的趨勢。

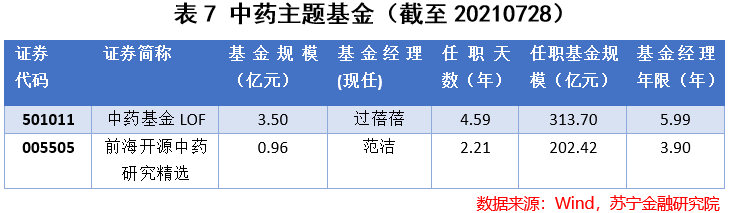

六、中藥行業基金的投資

目前,與中藥行業高度相關的基金主要有兩隻。

一隻爲被動跟蹤中證中藥指數的匯添富中證中藥指數(LOF)(A/C),另一隻則爲主要以中信中藥生產指數爲基準的主動管理型基金——前海開源中藥研究精選(A/C)。

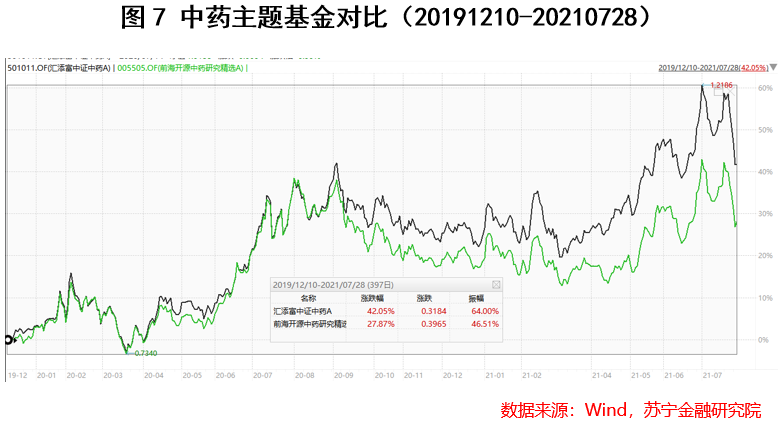

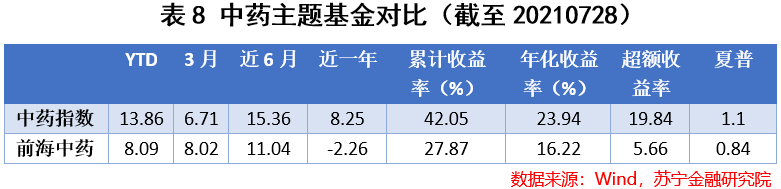

前海開源中藥基金自2019年12月10日成立,累計漲幅27.87%。二者對比如下:

整體來看,中藥指數基金在收益率、超額收益率方面具有顯著的絕對優勢,且風險收益比更高(夏普比率更高)。因此在中藥行業主題基金的概念上,中藥指數基金要更優於前海開源中藥基金。

【注:市場有風險,投資需謹慎。在任何情況下,本訂閱號所載信息或所表述意見僅爲觀點交流,並不構成對任何人的投資建議。】

本文由“蘇寧金融研究院”原創,作者爲蘇寧金融研究院研究員黃大智