動力電池“荒”在高端產能 車企向上求索保供應

原標題:動力電池“荒”在高端產能 車企向上求索保供應

證券時報記者葉玲珍毛可馨

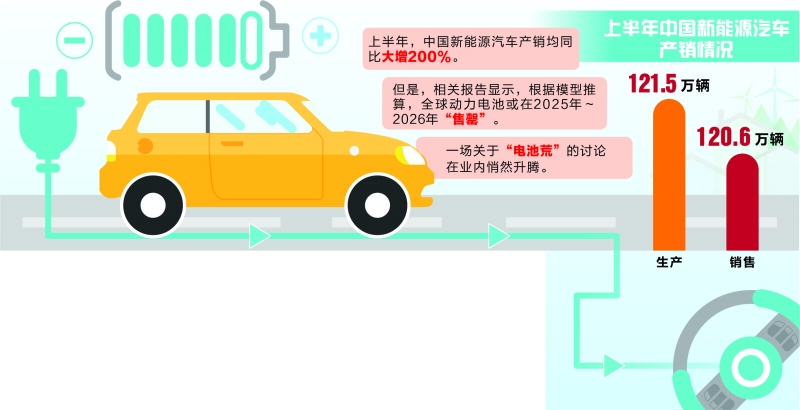

這個夏天,新能源車市火爆異常。中國汽車工業協會數據顯示,上半年中國新能源汽車產銷規模分別達到121.5萬輛和120.6萬輛,均同比大增200%。與此相對應,“動力電池一哥”寧德時代一舉突破萬億市值大關,並於7月30日盤中創下582.20元/股的歷史新高,目前穩守1.2萬億元市值關口。

火爆市場的背後,一場關於“電池荒”的討論卻在業內悄然升騰。日前,美國銀行發佈的報告顯示,根據模型推算,全球動力電池或在2025年~2026年“售罄”,2026年~2030年間,“電池荒”可能進一步加劇。

電池荒是否真實存在?背後推手是誰?後續電池供應趨勢如何?帶着這些問題,證券時報記者採訪產業鏈企業和業內人士發現,所謂的“電池荒”實際是供需失衡下的高端產能緊缺。隨着技術進步、標準化推進、有效產能釋放,目前結構性緊缺的情況有望緩解;而在車企持續尋求供應鏈安全的背景下,二線電池廠商有望迎來新的發展機遇。

電池供應陷兩極分化

“從我們感受到的情況來看,電池業務呈現急劇擴張的態勢,市場發展很快,不過目前公司產銷基本平衡。從下半年預排的客戶訂單量來看,產能有點緊張。”國軒高科銷售管理部總監王海斌告訴證券時報記者,現在公司所有的生產基地都在開足馬力有序生產,並全速向設計產能邁進。

當記者問及電池荒情況在行業中是否真實存在時,王海斌坦言,“電池荒並沒有一個明確的定義,我們也不好斷定什麼程度可以稱爲電池荒。”

早在今年3月份,蔚來汽車創始人、董事長兼首席執行官李斌就曾在財報電話會中表示,相較於芯片,二季度電池供應會是最大的瓶頸。日前,市場傳出小鵬汽車創始人何小鵬爲求電池,在寧德時代蹲守一週的消息,雖然何小鵬後來否認此傳聞,但也在某種程度上折射出了業內對電池產能的擔憂。

根據美國銀行最新發布的報告,由於需求快速拉昇,市場短期內無法做好準備,動力電池供應或在2025年~2026年“售罄”,屆時各電池廠產能利用率都將超過85%;2026年~2030年間,“電池荒”可能進一步加劇。廣發證券研報更是給出了明確數據測算,表示即便是考慮了每年新增擴產後,在2021年、2022年、2024年、2025年,全球動力電池預計仍將會分別出現17GWh、30GWh、45GWh、370GWh的產能缺口。

“其實電池荒現象並不是什麼新鮮事,從去年開始就有這種情況出現。動力電池廠商產能利用率參差不齊,優質產能不足,低端產能過剩,目前更多的是一種結構性產能緊缺。”國元證券一位新能源行業分析師向證券時報·e公司記者一語道破“電池荒”的本質,“目前整車廠都在打品牌的關鍵時期,肯定會首先與寧德時代等頭部優質電池廠合作,而由於電池路線變化較快,其他電池廠的高端產能並未跟上,才凸顯出了短期的供需錯配。”

結構性緊缺從數據中可見一斑。中國汽車動力電池產業創新聯盟數據顯示,今年1~6月,我國動力電池產量累計74.7GWh,但裝機量爲52.5GWh,意味着有近30%的產品尚未裝機利用,產能與裝機量仍存較大差距。

獨立汽車分析師張翔透露,市面上電池廠產能利用率懸殊頗大,頭部的寧德時代能達到90%,而末端的廠商甚至不到10%。

“現在全球高端電池產能真的不足。”北京華盛信力科技有限公司銷售總監李梁長期從事鋰電行業研究,他告訴證券時報·e公司記者,據測算,目前提供高端動力電池的廠家,有效產能也就300GWh,而中國今年的預計裝機量大概就在200多個GWh。“表面上看產能缺口並不大,但實際情況是,電池產線大多具備定製化特點,一個蘿蔔一個坑,如果配套車型銷量不達預期,而該條產線又不能爲其他車型所用,產能就無法充分發揮,造成閒置。”

據李梁觀察,目前電池供應存在兩極分化,“電池荒”情況並不能視作普遍現象。“其實像特斯拉、大衆、寶馬這樣的優質客戶,受到電池廠更多的青睞,他們的電池供應量會優先得到保障;相形之下,銷量不夠理想的汽車廠商,對上游的控制能力較弱,在電池供應環節可能會受到一定影響。

上下游火爆

合力催生“電池荒”

在大多數受訪人士看來,“電池荒”話題突然被熱議,最大的原因還是來自於新能源汽車市場的火爆。

數據顯示, 2021年1~6月我國新能源汽車產銷分別達到121.5萬輛和120.6萬輛,均同比暴漲200%;動力電池裝機量爲52.5GWh,同比增長200.3%。光大證券預計,2025年國內新能源車銷量突破800萬輛,裝機量406GWh,滲透率達32%;全球新能源汽車銷量突破2300萬輛,裝機量達1163GWh,滲透率達28%。

張翔告訴證券時報·e公司記者,新能源汽車的發展路徑主要靠政策推動,並不是純市場化的行爲。政策導向的變化會引發短期市場波動,而上游的電池供應鏈往往無法完美匹配車企的生產節奏。今年以來新能源車市火爆,增長率達200%,電池產業鏈跟不上也是很正常的現象。

除卻下游需求的強力拉動,上游原材料供應緊缺、價格應聲上漲也是當前電池產能無法有效釋放的一大誘因。

“今年電池行業原材料壓力的確是一個普遍現象。”王海斌表示,原材料緊缺,價格上漲,上游供貨受到制約,在一定程度上限制了下游電池廠產能。

華東地區一位鋰電從業人士也向證券時報·e公司記者透露,國內一些電池廠由於上游材料無法足量採購影響交貨週期,讓下游車企頗爲煩惱。

華南地區一家企業爲電池廠配套磷酸鐵,近期正在瘋狂擴產。“現在市場供不應求,目前我們的產能只有3000噸,爭取年底到3萬噸。”公司相關負責人表示,“其實不僅僅磷酸鐵鋰材料,目前市面上的三元材料、電解液、隔膜等,整體產能都處於嚴重不足的狀態。”

市場數據顯示,鋰電關鍵原材料之一碳酸鋰價格由2021年初的5萬元/噸漲至8.55萬元/噸;電解液原材料六氟磷酸鋰的價格則由最低不足7萬元/噸增至近期約40萬元/噸;三元電池正極金屬材料價格也漲勢迅猛,高盛表示,年初以來,鎳鈷錳三大主要電池金屬價格不斷上漲,這將使電池價格上漲約18%。

真鋰研究創始人墨柯告訴證券時報·e公司記者,在原材料價格上漲潮中,大電池廠在市場“掃貨”,囤積一些關鍵原材料,很多中小電池廠難以正常生產。而大電池廠有時也不願意痛快供應,畢竟成本上漲擠壓了獲利空間,因此加劇了“電池荒”。

天津斯科蘭德能源科技有限公司從事磷酸鐵鋰生產,公司總經理李積剛告訴證券時報·e公司記者:“以前我們交貨有60天賬期,但現在都是現款現貨,從這就可以反映出搶佔正極材料的激烈程度。”

隨着特斯拉、大衆、寶馬開始採用磷酸鐵鋰電池,磷酸鐵鋰的需求被迅速放大。相關業內人士預計,今年磷酸鐵鋰的產量大概會在30萬~35萬噸,而去年的產量不足15萬噸,翻了兩倍多;預估到2025年,全球的磷酸鐵鋰需求量大概在300萬噸,到2035年可能到千萬噸級規模。

“此前一度因爲能量密度低不被市場看好的磷酸鐵鋰,今年以來頗受追捧,目前市場份額已經超越了三元電池,市場風格和技術路線的切換,讓電池廠配套生產能力受到了一定挑戰。”張翔表示。

在李梁看來,動力電池產業鏈各環節擴產週期不匹配也會影響電池的最終產量。“從採礦到冶煉,到工程材料再到電池,產能建設最快的就是電池廠。”他表示,建設一條10GWh的磷酸鐵鋰電池產線,高端電池廠可能只需要5~6個月的時間,而配套建設一個2萬噸的磷酸鐵鋰廠,沒個一年半搞不定;再往上游碳酸鋰,至少需要兩年時間。在逐層縮短的擴產週期下,上游原材料的緊缺被逐步放大,下游電池廠自然無法釋放有效產能。

供需錯配有望緩解

供需錯配之下,電池廠擴產及技術創新步伐明顯加快,倒逼整車廠重新考量自身的供應鏈體系,一些實力較強的二線電池廠獲得了更大的發展機遇,有望成爲緩解“電池荒”的關鍵力量。

上半年,據起點鋰電大數據不完全統計,動力電池企業主要投資項目共計57筆,總投資規劃超3500億元,涉及電池、材料設備、下游以及儲能等多個領域。

以國軒高科爲例,公司去年開工柳州生產基地,今年已經進入了生產階段;今年以來,公司又在江西宜春、合肥肥東佈局電池產線及上游原材料,並於本月在合肥新站高新區籌建新的生產基地。據王海斌介紹,在建的產線中,大部分都是公司新研發的電芯產品,屆時對產品結構將會是個大的提升。“我們還是希望通過產品技術的提升,增強自身的產品力以贏得市場。”

“作爲車規級的平臺化產品,將來動力電池的技術路線更新一定是越來越慢的,排位稍微靠後的電池廠商會逐步追上來,當產品的安全性和可靠性都得到充分保障的時候,優質產能的緊缺問題應該就能迎刃而解。”前述新能源行業分析師告訴證券時報·e公司記者,“隨着上游原材料的產能逐步釋放,相信今年年底或者明年年初,電池供應緊張的情況會逐步緩解。”

張翔也認爲,“電池荒”現象不會一直延續。“目前新能源汽車還是處於一個高速上升期,行業和市場都不成熟,電池廠家魚龍混雜,大浪淘沙後,中國市場可能只剩下5~10家供應商,生產規模、資金實力、研發能力都旗鼓相當,屆時整車廠在選擇電池廠時,不會只青睞頭部的一兩家電池供應商,電池荒的問題就有望解決了。”

從實際的情況看,行業生態天平已經開始向一些二線電池廠傾斜。基於供應鏈安全考慮,車企往往不會押寶一家電池供應商,而是更多地選擇扶持二供、三供。

以廣汽埃安爲例,其主力車型的動力電池供應商已經逐漸從寧德時代更換到中航鋰電,今年以來,中航鋰電在廣汽埃安中的滲透率已經達到90%以上。與此同時,中航鋰電在國內動力電池裝機量佔比從去年的5.6%上升到今年6月的6.4%,穩坐第四位。記者還了解到,廣汽埃安S Plus超600km續航版車型還與孚能科技簽署了獨家供貨協議。

此外,億緯鋰能的方形三元電池也獲得了華晨寶馬的定點項目,成爲寶馬在中國市場除寧德時代外的第二家定點供應商。特斯拉則已經將全球排名前三的松下、LG化學和寧德時代都納入供應商行列。

“從今年的情況來看,現在電池廠在車企供應商中的地位肯定是上升了,而且與車企的合作更加緊密。”王海斌告訴證券時報·e公司記者, “我們和一些主機廠進行了商務方面的洽談,他們考慮到原材料上漲因素,也會給我們一定的幫助,比如幫助協調上游供貨,或者給予一定的價格上調支持等。今年我們也確實發展了不少新客戶,比如長安、長城等。”

在李梁看來,目前很多電池廠都在推標準型號,大幅提升了電池產線對客戶的適應性,也對有效產能釋放頗有助益。“未來電池廠的競爭主要聚焦於三個方面,一是高端人才;二是產業規模;三是客戶羣體。高端人才決定研發實力,產業規模決定邊際成本,客戶羣體代表未來方向。”

車企“向上求索”保供應

證券時報·e公司記者關注到,除擴大供應商範圍外,很多車企已經在用合資入股、合建產線等方式深度綁定電池廠。更進一步的,不乏車企開始親自下場研發生產電池。

作爲國內動力電池的龍頭,寧德時代、比亞迪自然是車企爭相合作的對象。目前,已經有上汽、廣汽、長安、吉利等多家車企與寧德時代達成了合資合作關係,而長安、豐田則與比亞迪達成了合資合作關係。

車企的觸角也逐漸伸向二線電池廠商。7月28日晚間,吉利汽車公告,附屬公司吉潤汽車與欣旺達及吉利汽車集團協定成立合資公司,從事開發、生產及銷售混合動力電池電芯、電池模組及電池包。類似案例不在少數,去年5月,大衆中國斥資60億元入主國軒高科,成爲其第一大股東;戴姆勒在與孚能科技深化戰略合作後,又入股孚能科技並獲得3%的股份。

“對於一線動力電池廠商來說,是否與車企綁定其實無所謂,比如寧德時代並不缺客戶。但是二線、三線的動力電池企業就非常希望綁定大的車企,這樣會給他們帶來穩定的客戶,也更好去開拓新市場。”一位動力電池業內人士告訴證券時報·e公司記者。

從車企角度,綁定電池廠被業內看作是一種必然趨勢。李積剛表示,車企通過這種方式,一方面保障核心零部件供應的穩定性,另一方面在電池技術上也能和時代同行,“現在是車企主動找電池廠合作建生產線,我們業內都說只籤戰略合作協議,不拿出真金白銀來的都不夠真誠。”

值得注意的是,多家車企甚至開始嘗試自研自產電池。全球領先的特斯拉在去年發佈了4680電芯,稱其可實現更長續航里程,成本還會明顯降低。在最近的二季度財報中,特斯拉表示4680電池質量和工廠產量均具備可行性,目前工作重點是解決制約電池產能的少部分生產流程。

此外,大衆集團在電池日上高調宣佈正在研發磷酸鐵鋰、三元鋰、高錳和固態四種類型的電池,並表示到2030年之前,大衆將會在歐洲建立6個動力電池工廠,每個工廠的年產能將會達到40GWh。國內方面,長城汽車旗下電池製造商蜂巢能源動力電池裝車量已經躋身前十,並在不久前宣佈首批無鈷電池量產下線;廣汽也在今年宣佈自研電池,並推出彈匣電池安全系統解決方案。

不過,車企跨界並不能真正代替電池廠的作用。上述動力電池業內人士稱,現在大部分宣稱做電池的車企基本都集中在模組pack環節,電芯仍然需要電池廠外供,“電芯比模組複雜得多,技術更新換代也比較快,整車廠沒有專業沉澱,也不敢輕易去做,即使做更多也是採用合資的方式。”

李積剛也提醒,自研電池只可能在個別車企中行得通,因爲鋰電產業不僅需要高投入,還需要高質量的人才,而高端的物理化學人才都是稀缺的,技術研發並非挖一兩個人就可以,而需要一個人才系統,包括品質把控、供應鏈管理等各個方面。“因此長期來看,鋰電到整車的一定是你中有我,我中有你,相互滲透實現產業鏈共榮。”