安信策略:市場短期或將繼續處於調整階段 部分熱門賽道也將面臨更大的調整壓力

【安信策略】靜待平穩,成長再佈局

來源:陳果A股策略

投資要點

我們繼續維持中期策略展望“牛心熊膽,成長爲王”的判斷。市場總體呈現出存量博弈的特徵,從短期來看,基金髮行與贖回規模基本相當、外資難有大規模流入、後續IPO規模較大等因素可能導致增量資金面臨不利條件,市場向上阻力較大。從基本面來看,受國內外疫情再起、國內地產週期下行等因素影響,經濟下行壓力可能成爲未來一個階段市場擔憂的主要來源,預計消費持續疲軟,地產鏈、出口鏈下行壓力較大。從市場風險偏好來看,我們認爲市場對於行業政策和外資流出的焦慮情緒已經基本釋放完畢,繼續大幅下降的可能性不高。從政策面來看,政治局會議再提“跨週期調節”,注重今明兩年宏觀政策銜接,新能源汽車、專精特新中小企業成爲發展重點,繼續利好中小成長風格在未來的表現。

總的來說,受經濟下行壓力增大、市場增量資金短期偏緊等因素影響,市場短期或將繼續處於調整階段,部分熱門賽道也將面臨更大的調整壓力。從中長期來看,我們此前提出的A股長牛和成長中期主線的邏輯依然成立,成長股的結構性牛市有望在調整期結束後得以延續。建議投資者等待市場平穩後,逢低加倉光伏、軍工、新能源車、半導體、汽車、5G、CXO等高景氣長賽道重點方向。

■風險提示:

1. 中概股持續下跌;2. 疫情超預期;3. 通脹超預期。

正文

本週市場風險偏好下降。上證指數,滬深300,創業板指漲跌幅分別爲-4.31%,-5.46%,-0.86%。從行業指數來看,本週通信(2.32%)、有色(1.88%)、電子(1.32%)、電氣設備(1.12%)、鋼鐵(0.51%)等行業表現相對較好,休閒服務(-13.10%)、食品飲料(-13.03%)、房地產(-7.96%)、非銀金融(-7.67%)、銀行(-6.83%)等行業表現靠後。

我們繼續維持中期策略展望“牛心熊膽,成長爲王”的判斷。市場總體呈現出存量博弈的特徵,從短期來看,基金髮行與贖回規模基本相當、外資難有大規模流入、後續IPO規模較大等因素可能導致增量資金面臨不利條件,市場向上阻力較大。從基本面來看,受國內外疫情再起、國內地產週期下行等因素影響,經濟下行壓力可能成爲未來一個階段市場擔憂的主要來源,預計消費持續疲軟,地產鏈、出口鏈下行壓力較大。從市場風險偏好來看,我們認爲市場對於行業政策和外資流出的焦慮情緒已經基本釋放完畢,繼續大幅下降的可能性不高。從政策面來看,政治局會議再提“跨週期調節”,注重今明兩年宏觀政策銜接,新能源汽車、專精特新中小企業成爲發展重點,繼續利好中小成長風格在未來的表現。

總的來說,受經濟下行壓力增大、市場增量資金短期偏緊等因素影響,市場短期或將繼續處於調整階段,部分熱門賽道也將面臨更大的調整壓力。從中長期來看,我們此前提出的A股長牛和成長中期主線的邏輯依然成立,成長股的結構性牛市有望在調整期結束後得以延續。建議投資者等待市場平穩後,逢低加倉光伏、軍工、新能源車、半導體、汽車、5G、CXO等高景氣長賽道重點方向。

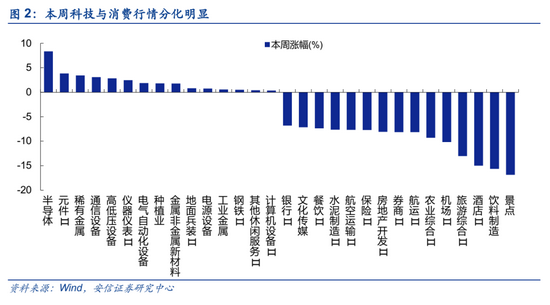

1. 行情極端分化,市場脆弱性上升,熱門賽道行情還能持續多久?

7月以來,科技與週期板塊漲幅明顯,而消費與金融板塊連連下跌。尤其是本週,行情的分化演繹到極致,以上證50代表的白馬藍籌股下跌6.69%,以科創50代表的科技成長股逆市上漲1.77%。申萬二級行業中,漲幅最多的半導體和元件Ⅱ分別上漲8.34%和3.83%,跌幅最多的這是景點和飲料製造,分別下跌16.87%和15.66%。

行情的分化爲何會出現?當前熱門賽道行情還能持續多久?我們認爲,當前行情的本質在於以“茅指數”爲代表的核心資產抱團瓦解和以“寧組合”爲代表的高景氣長賽道的新一輪抱團。抱團的瓦解與重組將遵循着:先看景氣趨勢,再看配置趨勢,後看配置比例的規律。

先看景氣趨勢:科技與消費的景氣分化是本輪行情的前提與核心。一方面,消費板塊去年基數較高,疊加疫情影響和消費需求偏弱,今年大部分細分行業面臨景氣度下滑的問題。另一方面,以新能源、半導體、軍工爲代表的科技成長板塊高景氣逐步獲得兌現,展現出了更高的性價比。今年3-5月的市場主要體現了這一邏輯。

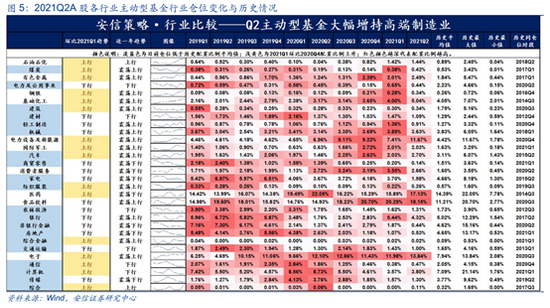

再看配置趨勢:景氣趨勢引導了股價趨勢,而對於大部分趨勢投資者來說,當新的趨勢已經形成時,他們會毫不猶豫的投入到其中。無論是出於趨勢投資還是業績考覈壓力的原因,我們都看到6月至今尤其是7月之後的市場,基金配置方向的調整成爲市場行情分化的主因(我們在之前的策略報告中多次強調這一點)。從基金半年報的披露情況可以發現,當前主動型基金食品飲料和醫藥的配置比例分別爲18.15%和17.13%,均大幅高於11.21%和14.39%的歷史平均水平,顯示後續調倉壓力依然較大(7月的行情應該也反映了這種調倉行爲)。

後看配置比例:即使景氣和股價趨勢持續佔優,某個單一行業也有其抱團極限,從歷史上看,這一配置極限通常在20~22%左右。例如2020年Q2的醫藥(22.05%)和Q4的食品飲料(20.70%)。當前電氣設備與新能源的機構配置比例僅爲11.67%,我們預計即使加上有色、化工和機械行業中有關新能源的部分機構的配置比例也和20%的配置機械有一定的距離。電子行業13.84%的配置比例也同樣如此。

因此,在行業景氣尚未結束,配置比例也未達到極限的當下,我們認爲科技成長股的中期結構性牛市仍將繼續。但另一方面,由於近期行情的極端分化,市場脆弱性上升,疊加後續增量資金的負面擔憂,市場短期的調整或將持續。當前熱門賽道的調整壓力恐將繼續上升,建議投資者等待市場平穩後,逢低加倉光伏、軍工、新能源車、半導體、汽車、5G、CXO等高景氣長賽道重點方向。

2. 增量資金視角看此次市場調整與後市行情

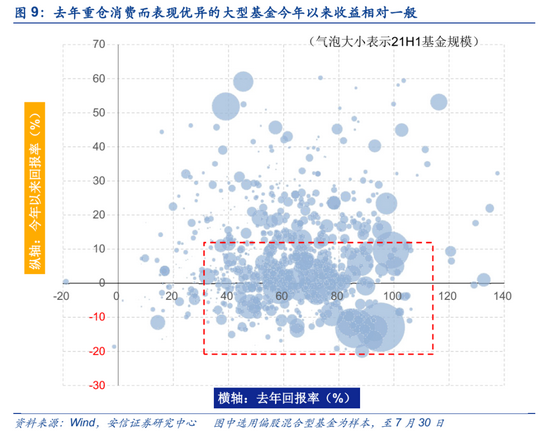

近期公募基金髮行爲市場帶來的增量資金有限,預計短期仍將延續;去年重倉消費而表現優異的大型基金近一週收益出現大幅下滑,業績和贖回壓力下或存在進一步調倉動力。

本週市場調整來或自於“政策不確定→市場擔憂外資流出→內資機構大幅調倉”的傳導鏈條,外資並未對A股失去信心、大幅減持A股,未來一段時間仍有望保持平衡或小幅流入。預計未來市場對外資擔憂緩解,內資的存量博弈仍是主旋律。

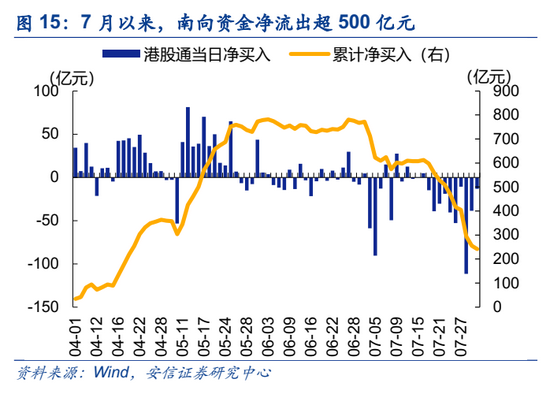

7月以來港股通淨流出已超500億元,預計迴流A股機構資金仍偏好科技成長,短期進一步強化當前市場風格。

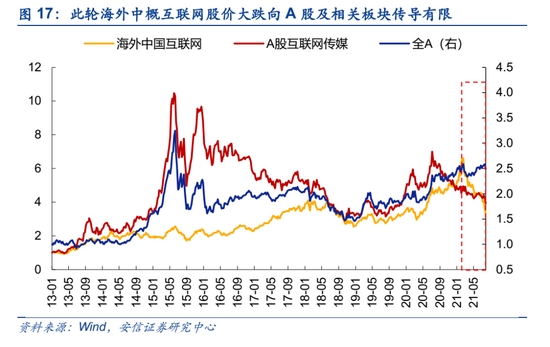

高層釋放信號穩定情緒帶動中概股短期反彈,但海外投資者對於教育、互聯網平臺等行業政策不確定的擔憂尚未出現實質性緩解,中期風險猶存。預計此輪海外中概互聯網公司股價大跌向A股及相關板塊的傳導有限。

中國電信544億天量IPO或在未來一段時間引發短暫的流動性擔憂。

2.1.公募基金:短期發行回暖,淨增量有限

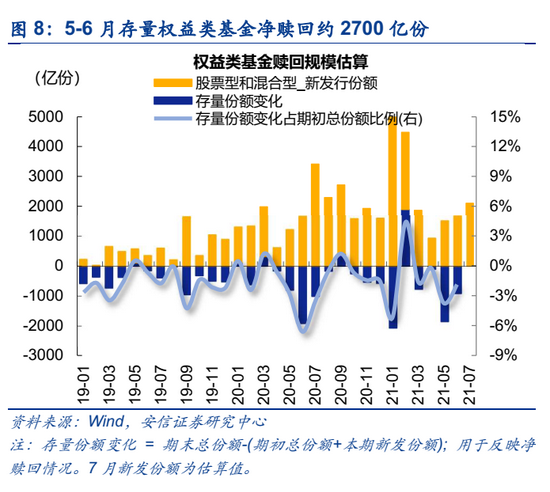

近幾周基金髮行有所回暖,發行速度至約550億/周左右。至7月30日已有披露情況,7月已有151只基金完成發行,合計募集約2100億份;持有期一年及以上份額佔比約30%,較往期有所下降。前兩月新基金髮行速度在350億/周左右,近兩週提升至500億/周左右,環比有所回暖,但較去年和今年年初依然相對偏低。此外,從歷史上看,在市場經過短期劇烈波動後,新基金髮行往往在隨後2-3周遇冷,未來幾周新基金髮行或將再度放緩。

5-6月基金贖回壓力加大,預計7月仍將持續。或受近期股票型基金總體淨值回升下投資者兌現收益的影響,據證券投資基金業協會數據推算的5-6月存量基金淨贖回規模約2700億份,換算成規模大約在4320億元左右(注:根據證券基金業協會有份額和規模數據,計算得到平均每份1.58元進行換算),佔期初總份額約5.6%;而5-6月新基金髮行約3200億元,加上7月在5300億元左右;由此可以看出,通過公募基金爲市場提供增量資金其實相對有限,存量博弈的格局仍在強化,一定程度上也解釋了二季度以來板塊輪動加速。另一方面,近一段時間消費板塊出現明顯調整,去年重倉消費而表現優異的大型基金今年以來表現一般,近一週部分基金收益更是出現大幅下滑,預計7月贖回壓力仍然不小。同時,在業績壓力下,此類基金也可能存在進一步的調倉動力,或在短期進一步強化市場風格。

2.2.陸股通:流入趨緩,波動放大

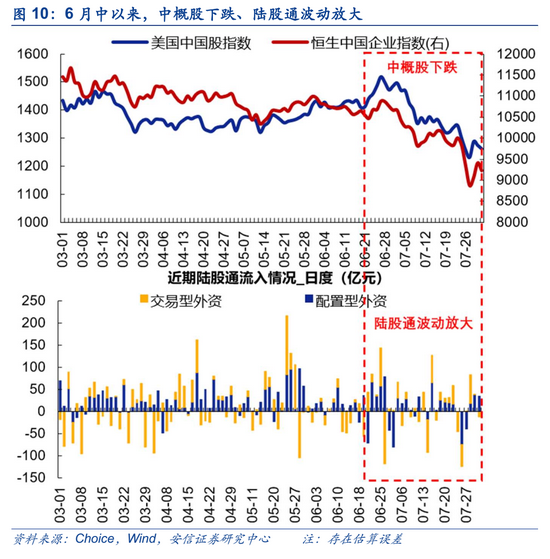

由於公募帶來的增量資金趨緩,市場對以陸股通爲代表的外資的關注度明顯提升。6月中以來外資流入趨緩和大進大出一定程度上加劇市場波動,近兩週的行業監管政策和中美關係預期變化導致的海外中概股的暴跌更是引發內地資金的擔憂甚至搶跑。

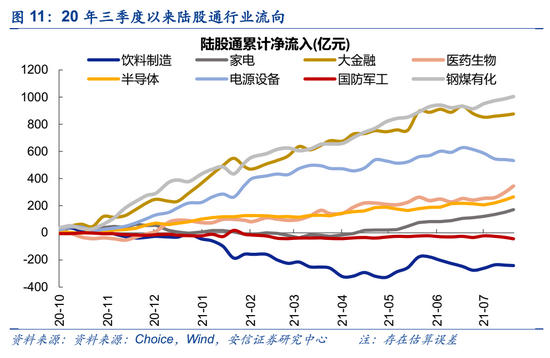

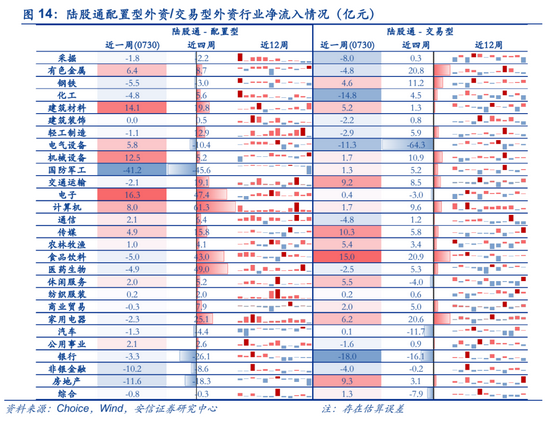

6月中以來,陸股通波動放大,配置型外資流入趨緩,或已反映國內監管因素。受互聯網反壟斷監管等因素的影響,海外中概股出現下跌,同時陸股通波動明顯加大,交易型外資多次呈現大進大出,而配置型外資流入呈現趨緩;6月中至7月末,陸股通累計淨流入約195億,較前期明顯放緩。從行業配置上看,21年初以來陸股通風格出現較爲明顯的變化,對傳統偏好的行業,如食品飲料、醫藥和家電等板塊的流入明顯趨緩,並加大對電氣設備和週期板塊的配置;6月以來,陸股通加大對半導體、醫藥和家電板塊的流入,對金融板塊流入明顯趨緩,並減配電氣設備板塊。

(注:交易型和配置型資金按陸股通託管機構劃分,交易型包括內資券商、內資銀行港資券商和外資券商,配置型包括外資銀行和港資銀行。歷史數據表明配置型整體風格更爲穩定,前瞻性更強,而交易型外資短期擾動更大。)

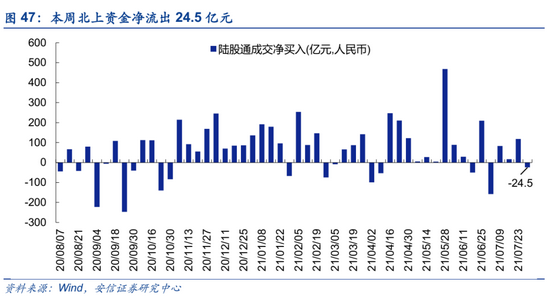

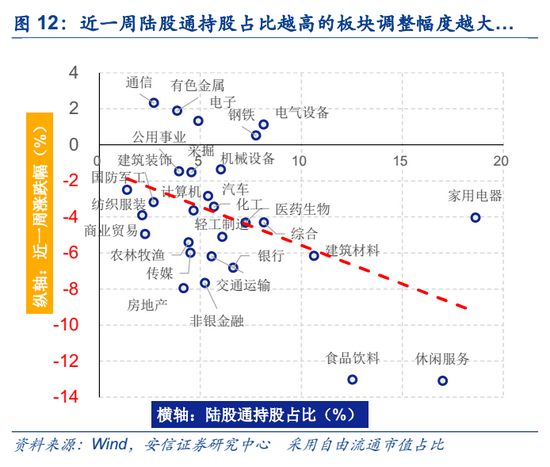

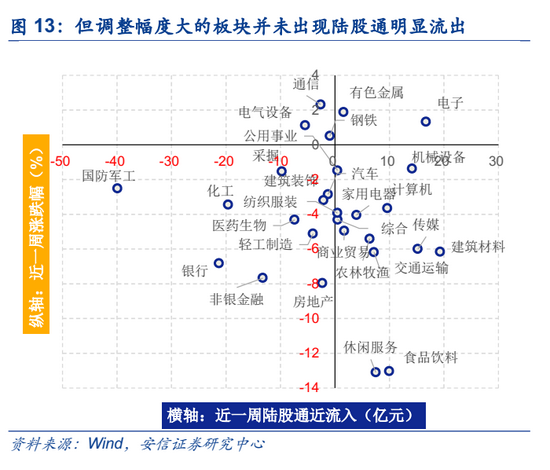

陸股通未現大幅流出,近一週的市場調整或主要由內地資金引起。雖離岸中概股出現大幅調整,但陸股通整體並未呈現明顯流出,近一週累計淨流出僅24.5億,日均成交額約823.9億,佔全A成交金額僅6.4%,實際影響十分有限。從行業配置上來看,雖近一週陸股通持股佔比越高的板塊調整幅度越大,但調整幅度大的板塊並未出現陸股通明顯流出,如食品飲料、家電呈現小幅淨流入,金融地產板塊僅是小幅流出。從這角度看,我們認爲本週市場調整來自於“政策不確定->市場擔憂外資流出->內資機構調倉”的傳導鏈條,外資並未對A股失去信心、大幅減持A股,未來一段時間外資仍有望保持平衡或小幅流入,但波動或將持續,直至相關政策擔憂和中美關係得以有效緩解。預計未來市場對外資擔憂緩解,內資存量博弈仍是主旋律。

2.3.南下資金:港股迴流資金短期或強化A股成長風格

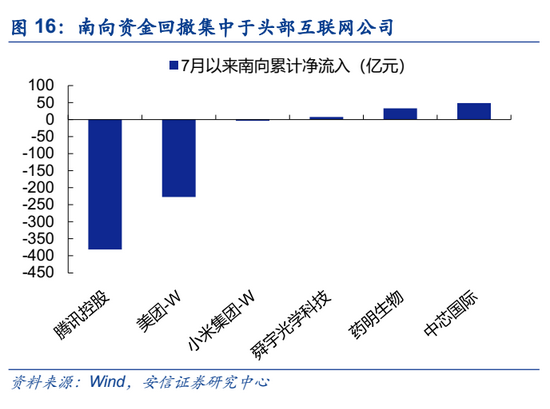

7月以來港股通淨流出超500億元,主要集中於頭部互聯網公司。7月以來港股通大幅淨流出以騰訊、美團等互聯網平臺公司,而中芯國際、藥明生物等偏向於硬科技板塊的個股仍保持小幅淨流入。考慮到配置風格往往具有持續性,相關政策和國際關係風險一段時間內仍將持續,預計從港股迴流A股的機構資金仍偏好科技成長,短期進一步強化當前市場風格。

2.4.中概股:短期企穩,中期風險猶存

高層維穩信號帶動中概股短期反彈。新華社28日晚發表文章《中國股市熱點觀察》指出,中國經濟穩中向好是資本市場健康發展的基石,行業監管政策有利於中國經濟長遠發展,中國對外開放的堅定決心沒有改變。據澎湃報道,國內監管機構於29日與瑞士信貸、高盛、摩根大通和瑞銀等海外投行高管舉行會議,安撫金融市場的緊張情緒,恢復投資者信心;隨後A股、港股及海外中概股均出現明顯反彈。

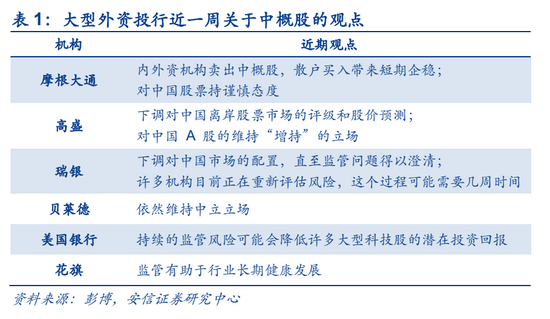

中概股短期企穩,但中期風險猶存。歷史上看,此類市場維穩信號往往並不能改變市場趨勢。而針對互聯網平臺、教育行業的相關監管預計未來仍將推行,中美關係短期仍難有明顯改善;對於海外投資者而言,教育、互聯網平臺等行業的政策不確定尚未出現實質性緩解。我們收集了部分外資投行近一週對海外中概股的相關觀點表述,雖可能有失偏頗,但也可代表外資機構的主流看法;整體來看,外資機構目前對海外中概股仍然保持相對謹慎,未來一段時間下跌風險仍然存在。

預計此輪海外中概互聯網公司股價大跌向A股相關板塊的傳導有限。理論上來講,海外中概互聯網股價表現一定程度上將通過市場情緒、基本面等途徑與A股及相關板塊共振。但此輪海外中概互聯網股價大跌與以往有明顯不同:一方面,大跌主要來源於特定行業監管政策而非基本面因素,且對象集中於海外上市的互聯網平臺和教育企業;而A股中的相關標的較少,影響相對有限。另一方面,如前所述,以陸股通爲代表的外資並未出現大幅流出A股,從而對A股整體流動性和市場信心影響也相對有限。

2.5.資金需求:天量IPO或引發短期流動性擔憂

7月29日,證監會公告覈准中國電信股份有限公司的首發申請。按照中國電信招股書披露,此次上市擬募集資金約544億元,將超過去年中芯國際IPO的532億元,成爲近十年來A股最高IPO募資額。按當前計劃,中國電信將於8月5日確定發行價格,8月9日進行網上和網下申購,預計將在8月20日左右掛牌交易。

超大型公司IPO往往伴隨市場短期流動性擔憂。一方面,若明星公司IPO規模巨大且前景看好,投資者可能在其上市前期拋售所持股票,參與打新;另一方面,上市當日的天量成交額產生的流動性衝擊則更可能誘發市場調整。從近十年來募資規模超過300億的4個IPO案例來看,中芯國際、郵儲銀行、京滬高鐵和國泰君安上市當日萬得全A漲跌幅分別爲-4.8%,0.3%,-0.3%,-8.8%,上市後十日的漲跌幅爲-1.7%,2.9%,-3.5%和-24.0%。從更近期的例子來看,中芯國際和螞蟻金服上市期間,市場關於流動性衝擊的討論明顯增加,大盤也出現一定程度的調整或切換。

3. 疫情蔓延,經濟下行壓力顯性化

3.1. PMI顯示供需偏弱,景氣水平顯著回落

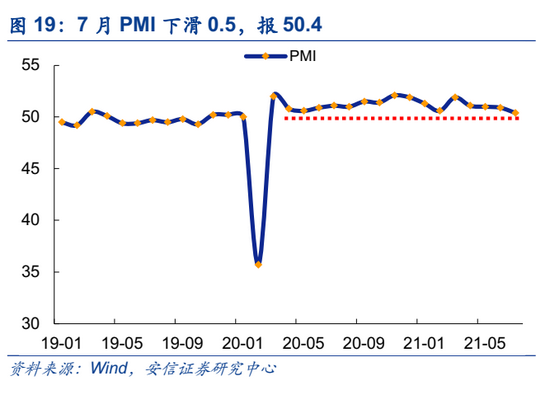

在此前的策略報告中,我們曾從消費和投資兩個角度說明了當前中國經濟的隱憂,並指出中國經濟增速可能在四季度之後的一個階段面臨放緩。PMI作爲經濟的前瞻指標,7月數據的明顯下滑使得四季度的經濟下行壓力顯性化,隨着未來疫情再度蔓延和地產週期下行,我們預計市場對於經濟下行的討論將在未來幾個月顯著增加。

7月31日,統計局最新數據顯示,7月份中國製造業採購經理指數(PMI)爲50.4%,低於上月0.5個百分點,繼續位於臨界點以上,連續17個月保持在擴張區間。

PMI數據顯示經濟動能趨弱,從分項來看,生產和新訂單分別下降0.9和0.6,新訂單與產成品庫存差值降至3.3,產成品上升0.5。反映產需雙雙走弱,經濟進入被動補庫存階段。

同時,PMI中型企業和小型企業分別降至50.0和47.8,較上月下降0.8和1.3,原材料價格上行和需求回落可能是中小企業壓力增大的主要原因。

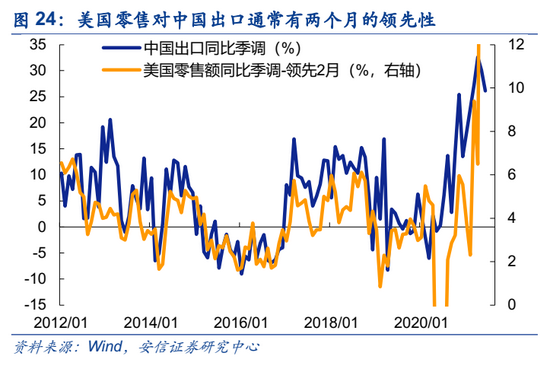

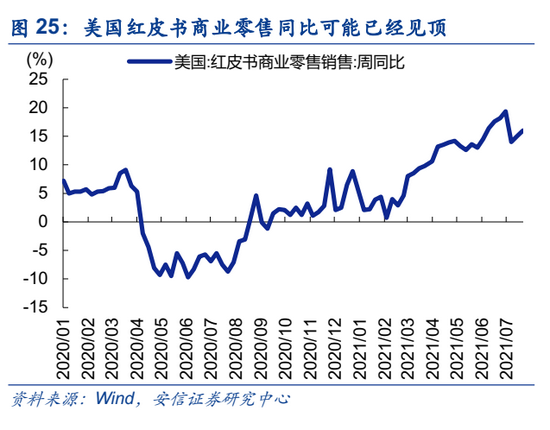

從出口來看,我們預計未來外需下行壓力較大。當前,PMI新出口訂單已經連續4個月回落,7月降至47.7,較上月下降0.4,低於榮枯線。同時,美國紅皮書商業零售同比可能已經與7月3日達到19.4%的頂部。除了基數原因外,外需回落的主要原因還包括美國、歐洲等地經濟填坑復甦接近尾聲,美國各州額外失業救濟金政策陸續到期,高企的通脹水平抑制消費需求等。

3.2. 疫情再度蔓延,打擊消費信心與投資意願

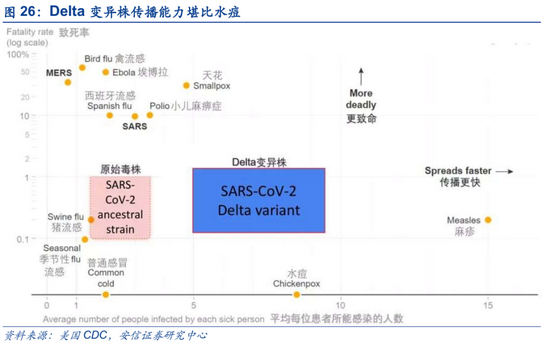

近日,美國CDC官網披露了一份Delta變異株與疫苗有效性的文件,該文件表明,目前Delta變異株的傳播能力和水痘差不多,一名感染者可以感染大約8-9人(即R0可以高達8-9)。同時,擁有比Alpha變異株更高的病毒載量和重複感染能力,接種完疫苗之後發生突破性感染的患者當中,感染Delta變異株的患者比感染Alpha變異株的患者病毒載量高10倍。且Delta具備比Alpha更高的反覆感染風險,大約爲1.46(95%置信區間:1.03-2.05)倍。

CDC內部文件中引爆輿論的最重要消息,應該是接種疫苗後感染Delta變異株的患者,病毒載量與沒打疫苗的感染者無差異。新聞界在獲知這一消息後提出一種擔憂:接種疫苗後的感染者是否會由於接種疫苗,導致無症狀時間更長,同時由於病毒載量並不下降,而更有可能傳染他人。這部分人在接種後放松警惕,也將導致疫情的傳播。

在CDC隨後公佈的麻省聚集性感染疫情案例中,469例患者中346例完成了全部接種,佔全部病例的74%,麻省當地居民疫苗接種率爲69%。也就是說,接種者可能比未接種者感染率更高,這可能是由於接種疫苗者更放鬆警惕導致的。

Delta毒株傳播力強、潛伏期短、病毒載量高的特徵也獲得了中國流行病學專家的證實。近日,廣東省疾控中心的研究表明,Delta毒株在暴露後4天就能被檢測到,而原始毒株在暴露後被檢測到的平均時間是6天,這說明Delta毒株的複製速度要快很多。Delta毒株感染者的病毒載量也比原始毒株感染者最多高了1260倍。

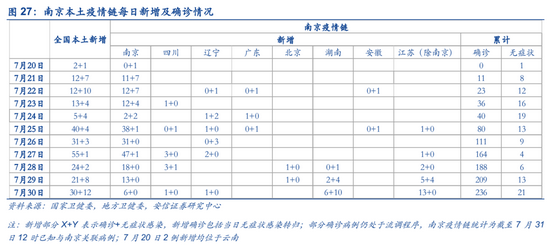

南京疫情傳播鏈不斷延長

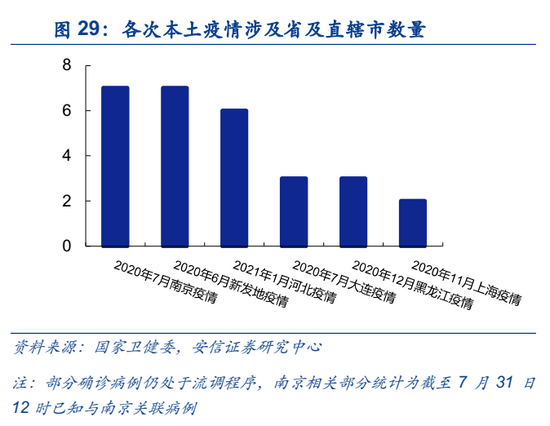

7月下旬,南京成爲本土疫情爆發點。繼7月20日南京市報告無症狀感染者1例之後,本土累計新冠確診人數逐日遞增,截至7月30日,全國累計共確診至少236例南京疫情關聯病例,涉及6省1直轄市。(注:部分確診病例仍處於流調中,該統計爲截至31日12時已知與南京關聯病例)

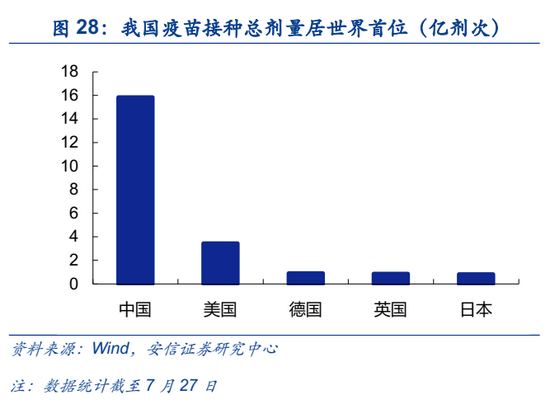

基於疫苗接種情況,預計我國本土疫情總體可控。截至7月27日,我國共接種疫苗逾15.83億劑次,遠超其他國家水平,接種總數爲位居第二位的美國約4.6倍。此外,截至7月28日,我國每百人接種劑量爲111.25%,位居世界20位,考慮到人口基數大的問題,此位次已屬相對高位。因此,在我國大規模疫苗接種及疫苗覆蓋的存量下,本土疫情的反撲並不至於失控,預計總體可控。

變異毒株Delta疊加疫情鏈條長,省際傳播帶來的風險不容小覷。本次南京本土疫情有兩個特點:傳染鏈長及Delta變異毒株。首先,傳染鏈方面,截至7月30日,南京本土疫情鏈至少已涉及6個省以及1個直轄市。相較之下,其與2020年6月北京新發地疫情傳染鏈涉及數量持平,多於2021年1月河北疫情鏈。此外,本次疫情爲變異毒株Delta傳播,系迄今傳播能力最強的新冠毒株。兩方面因素下,即使大規模疫苗接種,此次本土疫情情況亦絕不可輕視。

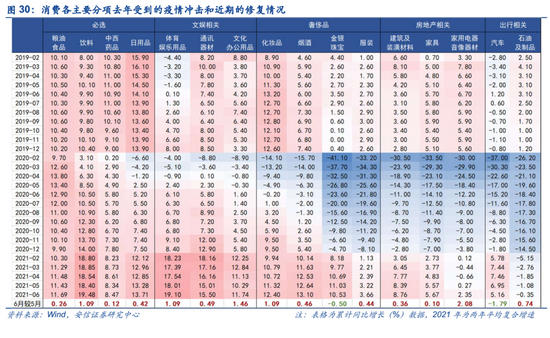

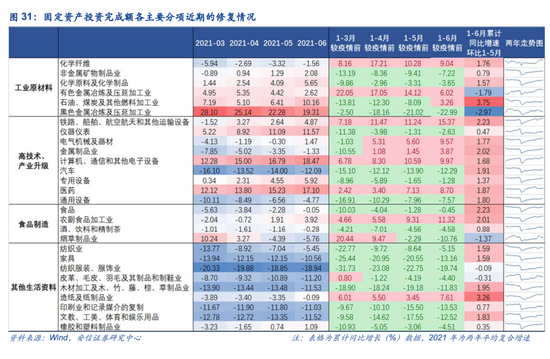

本土疫情再度蔓延,或將打擊消費信心與投資意願。由於當前Delta變異毒株傳播力、潛伏期短,且能夠在疫苗接種者中間傳播,正在打破我國以及全球自去年以來踐行的防疫策略。截至31日晚間,全國高中風險區已經增至3+77。由於未來防疫策略可能出現新的變化,當前居民的消費信心和企業的投資意願可能受到衝擊。我們回顧了去年疫情期間各主要消費分項所受到的衝擊,發現房地產、出行和奢侈品將是主要的受衝擊方向。固定資產投資方面,其他生活資料的投資也是主要的受衝擊項。

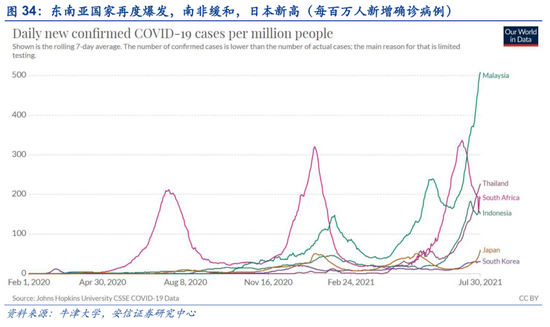

全球新一輪疫情再度爆發

變異毒株Delta正在引發全球疫情的新一輪爆發。尤其是美國,單日新增確診大幅回升,已經和去年11月中旬的高位相當,顯示本輪疫情的到來尤爲猛烈。從全球來看,美國、歐洲、東南亞同時成爲當前疫情的主戰場,將爲全球經濟復甦帶來巨大的挑戰。

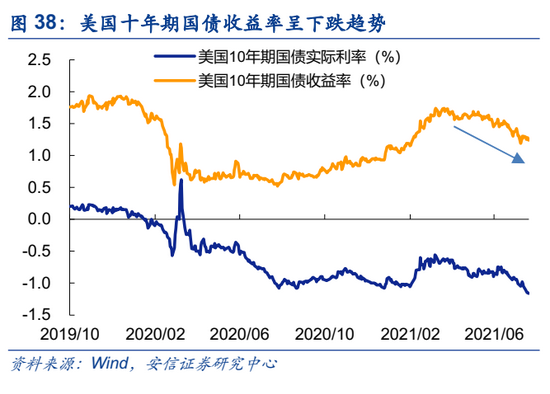

3.3. 全球經濟面臨挑戰,中美利率雙雙下行

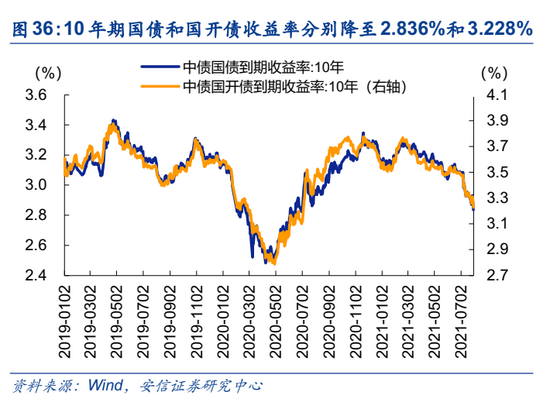

7月末,央行逆回購操作規模連兩日爲300億元,疊加國內新冠疫情形勢複雜支撐避險情緒,國債期貨全線大幅收漲。當前,10年期國債和國開債收益率已經分別降至2.836%和3.228%。我們預計在經濟下行壓力顯性化和疫情形勢依然複雜的當下,貨幣政策將繼續圍繞當前中性偏寬鬆的基調,國內長債利率依然維持易下難上的格局。

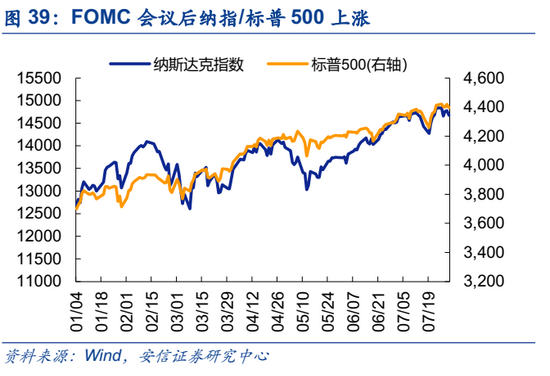

本週7月29日凌晨,美聯儲FOMC會議落下帷幕。相比市場預期,美聯儲對經濟恢復表現出更加樂觀的態度。同時,美聯儲仍然維持“高通脹是暫時的”這一判斷,並表態未來將與市場對Taper的細節保持密切溝通。在會議聲明中,美聯儲表示:“自購買資產以來,經濟在實現這些目標(通脹和就業)方面取得了進展,委員會將在即將舉行的會議上繼續評估進展狀況。”在後續的記者會上,對於人們關心的通脹問題,鮑威爾依然強調通脹可能是“暫時的”同時也表示如果通脹指標持續走高,美聯儲將使用工具應對。在會議聲明公佈後,股市縮減跌幅,美元下跌,10年期美國國債收益率起初上漲,因投資者將政策聲明的基調解讀爲有些偏鷹派,但隨後在鮑威爾講話過程中回落。Renaissance Macro Research美國經濟主管Neil Dutta表示,“美聯儲開始按下減碼計時器,不過就算到了9月份也不會啓動,預計購債步伐要到今年年末或明年年初纔開始放緩”。

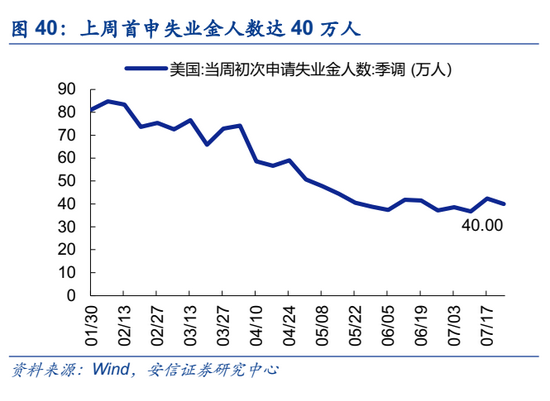

同時,最新的經濟數據也支持美聯儲不急於減碼寬鬆的立場,美股再創盤中新高。本週美國公佈的GDP數據顯示,美國二季度實際GDP年化季環比增長率6.5%,略高於前值6.4%,但大幅低於的預期 8.4%。此外,美國勞工部公佈的數據顯示,美國上週首次申請失業救濟人數40萬人,比前周小幅降低,但仍高於預期的38.5萬人。德爾塔毒株的快速蔓延和傳播仍爲美國的經濟恢復帶來了不確定性,可能會對下半年的經濟增長產生持續影響。

4. 市場內部特徵觀察:中小創繼續強勢

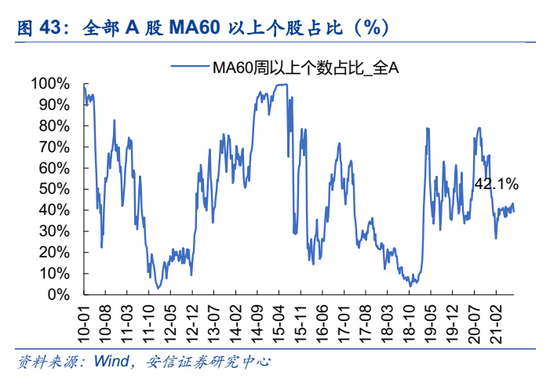

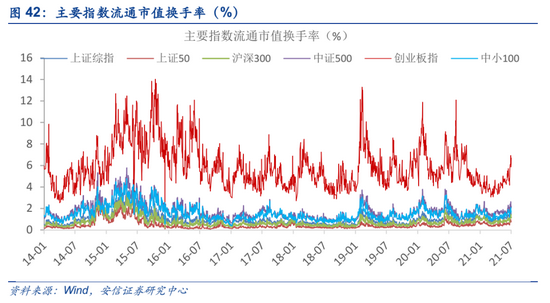

本週市場成交量大幅提升。本週上證綜指,中小100,創業板指,上證50,滬深300,中證500,萬得全A的流通市值換手率分別爲1.58%, 1.82%, 6.35%, 0.83%, 1.24%, 2.29%, 2.02%, 分別較前一週變動+0.34, +0.31, +1.64, +0.28, +0.34, +0.35, +0.41個百分點,分別處在91%, 80%, 66%, 92%, 91%, 85%, 90%分位數水平。

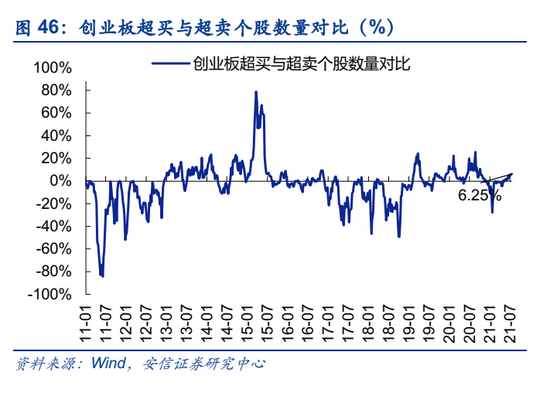

本週市場大幅調整,中小創表現相對強勢。當前市場強勢個股數量佔比39.3%,較前一週大幅下降3.9個百點;超買個股與超賣個股之差佔比-3.3%,較前周大幅回落5.8個百分點。創業板來看,強勢個股數量佔比46.4%,較前一週下降2.1個百分點;超買個股與超賣個股之差佔比6.3%,較前週上升0.4個百分點。