解密固安信通、藍箭電子IPO集體回撤材料終止上市:科創板屬性定位新規發威 數企業難符科創之實

原標題 獨家|解密固安信通、藍箭電子IPO註冊環節緣何集體回撤材料終止上市:科創板屬性定位新規發威 數企業難符科創之實

導讀:“兩家公司的主要問題,皆出在註冊環節中監管層對其科創板屬性定位的質疑。”一位接近於監管層的知情人士向叩叩財訊解釋道,換句話說,就是固安信通等企業按照最新的科創屬性評價指標所規定的指標覈定後,其已經不滿足監管層對於科創板上市企業的屬性要求。

作者:雷 都@北京

編輯:翟 睿@北京

雖然早在2021年7月19日固安信通便在新三板發佈公告稱公司將終止IPO並撤回科創板上市的相關申請,但當8月4日晚間,證監會正式宣佈其IPO註冊程序之時,還是讓人頗覺遺憾與意外。

遺憾的是,從2020年6月30日正式向上交所提交科創板上市申請並獲得受理後,固安信通的上市之路原本也算是走得順風順水,僅僅經過兩輪問詢便在2020年12月中旬登陸上市委會議獲得審覈之機併成功得到上市委員們的首肯,但令其沒有意料到的是,之後半年多時間過去了,即便早在2021年2月就向證監會提請註冊的它,卻最終倒在了上市的最後一步。

說到意外,則是固安信通並非成爲了當日被證監會叫停註冊程序的孤例,在2020年12月底成功通過科創板上市委審覈的佛山市藍箭電子股份有限公司(下稱“藍箭電子”)的IPO註冊程序也與固安信通一道被按下了終止鍵。

固安信通與藍箭電子在IPO註冊環節的鎩羽,則是今年以來繼3月5日慧翰微電子股份有限公司的上市申請在註冊環節被叫停後的唯二之選。

在早前仍舊在新三板掛牌的固安信通發佈的相關公告中,其此次在註冊環節撤回IPO的理由爲“戰略調整”,而藍箭電子則並未給出任何解釋。

“戰略調整的說法有點冠冕堂皇,可能企業的確有進行戰略調整的計劃,但這或許與其在註冊環節撤回IPO申請並不矛盾。”來自北京一家大型投行的資深保薦代表人告訴叩叩財訊,對於大部分企業而言,IPO都是重中之重,如果不是發生了無法繼續推進的情況,企業是不可能在已經過會後選擇放棄上市的。

那麼,固安信通和藍箭電子兩家皆已經通過上市委審覈的準科創板上市企業緣何倒在了上市的黎明之前呢?

“兩家公司的主要問題,皆出在註冊環節中監管層對其科創板屬性定位的質疑。”一位接近於監管層的知情人士向叩叩財訊解釋道,換句話說,就是固安信通等企業按照最新的科創屬性評價指標所規定的指標覈定後,其已經不滿足監管層對於科創板上市企業的屬性要求。

“科創板上市企業的科創屬性是自開板以來一直備受市場爭議的話題,此前亦有部分企業通過各種各樣的包裝手段‘美化’、‘虛構’其科創技術含量以期上市,並由此引發了熱議。”上述知情人士表示,也正是源於此,證監會在2021年3月20日正式頒佈中國證監會發布《科創屬性評價指引(試行)》(下稱《指引》),並在一個月後對《指引》進行了進一步修訂,由此進一步明確了科創屬性的企業的內涵和外延。

“除了固安信通、藍箭電子外,近期可能還有更多的已經通過上市委申請的擬科創板上市企業‘主動’撤回材料終止IPO流程。”上述知情人士補充道,《指引》新規實施之後的效力正在將部分科創屬性不符指標的或不明確的企業從科創板上市的隊伍中剔除。

1)固安信通、藍箭電子IPO緣何鎩羽?

正如上述所言,固安信通稱自己主動撤回申請是因爲“戰略調整”,但據叩叩財訊獲悉,其撤回IPO的真正原因則在於不滿足《指引》中對科創板屬性的硬性定位要求。

在2021年3月20日晚間,中國證監會發布的《指引》中,具體明確規定了科創板企業的上市條件和門檻。

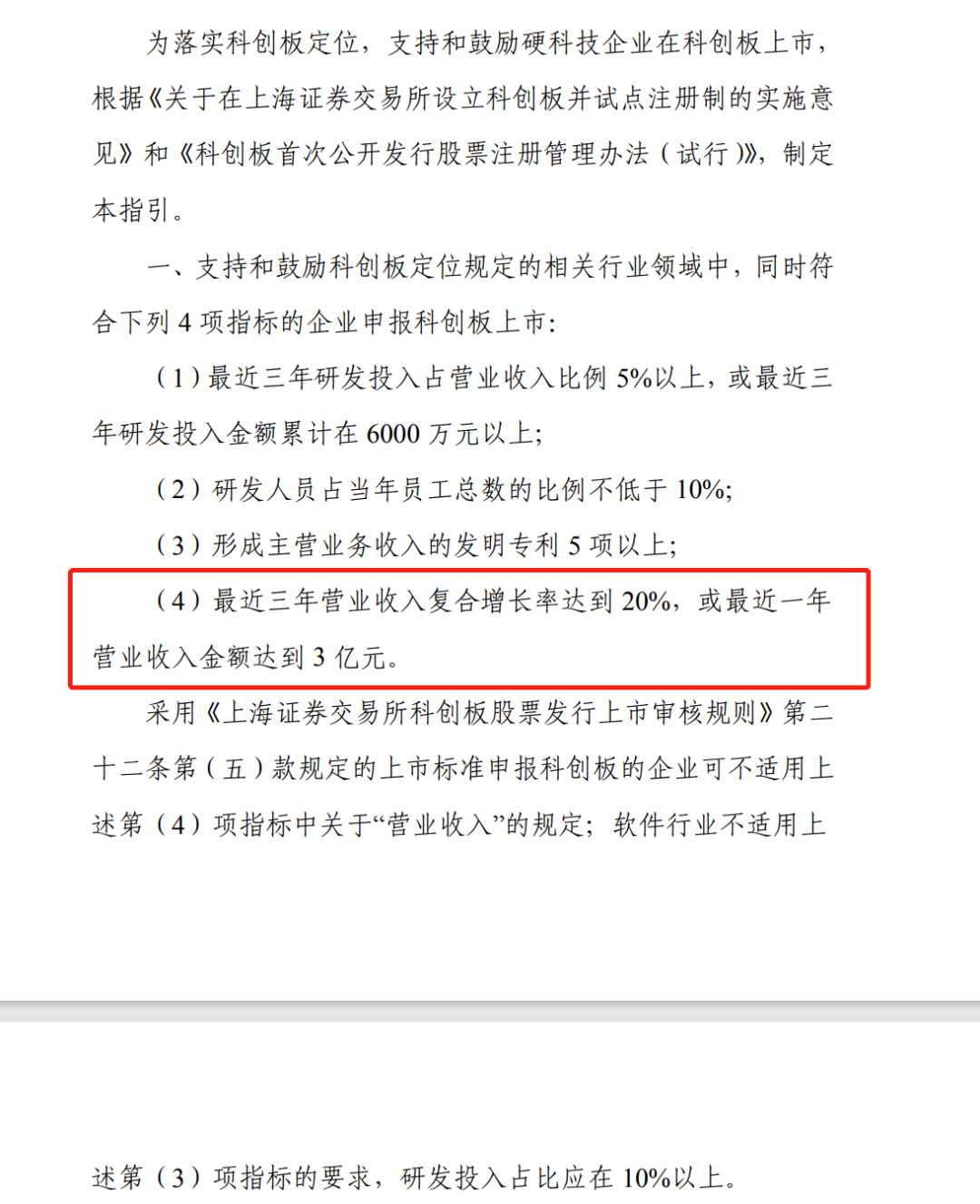

《指引》給出的擬上市企業科創屬性評價指標體系共包括3項常規指標和5項“例外”條款,即企業需同時滿足3項常規指標,即可認爲具有科創屬性;如不同時滿足3項常規指標,但是滿足5項例外條款的任意1項,也可認爲具有科創屬性。

這3項常規指標分別爲擬科創板上市企業需滿足“最近三年研發投入佔營業收入比例5%以上,或最近三年研發投入金額累計在6000萬元以上”、“形成主營業務收入的發明專利 5 項以上”、“最近三年營業收入複合增長率達到 20%,或最近一年營業收入金額達到 3 億元”,其中軟件行業不適用於發明專利指標的要求,但研發佔比應在10%以上。

2021年4月16日,證監會發布修改《指引》的決定,將其中認定的3項常規指標變更爲4項,即在上述基礎上增加了“研發人員佔當年員工總數的比例不低於 10%”。也就是說,如果企業想要科創板上市,則在不符合5項例外條款的要求下,則必須同時滿足該4項常規指標。

而終結固安信通此次科創板IPO的便是《指引》中對於“最近三年營業收入複合增長率達到 20%,或最近一年營業收入金額達到 3 億元”的規定。

在固安信通2020年12月15日上會之時,以其2017年至2019年爲最近三年報告期測算,其應是滿足《指引》規定的相關常規科創屬性評價指標的。

據固安信通在2017年至2019年報告期間的財務數據顯示,三年間,其營業收入分別爲14268.29萬元、20024.6萬元和26694萬元。

雖然最近一年營收未到3億,但在2017年至2019年三年間,其營收復合增長率高達36%。

但進入2020年之後,受疫情等多因素影響,固安信通的高增長業績戛然而止。

據固安信通在2021年4月公佈的年報顯示,其2020年實現營業收入僅23811.01萬元,同比下降10.8%。

站在如今的時間節點,固安信通的最近三年,即2018年至2020年間,其營業收入則分別爲20024.6萬元、26694萬元和23811.01萬元,也就是說,固安信通最近三年的複合增長率僅爲9%。

即使拉長其報告期從2017年至2020年四年期計算,這四年中,固安信通營業收入的複合增長率也僅爲18.5%。

從上述數據可以看出,固安信通至少在目前是不符合《指引》中對於科創板屬性評價認定的硬性條件的。

“並不是說固安信通2020年業績大跌後,就沒有繼續推進IPO註冊的機會,如果其能向監管層提供足夠的證據證明其2021年的營業收入能突破三億,或者能在2019年至2021年的三年報告期內滿足複合增長率20%以上,仍有‘復活’的機會,但從其選擇撤回材料的結果來看,其2021年能實現滿足條件的營收幾率應該是很渺茫的。”上述接近監管層的知情人士表示。

同樣,與固安信通同期撤回材料終止註冊的藍箭電子,雖然其最近幾年的營業收入規模皆超過3億,但其同樣來自於監管層對於其科創屬性是否符合的質疑。

據叩叩財訊獲悉,在藍箭電子向證監會提請IPO註冊後,證監會曾先後兩次向其發出問詢函,而兩次問詢的第一大問題皆是追問其說明是否具備科創屬性、符合科創板行業定位。

“在註冊環節,證監會的問詢函都是非常有針對性的,如果一而再地發出追問,並不斷強調同樣的問題,那麼顯然就是監管層對於其在相關方面存在着很大的質疑,也說明企業之前的有關回復並未能說服監管層。”上述接近監管層的知情人士表示。

“藍箭電子的業務模式從其剛開始申請IPO以來,便一直被市場所質疑。”上述知情人士表示。

據藍箭電子此次IPO申報材料顯示,公司是主要從事半導體封裝測試的國家級高新技術企業。公司具有較爲完善 的研發、採購、生產、銷售體系,掌握金屬基板封裝、全集成鋰電保護 IC、功 率器件封裝、超薄芯片封裝、半導體/IC 測試、高可靠焊接、高密度框架封裝等一系列核心技術。

但實際上,從技術水平的角度對比,藍箭電子目前仍以傳統封裝技術爲主,主要封裝系列包括SOT、TO、SOP等,該系列以傳統封測技術爲主,應用開始時間主要在20世紀70、80年代;在先進封裝領域,公司目前掌握的先進封裝技術較少,與龍頭廠商在先進封裝領域的技術水平存在較大差距。在2018年至2020年上半年的報告期內,藍箭電子主要收入來源於傳統封裝產品,先進封裝系列主要包括DFN及TSOT,相關封裝系列收入僅佔主營業務收入的比重僅爲0.62%、1.40%、1.98%和2.41%。

“根據證監會《關於在上海證券交易所設立科創板並試點註冊制的實施意見》第三條和《科創屬性評價指引(試行)》關於‘支持和鼓勵硬科技企業在科創板上市’等規定,請發行人補充論證說明是否具備科創屬性、符合科創板行業定位。”證監會在2021年3月15日首次向藍箭電子發出註冊階段問詢函中要求。

半個月後的2021年4月1日,證監會又再次向藍箭電子發出第二份問詢函繼續“追問”其科創屬性,要求其“結合科創板分立器件可比公司,進一步對比說明發行人研發支出投入、專利數量、封測技術特點優勢、傳統封裝與先進封裝收入佔比等情況,進一步說明公司以分立器件和傳統封裝技術收入爲主,是否具有相關科創屬性。”

2)科創評價指引“大浪淘沙”

隨着規定科創評價指標的《指引》正式實施,一大批“僞”科創企業正在遭遇着“大浪淘沙”的洗禮,哪怕是如固安信通之類早前已然過會的企業,也同樣難逃“淘汰”的命運。

類似固安信通等準科創板上市企業止步於註冊前的故事可能還會在今後不久的時間內繼續上演。

據叩叩財訊獲悉,在已經通過科創板上市委審覈並已經提交註冊申請的企業中,除了固安信通、藍箭電子外,還有數家在《指引》頒佈前過會的企業“踩”中了《指引》紅線,已經不滿足科創屬性的定性。

如過會八個多月至今未獲得證監會註冊的南京森根科技股份有限公司(下稱“森根科技”)IPO,其與固安信通一下,由於2020年業績的下滑,使得其不滿足最近三年複合增長率20%以上的硬性條款。

而早在2020年11月27日便成功通過科創板上市委審覈的北京中數智匯科技股份有限公司(下稱“中數智匯”)IPO,即便在經過了近9個月的等待後,至今還是未能盼來其期望已久的獲准證監會註冊的消息。

阻礙中數智匯的則是其在最初申報材料中以一家“金融科技”公司自居。

而據修訂《指引》中明確規定,“限制金融科技、模式創新企業在科創板上市。禁止房地產和主要從事金融、投資類業務的企業在科創板上市。”

隨後,在申報材料中大量抹去“金融科技”字眼後,中數智匯搖身一變稱自己爲“信用科技與大數據服務提供商”。

這前後矛盾的描述明顯是爲了規避《指引》中的有關硬性規定。這也使得中數智匯的上市前景“命懸一線”。

不過,如固安信通、森根科技等因基本面業績變動而陷入不符合科創屬性的質疑中的擬上市企業,即使面對屬性“硬傷”,也並非沒有“破局”重生的先例。

在7月13日成功獲得證監會註冊的悅安新材便也曾因與固安信通、森根科技等類似的境況而IPO一度“難產”。

在2020年12月17日過會的悅安新材,在提交證監會註冊之時,根據其2020年經審計的財務數據顯示,其2020年度營業收入爲 25640.48 萬元,不僅未達到三億元,也使得其在2018 年至 2020 年三年營業收入複合增長率爲10.9%,未達到20%的規定。

對此,證監會也對悅安新材是否符合科創板上市屬性提出了詰問。

“悅安新材方面解釋稱按照2020年度營收計算,的確未達到最近三年內營收復合增長率超過20%或最近一年營收超過3億的標準,但是其表示,在2017年至2020年四年的報告期內,營收的複合增長達到了30.08%,超過了20%的要求。此外,其還預測2021年其營收將超過3億達到3.98億元,若以2019年至2021年爲報告期基準,其則將符合相關科創屬性規定。”上述接近於監管層的知情人士透露,不過這些解釋只成爲了證監會最終在7月中旬放行悅安新材的理由之一。

更爲重要的是,悅安新材在論證完自己2021年業績將出現大幅增長外,更向證監會補充材料大篇幅論證了自己“依靠核心技術形成的主要產品,屬於國家鼓勵、支持和推動的關鍵材料,並實現了進口替代”,這一條則正好是《指引》中五項“例外”條款之一,按照規定,只要被證監會認定其符合五條“例外”條款中任一一條,則其便可視爲滿足科創屬性。

“如果森根科技等企業不能向證監會論證自己也存在符合‘例外’條款之一的情形,那麼其此次IPO就只有等待2021年相關財務數據明朗後再視情況推進了。”上述知情人士坦言。