亞星客車:財務模型有違商業邏輯 當心掉進財務造假陷阱

核心提示:

1. 如果企業以5%的利率向銀行貸款50萬元生產一輛客運大巴車,然後以不到60萬元的價格賣出,合同約定付款週期爲4-5年甚至更長,大家覺得這筆生意能掙到錢麼?答案是:產品賣出去的當年可能掙得到錢,但那也只是暫時的賬面利潤,因爲幾年後你會發現當年掙的那筆賬面利潤,恐怕還不夠支付這幾年融資利息的!——亞星客車做的就是這種生意。僅2019年,亞星客車絕大部分的銷售訂單看起來都是通過這種方式來完成的,因爲從當年開始,該公司的應收賬款結構發生了驟變,其賬期超過4-5年的應收賬款餘額佔該公司同期應收賬款總餘額的90%左右……

2. 憑藉以上“商業模式”,亞星客車成功保住了2019年利潤表的顏面,並將業績下滑的“鍋”甩給了2020年疫情,但明白人很清楚這種生意不具持續性:因爲賣出了貨,亞星客車賺回來了大筆的應收賬款和小筆的賬面利潤;同時,又因爲收不回來錢,亞星客車被迫長期四處付息舉債投入生產繼續其墊資生意,然後又把產品按照同樣套路賣給下一個客戶……如此循環,週而復始,生生不息,直至故事徹底講不下去——2019年當年,亞星客車的應收賬款餘額超過40億元,佔其總資產的81%;與此同時,亞星客車同期的有息負債餘額超過25億元,佔其總負債的54%……

3. 基於亞星客車神奇的“商業模式”,透鏡公司研究有理由懷疑其長期掛賬的鉅額應收賬款的真實含金量,同時我們認爲,當期應收賬款的水分正是往期營收和利潤水分不斷“凝聚”而成的,如果亞星客車的應收賬款有問題,那麼該公司前幾年本就不多的營收和微薄的賬面利潤數字是否也存在問題?更令人費解的是,在疫情大爆發、各企業現金流驟然緊張的2020年,亞星客車居然“毫髮無損”地提前數年收回了至少10億元剩餘期限超長的未到期應收賬款,而且關鍵在於,外界很難從亞星客車同期的三大財務報表相應科目中合理追蹤到這筆10億鉅額應收回籠的痕跡……

主營業務分析:

九成營收靠超級賒銷,回款至少等四年

亞星客車對於很多人來說或許並不陌生,這家公司的主營業務爲客車及零部件的生產與銷售,其中商用旅遊大巴是其拳頭產品。自從2016年創下了營收33.96億元和淨利潤6231萬元的“雙頂點”之後,亞星客車隨後幾年業績整體上走向了震盪式下滑的通道,其間的2018、2019兩年業績雖有過小幅回升,但從2020年開始,該公司又重新開啓了一波新的加速下滑勢頭:當年,該公司的營收只有18.79億元,較前一報告期同比縮水近三分之一,其同期的歸屬股東淨利潤虧損達到了1.58億元,這一虧損額度,超過了該公司其此前五年的歸屬股東淨利潤之和。

從表面財務數據變化趨勢來看,亞星客車“二次向下”的業績拐點看似出在疫情爆發的2020年,但實際上,如果細分析其資產負債結構不難發現,疫情爆發只是該公司業績滑鐵盧的“背鍋俠”,因爲從2019年開始,亞星客車就採用了一種非常危險、且明顯不符合正常商業邏輯的“商業模式”來驅動公司賬面業績的增長——這就是本文核心提示裏所闡述的“商業模式”。

爲什麼這麼說呢?我們看看最近幾年亞星客車的應收款結構便不難發現問題:

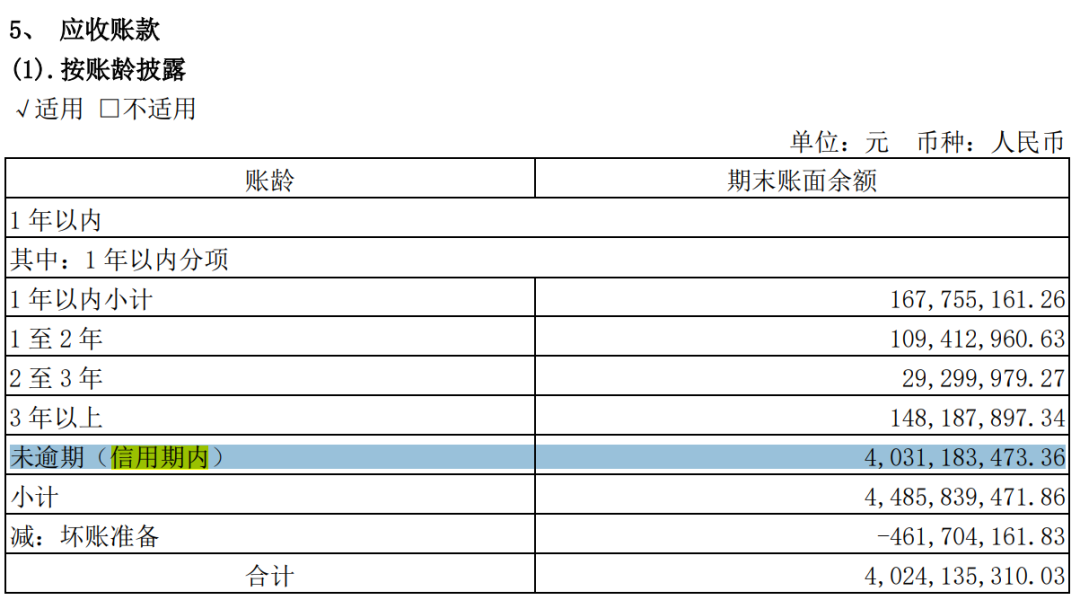

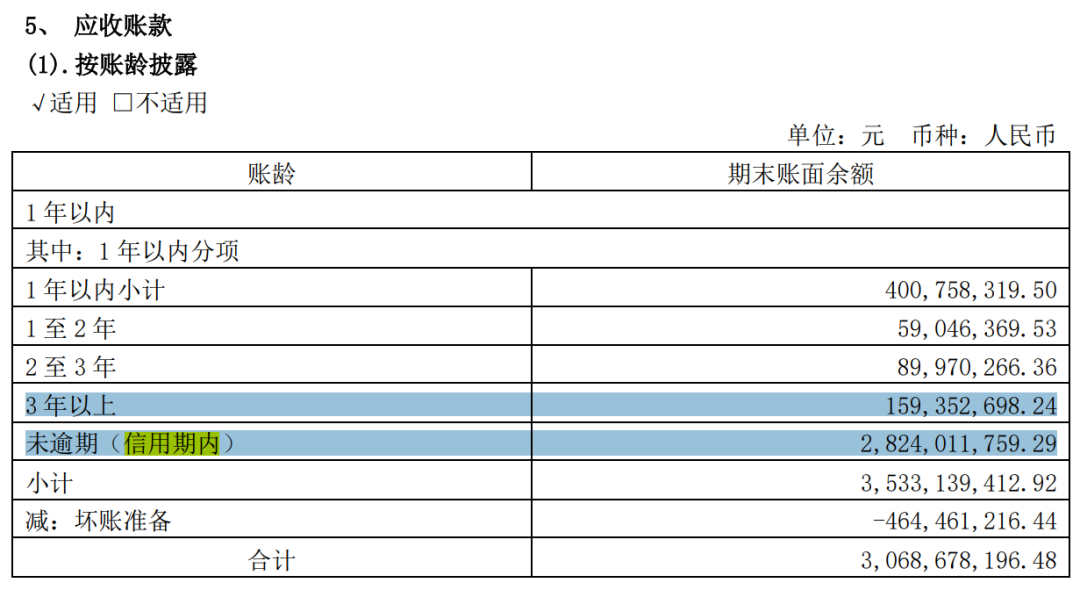

最近幾年,亞星客車的應收賬款規模一直很大,但從2019年開始,該公司的應收賬款結構突然變得極不正常。在2018年及以前,亞星客車大部分的應收賬款週期都在三年以內,其中以一年以內的部分爲主;不過到了2019年,亞星客車應收賬款中賬期超過四年以上的部分佔比突然急劇攀升,達到90%左右,其截至當年底的應收賬款賬面餘額(壞賬計提前值)爲44.86億元,其中未逾期(賬期超過四年,仍處信用期內)的部分達到了40.31億元。

很顯然,從2019年開始,亞星客車突然通過瘋狂延長應收款賬期的方式來擴大產品出貨製造賬面營收和利潤,以換取相對好看的利潤表賬面數據:2019年,亞星客車的總營收爲27.08億元,同比增長10.19%,但這樣的營收數據,相比其同期超過40億元的賬期超過四年的應收賬款來說,仍然顯得十分“蒼白”,由此透鏡公司研究也可以判斷:亞星客車2019年確認的營收中,絕大部分應該是通過賬期超過4年以上的超長賒賬方式來實現的,表面上看,亞星客車的貨雖然賣出去了,但錢至少要等到四年以後才能全部收回來。

需要指出的是,以上所說的“四年以上”其實還是個非常保守的說法,因爲亞星客車披露其應收款賬期時,似乎將賬期超過四年的應收款全部劃入“未逾期(信用期內)”一欄內,至於其具體期限是四年、五年,還是六年、七年,由於該公司信披的顆粒度有限,外界目前還不得而知。

不過,按照一般理解,一輛重度使用的長途營運大巴車可能在投入商業運營5年之後已經接近甚至達到報廢標準了,也就是說按亞星客車的應收款賬期,客戶當初購買的車輛都用到報廢了,而亞星客車卻可能還沒有收回車款來。

關於亞星客車應收款賬期的問題,同行業內可以對標的參照的兩家上市公司分別是宇通客車和安凱客車:2020年年報顯示,宇通客車的應收票據和應收賬款期末賬面餘額(壞賬計提前值,本段下同)爲102.18億元,其中賬期一年以內的佔55%,賬期超過四年以上的部分只佔1.2%;同期,安凱客車應收票據和應收賬款期末賬面餘額爲16.23億元,其中賬期一年以內的佔43%,賬期超過四年以上的部分也只佔27%。

財務模型分析:

不以持續盈利爲目的,製造假象講故事

如果基於以上“商業模式”對亞星客車的財務模型進行一次綜合分析的話,就會不難發現,亞星客車的上述“商業模式”完全是不以持續盈利爲目的而設計的,它存在的最大合理性解釋似乎在於:製造暫時盈利的假象,實現保殼並維穩股價之目的。

透鏡公司研究認爲,亞星客車的上述“商業模式”本質上是一門“墊資”生意:通過擴大賒銷的方式來實現賬面收入,但如此一來,對於亞星客車來說:它的產品表面上是賣出去了,但實際上錢卻長期收不回來,它利潤表上的營收和利潤幾乎全沉澱到資產負債表中的應收款中去了,所以它掙到的錢全是賬面數字——不僅如此,爲了掙到這些“賬面數字”,亞星客車還得長期不斷地墊錢投入生產,以保證訂單的交付和賬面收入、利潤數字的確認與實現。

但問題是,從資產負債表上的餘額數據和結構數據來看,亞星客車絕不是什麼“富家子弟”,它根本不可能具有長期、持續大額墊資的能力,相反,該公司長期以來一直“囊中羞澀”,所以,亞星客車只能通過對外付息舉債的方式來繼續它的“墊資”生意——這一點,從亞星客車的核心資產和核心負債數據便不難看出:截至2019年底和2021年中,亞星客車的應收票據和應收賬款(含應收款融資)餘額分別爲40.26億元和26.31億元,佔其同期總資產的比重分別爲81%和77%,是該公司絕對的核心資產;同期,亞星客車的有息負債餘額分別爲25.45億元和20.40億元(其中:短期借款分別爲3.67億元和5.40億元,一年內到期的非流動負債分別爲13.24億元和8.41億元,長期借款分別爲8.54億元和6.59億元),佔其同期總負債的比重分別爲54%和61%,是其核心負債。

所以問題來了:既然核心資產負債數據顯示亞星客車主要靠對外有息舉債的方式來墊資生產,以交付那些銷售回款賬期超長的訂單,那麼就不得不考慮如下幾個問題:亞星客車這些超長賬期的銷售訂單平均毛利潤率是多少?它的融資成本又是多少?在漫長的銷售回款賬期內,亞星客車的產品銷售毛利潤能否覆蓋其累計融資利息支出?

主營業務毛利潤率方面,2019年和2020年,亞星客車的營收分別爲27.08億元和18.79億元,其當期的平均銷售毛利潤率分別爲17.55%和9.42%;融資成本方面,亞星客車2019年和2020年四個季度末的平均有息負債餘額(計算口徑:有息負債=短期借款+一年內到期的非流動負債+長期借款)分別爲23.38億元和24.29億元,而其同期的融資利息費用分別爲1.11億元和1.18億元,由此推算亞星客車2019年、2020年的綜合融資成本分別爲4.7%和4.9%。

從上述數據不難看出,亞星客車最近兩年的平均年化融資成本達到了4.8%左右,而且這個數據還是關聯方“特殊照顧”的結果,因爲該公司絕大部分的債務融資都來自其關聯方旗下的財務公司。透鏡公司研究認爲,如果真採用完全市場化原則,憑亞星客車最近幾年的資產負債狀況(最新資產負債率超過98%,離資不抵債僅一步之遙),在沒有外力介入的情況下,該公司應該是無法正常取得任何債務融資的,即便能夠取得融資,其最終成本也至少是上述數字的兩倍以上。

即便是按4.8%的融資成本計算,亞星客車4年(保守假設其應收款回款賬期只有4年)的累計融資成本也達到了19.2%,超過了該公司2019年和2020年17.55%和9.42%的銷售毛利潤率——也就是說,如果按2019年的銷售回款賬期,亞星客車可能會在銷售訂單確認的當年實現利潤表賬面的暫時“盈利”,但這是以未來更大幅度的虧損爲代價的,因爲亞星客車賣出產品後取得的一次性銷售毛利潤,甚至可能都不夠支付其爲交付訂單而舉債的累計(從銷售到回款期間)融資利息支出的,更別提這期間的其他正常運營支出了,這是一種典型的“產品賣得越多、當年盈利越多、但最終虧損也必然更多”的特殊“商業模式”。

綜上,再重複一遍:基於上述財務模型分析結果,透鏡公司研究認爲,亞星客車的上述“商業模式”顯然是不以持續盈利爲目的而設計的,它存在的最大價值在於幫助公司製造暫時的賬面利潤,以實現保殼和維穩股價。

財務水分分析:

十億應收款去向成謎,財務真實性存疑

明顯有違正常商業邏輯的“商業模式”所產生出來的財務數據,其真實性究竟如何?這自然也是外界共同關注的問題。如果透鏡公司研究懷疑亞星客車財務造假或財務粉飾的話,那首選的懷疑對象就是其奇葩商業模式下所產生的應收賬款的真實性,而恰恰,亞星客車就在這項“核心資產”問題上曝出了讓人難以理解的漏洞。

截至2019年底,亞星客車的應收賬款餘額爲40.24億元(壞賬計提後,本段下同),但到了2020年底,該公司的應收賬款餘額大幅下降至30.69億元,這表明亞星客車2020年應收賬款實現了大約10億元的鉅額淨回籠(應收賬款回籠量減去新增量)——如果仔細對比亞星客車這兩年的應收賬款結構不難發現其中的非同尋常之處:讓亞星客車2020年應收賬款實現10億元淨回籠的,居然不是其較近期限銷售合同的及時回款所致,反而是拜其遠未到期的、期限在4年以上的超長賬期應收賬款提前收回所賜。

理論上,2019年底賬期爲4年以上的應收賬款在2020年底的時候應該結轉成剩餘期限在3年以上(含4年以上)的應收賬款,因此,即便完全不考慮2020年新增的賬期在3年以上(含4年以上)的應收賬款部分,亞星客車2020年底賬期在3年以上(不含4年以上)及未逾期(賬期超過四年,仍處信用期內)的兩部分應收賬款之和,不應該低於該公司2019年底時未逾期(賬期超過四年,仍處信用期內)的應收賬款餘額纔對,但實際情況卻是:2019年底,亞星客車未逾期(賬期超過四年,仍處信用期內)的應收賬款餘額爲40.31億元(計提前值,本段下同),但到了2020年底,該公司3年以上期(不含4年以上)期和未逾期(賬期超過四年,仍處信用期內)的應收賬款餘額之和卻變成了29.83億元。

以上數據表明,2020年,亞星客車至少有10億元級別以上的超長賬期應收賬款可能被提前收回來了(如果考慮到2020年新增超長賬期的應收款,實際數字可能還不只如此),此處至少存在兩大疑問:

其一,亞星客車提前數年從客戶那裏收回了鉅額的貨款,同時還未嚮應收客戶讓利,他們是如何做到的?如此“中國好客戶”怕是打着燈籠都難找吧?更何況,這種事情還發在疫情全面爆發、企業紛紛選擇現金爲王的2020年!

其二,更讓人難以理解的是,如果亞星客車應收款大幅減少確實是超長賬款應收賬款提前回收所致,那麼如此鉅額的資金流動應該會在其當期現金流中有所體現,但問題是,透鏡公司研究在亞星客車同期的現金流量表中找不到這筆巨資迴流的充分、合理痕跡。

2020年,亞星客車實現營業收入18.79億元,在此基礎上,如果該公司2020年同時還實現了10億元的應收賬款淨回籠(回籠量減新增量)的話,那麼考慮到13%的增值稅率因素,一般情況下,亞星客車2020年現金流量表中“銷售商品、提供勞務取得的現金”應該在33億元左右,但實際情況卻是:2020年,亞星客車銷售商品、提供商務取得的現金卻只有25.11億元,其間的“誤差”爲8億元。

根據三大財務報表間的勾稽關係,產生這8億元“誤差”的常見原因可能如下:

一是,亞星客車27億元的營收中有大量是其前期預收款合同正式履約確認收入形成的,其營收雖然確認在2020年,但實際合同款可能在2019年及以前就提前預收了——但這種可能性幾乎不存在,因爲最近十年該公司的預收賬款(合同負債)最高的時候也就3801萬元;

二是,亞星客車與客戶之間存在鉅額的票據結算行爲,其客戶以票據的形式支付貨款,且這些票據被亞星客車提前背書轉讓或貼現了——但這種可能性也微乎其微,因爲該公司最近10年的最高應收票據餘額也才只有5008萬元,票據從來都不是該公司主要的合同回款結算方式;

三是,亞星客車存在鉅額的非現金交易,其銷售回款中有極高的比例不是通過現金完成的——目前來看,這種可能性最大,但相應的問題也最明顯:8億元的非現金交易,這個數額相較亞星客車當期的資產和業務規模而言是不是有些大?而且,非現金交易的標的合同本身就存在合同價值合理、可靠計量的問題,打個簡單的比方:甲上市公司用一輛客運大巴車等價交換乙上市公司100檯筆記本電腦,這個交易價值到底算是多少?如果完全按市場價值來算的話,這筆交易對價可能是50萬元,但如果雙方都想刷一下各自的財務數據的話,把交易價值在合同中明確爲80萬元似乎也說得過去,如此一來大家當期的收入和利潤數據就都更好看了……