上市銀行涉房貸款全景圖:哪些銀行貸款集中度超“紅線”?誰家不良率上升顯著?

記者 | 曾令俊

編輯 |

1

2021年是房地產貸款集中度管理政策實施的第一年。隨着A股中報季的收官,上市銀行涉房貸款情況也一目瞭然。

據界面新聞記者梳理,6家國有大型銀行全部實現集中度下降,其它各類銀行的集中度也總體呈現下降趨勢,但仍有個別銀行未達標,還有部分銀行臨近監管“紅線”。

另外,在政策收緊、監管高壓、融資渠道收窄等諸多壓力下,曾被認爲風險較低的房地產貸款呈現不良率上升的趨勢,個別銀行房地產貸款不良率甚至超過6%。

這一系列因素疊加,對上市銀行未來在地產業的信貸資金投放策略會帶來哪些變化?

哪些銀行涉房貸款跨過“紅線”?

2020年底,銀保監會發布《關於建立銀行業金融機構房地產貸款集中度管理制度的通知》,根據銀行業金融機構資產規模及機構類型,分五檔對銀行業金融機構房地產貸款佔比和個人住房貸款佔比設定“紅線”。

最新披露的半年報數據顯示,大部分銀行有意識降低了房地產貸款增速,通過控制總量的方式降低地產貸款佔比,但是仍有部分銀行這一指標超過監管上限。

六大行中,郵儲銀行、建設銀行佔比觸碰到“紅線”,其餘銀行尚處安全範圍內。截至6月30日,建設銀行個人住房貸款餘額6.11萬億人民幣,較年初增長了4.7%,佔比達33.72%,雖然佔比較上年末有所下降,但仍超出央行、銀保監會規定的個人住房貸款佔比32.5%上限。

“從短期看,房地產貸款集中度調整將在一定程度上影響建行個人住房貸款新增規模和佔比,但由於設置了充分的過渡期,存量超標部分將逐步重點消化,今年整體影響可控。”建行首席風險官程遠國在業績會上回應稱。

股份行中,招商銀行的這兩項指標明顯超標,該行房地產貸款佔比合計爲32.22%,個人住房貸款佔比爲24.71%。監管部門對其的個人住房貸款佔比和房地產貸款佔比上限分別爲20%和27.5%。

招行在半年報中稱,將繼續加強房地產貸款集中度管理,推動房地產貸款佔比穩步下降,並持續優化信貸資產結構,積極加大對優質製造業、綠色信貸等行業投放。

此外,成都銀行、青島銀行等城商行也有指標超過上限;江蘇銀行房地產業貸款及住房按揭貸款的規模都保持着上升趨勢,按揭貸款佔比也接近監管“紅線”。

由於貸款集中度的要求,今年以來房貸額度告急,利率上漲,購房者等待的時間明顯增加,甚至有個別銀行暫停二手房貸款。

中國銀行表示,會認真執行房地產貸款集中度管理要求,着力滿足購房者合理購房需求;郵儲銀行行長劉建軍在業績發佈會上稱,按照監管的規定,整體看還有不錯空間,下半年住房按揭貸款會繼續遵循穩健的原則安排投放。

涉房貸款不良率增加

今年以來,房地產市場調控不斷升級,房企債劵違約的事件時有發生。從上市銀行披露的半年報看,大部分銀行的資產質量有所改善,但是房地產業不良率卻呈現較爲明顯的上升趨勢。

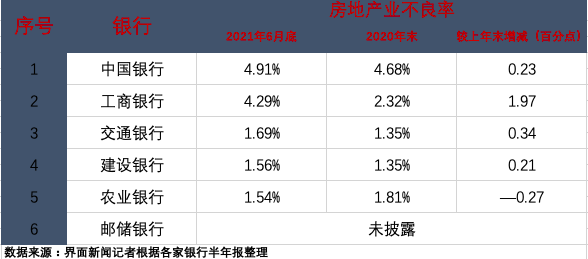

據界面新聞記者梳理,部分銀行房地產業不良貸款增長明顯,個別銀行不良貸款的增長幅度甚至超過2%,房地產不良率最高的兩家銀行是重慶銀行以及重慶農商行,分別爲6.28%和6.18%。

重慶農商行在報告中解釋稱,個別房地產企業因流動資金緊張,在建項目發生停工情況,基於審慎原則,該行對其貸款風險分類確認爲不良,但該戶貸款押品充足,後續該行將繼續加強清收、處置,逐步實現債權回收。

六大國有銀行中,郵儲銀行未披露這一數據,農業銀行小幅下降,其餘四大國有銀行涉房貸款不良率均呈現不同程度增長。工商銀行的房地產業不良率爲4.29%,較上年末上升了1.97個百分點;交通銀行爲1.69%,上升0.34個百分點;建設銀行爲1.56%,上升了0.25個百分點;中國銀行爲4.91%,上升了0.23個百分點。

針對房地產貸款不良率上升,交通銀行業務總監塗宏在業績發佈會上表示,其主要是由於個別分行和子公司對三家小型的房地產貸款出現風險所致。

農行行長張青松也在業績會上提醒稱,傳統能源行業和房地產行業客戶也有一定的潛在風險。

股份行方面,招商銀行房地產行業不良貸款餘額較年初劇增264%至43.3億元,行業不良率也由年初的0.3%升至1.07%。此外,浦發銀行、中信銀行、平安銀行、浙商銀行、華夏銀行、民生銀行的房地產業不良率也有所增加。

“從我行上半年房地產業貸款表現來看,主要還是個別過去槓桿率比較高、過度擴張的房企在現金流上遇到了比較大的壓力,重點涉及華夏幸福、四川藍光兩個客戶。”招行風險管理部負責人在中報會上表示。

重構地產信貸投放策略

在房地產業不良率上升,以及貸款總量受控的情況下,各家銀行在地產貸款的投放策略上會有哪些變化?

中信證券研究所副所長、首席FICC分析師明明表示,對於銀行而言,隨着今年涉房貸款集中度嚴格管控,後續房地產對公貸款在總量不新增的前提下,結構上可能會有變化,或許會更傾向於央企或國企房地產開發主體。

某股份制銀行分行副行長告訴界面新聞記者,“我們對房地產開發貸已經非常謹慎了,客戶一般是房地產行業排名前三十的公司。”

平安銀行副行長郭世邦在業績會上表示,在客戶選擇方面,堅持白名單體系;在區域方面,以往更側重一二線城市,但如今可以選擇一些三線城市;並將重點支持住房租賃、老城改造等項目。

塗宏則表示,下一步將優化信貸結構,信貸資源重點向長三角、粵港澳、京津冀三大都市圈和成渝雙圈等具備產業、人口導入地區傾斜,向經營財務策略穩健的優質房地產企業傾斜,向區位和成本優勢明顯的住宅項目傾斜;對人口淨流出地區、高槓杆高負債房企加快減退。

界面新聞記者注意到,半年時間裏,“宇宙行”工商銀行房地產業不良率近乎翻倍,由上年末的2.32%增至4.29%。這對該行未來的投放策略可能會產生一定的影響。

工商銀行副行長徐守本表示,工行強化了一些產品區域的分類管理,新的融資重點支持符合調控政策導向的普通商品住房和保障性的住房項目,積極推進租賃住房建設貸款業務的開展,從嚴控制商用房開發、融資,區域上主要投向庫存消化週期合理的城市。

此外,工行擇優支持實力較強、財務狀況良好、負債水平合理的大型優質房地產集團客戶,嚴防高槓杆擴張客戶的風險。開發貸款也主要集中在一二線城市,並且具有一些較高的抵押率和完整的資金封閉管理措施。

國家金融與發展實驗室在今年8月份發佈的季報中指出,金融機構和金融市場投資者對房企的金融支持力度將產生更大分化,主要融資渠道均更爲偏好經營風格穩健、財務槓桿率合理的房企。