【中國好公司】愛美客毛利率維穩90%+ 或憑肉毒素產品入藍海市場

出品:新浪財經上市公司研究院

作者:cici

【導言】:隨着我國經濟社會發展步入更加重視高質量與可持續發展、更加關注社會公平與民生福祉的新發展階段,資本市場投資與公司價值評價的標準都需要與時俱進。爲此,新浪財經將以新理念、新視角挖掘公司價值,尋找那些促進科技進步、繁榮市場經濟、便利人民生活的中國好公司,與各位讀者一起分享新動能、新經濟領域的投資機會。

愛美客是國內領先的醫療美容創新產品提供商,專注於醫療美容產品的研發、生產、銷售以及相關配套服務。

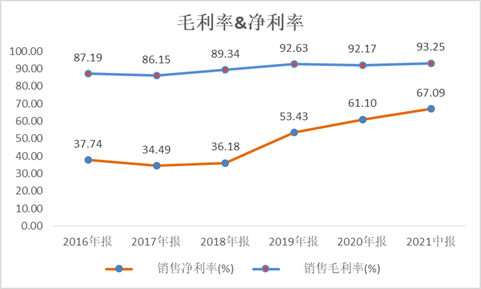

值得關注的是,愛美客盈利能力強勁,處於高速增長階段。近五年,公司營業收入CAGR爲38.43%,歸母淨利潤CAGR爲52.46%;近三年,公司毛利率高於90%,2021年上半年更是高達93.25%。

從透明質酸產業鏈來看,愛美客處於行業中游,由於在行業內積聚多年的品牌效應、高品質質量聲譽及領先地位,具有較高的上下游定價權,因此其產品的銷售價格較高,而成本相對較低,隨之毛利率常年高出行業平均水平。

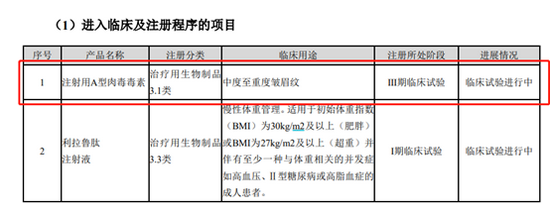

除此之外,公司旗下的“注射用A型肉毒毒素”已進入Ⅲ期臨牀試驗階段。目前,我國肉毒毒素成熟度低於國際市場,發展潛力較大,若此產品臨牀試驗通過後,將助力愛美客業績實現質的飛躍。

愛美客盈利能力強勁 維持高毛利率背後的祕密

愛美客盈利能力強勁,處於高速增長階段。營業收入由2016年的1.41億元增長至2020年的7.09億元,CAGR爲38.13%;2020年實現歸母淨利潤4.33億元,五年CAGR爲52.46%。

公司毛利率穩中有增,淨利率逐年大幅提升,二者均處於行業高位。2021年中報顯示,銷售毛利率已達93.25%,銷售淨已由2016年的37.74%攀升至67.09%。

(資料來源:wind資訊 新浪財經)

愛美客毛利率常年高出行業平均水平,主要原因是產品的銷售價格較高,而成本相對較低。

愛美客處於透明質酸(又稱玻尿酸)中游,主要從事透明質酸的製備。透明質酸製備行業監管環境不斷趨嚴,審批流程和週期較長,相關注冊和生產資質的獲取難度大,從研發到上市通常需要3-6年。

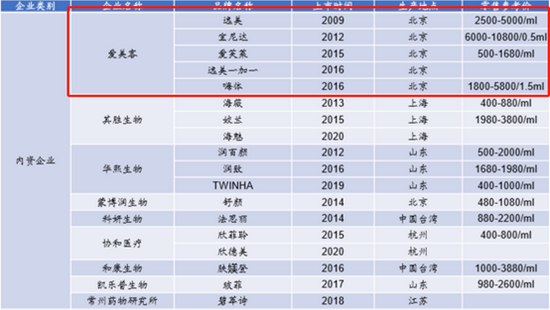

目前,僅有9家內資企業在中國境內取得透明質酸鈉注射液相關產品的醫療器械註冊資質。作爲國產首個獲批透明質酸產品製備的公司,愛美客在透明質酸產品獲批時間上具備先發優勢且產品線佈局豐富。

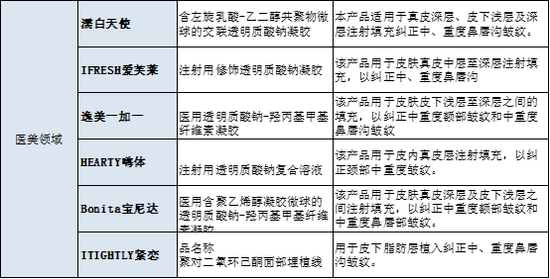

愛美客的產品主要包含濡白天使、愛芙萊、逸美一加一、嗨體、寶尼達及緊戀等,主要用皮膚真皮深層及皮下淺層之間注射填充。

(資料來源:愛美客官網 新浪財經)

銷售價格端:通過下圖可以看出,愛美客由於在行業中積聚了多年的品牌效應和高品質質量聲譽,同時產品梯隊完善且各具特點,在行業內具備領先優勢,能夠獲得更高的定價,最近大火的嗨體售價更是達1800-5800/1.5ml。

(資料來源:國金證券研究所)

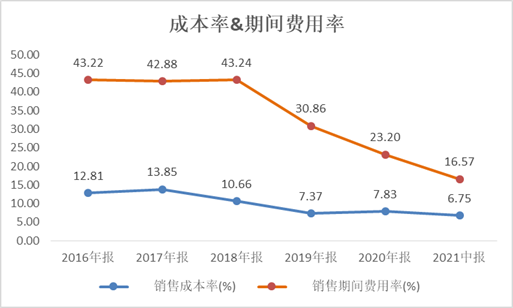

成本費用端:公司銷售成本率常年維持在較低水平,並呈下降趨勢;期間費用率自2018年後逐年大幅降低,已由2018年的43.25%下降至16.57%。

(資料來源:wind資訊 新浪財經)

愛美客的成本大頭主要是採購透明質酸鈉、預灌封注射器及針頭等,成本費用均較低。隨着公司生產規模日益壯大,產生規模效應,同時導致單位成本下降,從而在成本端提高了毛利率水平。

肉毒毒素產品進入臨牀試驗階段

愛美客近期發佈的半年報顯示,公司旗下的“注射用A型肉毒毒素”已進入Ⅲ期臨牀試驗階段。目前,我國肉毒毒素成熟度低於國際市場,發展潛力較大,若此產品臨牀試驗通過後,將助力愛美客改善產品結構佈局,進一步提升業績。

(資料來源:愛美客2021年半年報)

由於肉毒素同時具有較強的副作用,注射風險較大,因此針對肉毒素的監管政策持續趨嚴。截至今年,國家藥品監督局批准的肉毒素藥物僅有衡力、保妥適、吉適、樂提葆,其中,僅有衡力是中國品牌。

根據Frost & Sullivan研究顯示,2017年中國肉毒毒素市場規模約 109億元,2017-2022期間CAGR 爲20.56%,預計2022年有望達到277億元。

肉毒素的牌照認證週期較長,從立項到獲批完整週期在5年以上。由此可見,愛美客若完成Ⅲ期測試後,將會在較長一段時間獲益。