突發!雲南一份文件全網瘋傳,商品夜盤卻全線崩跌,發生了什麼?兩大行業減產90%,強週期還能火多久?

又是一個美妙的週期之日!

週一,市場分化較爲嚴重,但賺錢效應並不差,個股依然是漲多跌少,週期板塊更是迎來大行情。這其中,化工股表現實在太猛,整個板塊有30股漲停或漲幅超過10%。鋼鐵、有色等板塊表現亦十分火爆。相比較而言,成長股屬性較強的創業板和科創板則暗淡了許多。

那麼,究竟發生了什麼?分析人士認爲,主要有兩個原因:一是上週五隔夜外圍週期類商品漲幅驚人,在一定程度上帶動了市場情緒;二是一份題爲《雲南省節能工作領導小組辦公室關於堅決做好能耗雙控有關工作的通知》在全網瘋傳,從該文件的內容來看,涉及到多個行業的限產,其中,黃磷和工業硅產能被削減90%。

現在的問題是,市場的真實需求並不是特別充足,但大宗商品的價格卻在不斷攀高。這背後的主要原因,一是流動性因素,二是由於碳達峯和碳中和等原因導致減產所致。這個問題並非不能解決,但需要取捨。

雲南文件全網瘋傳

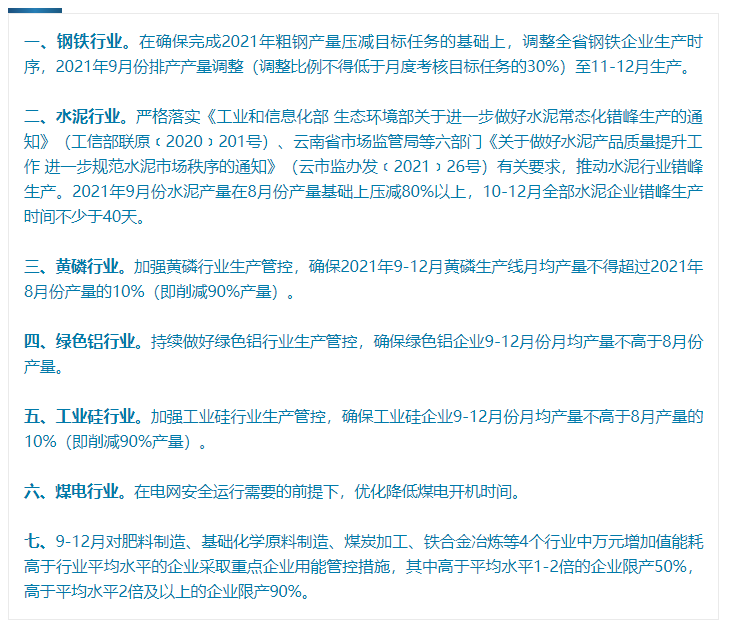

日前,一份雲南省節能工作領導小組辦公室發佈《關於堅決做好能耗雙控有關工作的通知》在網絡間瘋傳。據該份廣爲傳播的《通知》要求,要加強對重點行業的管控。這些行業包括鋼鐵、水泥、鋁等。

從文件內容來看,黃磷和工業硅兩大行業皆被削減90%產量。此外,肥料製造、基礎化學原料製造、煤炭加工、鐵合金冶煉等4個行業中萬元增加值能耗高於行業平均水平2倍以上的企業也被要求限產90%。

影響會有多大?

簡單的邏輯是,限產大概率會引發相關現貨產品漲價,並進一步引導期貨產品和相關股票暴漲。

據微信公衆號“光伏資訊”提供的資料,多晶硅生產的原料是三氯氫硅和氫氣,按照一定的比例計入還原爐內進行熱分解和還原反應產生多晶硅棒。其中,三氯氫硅是用氯化氫和工業硅粉在合成爐內反應生成。工業硅粉是用石英礦與碳在通電的情況下還原反應生成工業硅塊,經粉碎變成工業硅粉。

根據2020年前三季度中國工業硅產量地區分佈情況來看,雲南地區工業硅產量佔總產量的21%,僅次於新疆,在工業硅生產中有着舉足輕重的地位。工業硅的大幅減產或將影響多晶硅的價格調整,自8月以來,硅料價格已五連漲。目前,國內單晶復投料價格區間在206-217元/kg,成交均價爲212.3元/kg;單晶緻密料價格區間在204-215元/kg,成交均價爲210.2元/kg;單晶菜花料價格區間在202-212元/kg,成交均價爲207.9元/kg。

從黃磷的情況來看,我國黃磷產能主要分佈在水電資源和磷礦資源相對集中的省份,即雲貴鄂川四省,其中雲南地區產能佔黃磷總產能的46%。黃磷在工業上用白磷製備高純度的磷酸,而今年以來驅動黃磷價格上漲的主要原因是磷酸鐵鋰需求不斷擴張。

可能正是受雲南限產傳聞的影響,整個化工板塊週一瘋狂迎接漲停潮,漲停或漲由超10%個股高達30只(除新股之外)。

強週期還能火多久?

有色、鋼鐵、煤炭、化工集體起舞,這背後有流動性的力量,亦有碳中和、碳達鋒限產的力量。其實,從需求的角度來看,除了新能源之外,可能並沒有預期的那麼強烈。而且,隨着這些資源品價格的上漲,也會影響到新能源(包括光伏和新能車)的發展速度。那麼,強週期還能火多久呢?

申港證券認爲,在第三輪疫情衝擊下,全球供應鏈之脆弱已經徹底暴露,供應鏈的進一步修復依賴於全球產業鏈中主要國家疫情消退,而目前來看,美國和東南亞作爲本輪疫情最嚴重的國家和地區,目前新增確診人數還在激增,本輪供應鏈緊缺至少還要維持一個季度,週期股爲主的行情有望在2021年Q4繼續保持漲幅前列。

不過,在萬得一致預期方面,雖然2021年度週期和成長憑藉高利潤增速一致預期表現較好,但在2022年週期將出現最大的增速環比回落,成長增速也將回歸常態。同時中證500和國證2000爲主的中小盤股,也將面臨着 2022年出現增速環比大幅回落,這使得金融消費、大盤價值行情有望2022年迴歸。

銀河證券則表示,鋼鐵行業受國內粗鋼調控影響,行業限產直接增強上游盈利能力,提高產業集中度。煤炭行業供給端受“碳中和”及政策監管影響縮緊,從短期來看難以改變國內煤炭供不應求的格局;從需求來看,國內經濟復甦拉動社會用電量增長,而國內能源結構在短期內仍將保持火電爲主的狀態,煤炭需求強勁而供給偏緊,煤炭價格保持高位運行。鋁:供給方面,國家“能耗雙控”的政策疊加雙碳目標,使得以電解鋁爲代表的的高能耗行業產量受到了限制,同時國內鋁土礦進口依賴度高,幾內亞政變事件導致鋁業面臨着較大的成本上行風險;需求方面,近年來新能源車對於鋁的廣泛運用大幅拉動了鋁的下游需求。供不應求將會是行業中長期趨勢,基本面支撐鋁價中長期走高。隨着冬季到來,供需矛盾有望使相關行業迎來量價齊增,週期行業價格中樞上漲是必然趨勢。

值得注意的是,國內夜盤商品期貨大多出現了殺跌,外盤有色金屬亦是如此。有消息人士指出,針對商品不斷漲價的調控可能會很快到來。這或者會是近期強勢股動盪的開始。

責編:戰術恆