以“融資三板斧”完成“補血”,重資本業務成頭部券商必爭之地,中小型券商更借輕資本業務突圍

財聯社(深圳,記者 吳昊)訊,隨着今年多家上市券商陸續採用定增、配股、債券等“融資三板斧”進行“補血”,券商發展模式重資本趨勢似乎更加明晰了起來。

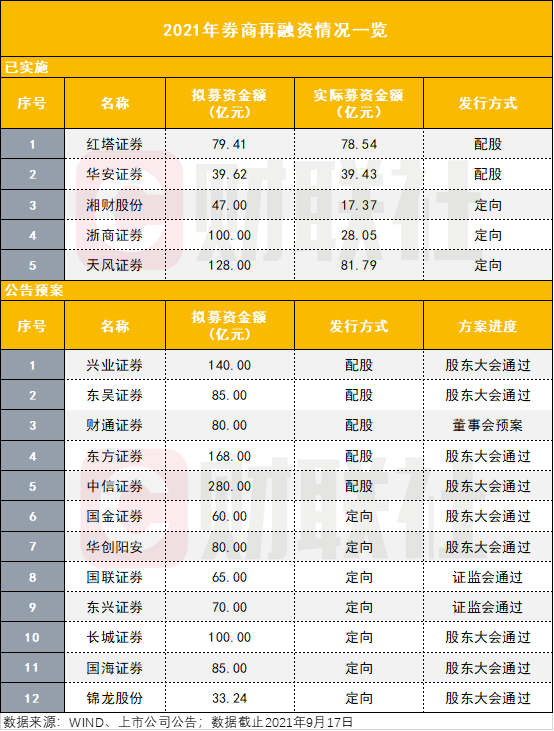

今年以來,還有紅塔證券、湘財證券、華安證券、天風證券、浙商證券等5家券商通過定增、配股、債券等多種方式進行再融資,涉及的計劃總投資額爲383.3億元。年內還有7家券商公告定增預案、5家券商公告配股預案;此外,公司債、短融也成爲備受券商青睞的融資手段。

對頭部券商而言,自營、信用等重資本業務爲其歸母淨利潤的高增打下良好基礎,更成爲其業績分化的“主戰場”。而對於在資產規模等方面相對薄弱的中小型券商而言,其突圍路徑或許還得從輕資本業務中尋找。財富管理、互聯網化成爲不少中小券商彎道超車的重點賽道。

重資本發展還是輕資本發展?對於券商而言或許並不是非此即彼的選擇題。有不少機構表示,輕重兩種模式並非完全割裂,未來這兩種模式會並行存在,且會出現分化,而這種分化也是未來證券行業發展的必然結果。

年內多家券商通過“融資三板斧”進行“補血”

在東方財富9月11日發佈的公告中顯示,爲進一步增強東方財富證券資本實力,提升東方財富證券整體抗風險能力,母公司東方財富以對東方財富證券的債權15.00億元以及現金9.25億元對東方財富證券進行增資,合計增資金額24.25億元。本次增資完成後,東方財富證券註冊資本由83億元增至88億元。

今年以來,紅塔證券、湘財證券、華安證券、天風證券、浙商證券等5家券商已通過定增、配股、債券等“融資三板斧”進行增資,涉及的計劃總投資額爲383.3億元。

此外,據WIND統計,截至9月17日,年內有7家券商公告定增預案,預計募集資金總額493.24億元;5家券商公告配股預案,預計募集資金753億元;此外,公司債、短融也成爲備受券商青睞的融資手段,根據WIND數據顯示,截至9月17日,年內共發行證券公司債332只,發行規模7679.1億元,發行證券公司短期融資券175只,發行規模4240億元。

業內人士分析認爲,當前行業重資本傾向愈演愈烈,券商需要多渠道補充淨資本,最近兩年券商迎來補充資本金的大年。而從今年啓動再融資的券商總體情況來看,除中小券商之外,也不乏中信證券這樣的頭部。而再融資的投向,也多聚焦於FICC業務、資本中介業務、投資與交易業務等重資本業務的發展。

重資本業務成券商必爭“主戰場”

補充資本金的核心在於券商盈利模式的轉變,近年來券商業務明顯呈現由輕資本向重資本的轉型趨勢。

相較於傳統經紀業務而言,自營、信用等重資本業務在券商營收中的佔比增速加快,從營收結構來看,自營已連續4年成爲券商營收貢獻率第一的業務板塊。尤其對於頭部券商而言,重資本業務爲其歸母淨利潤的高增打下良好基礎,更成爲頭部券商業績分化的“主戰場”。

據2021半年報披露,上半年中信證券自營收入以114.29億元,位居券商自營收入榜首,且以該項業務以26%的營收佔比超過了其經紀與其他業務的收入比重。

而從自營收入貢獻率上來看,絕大部分頭部券商實現了自營收入高於行業平均水平28.2%的貢獻率。其中中金公司的自營收入佔總營收的比重爲56.46%,遠高於其經紀業務19.35%的比重;華泰證券、招商證券、國信證券、海通證券、國泰君安的自營收入比重也均超過了30%。

頭部券商信用業務收入規模也在不斷抬升。其中海通證券、國泰君安均在該項業務收入上突破30億元,其中海通證券更實現了52.2%的同比增長。而中信證券在信用業務上的發力更爲突出,上半年信用業務利息淨收入23.24億元,同比增長186.73%,爲上市券商中最高。

對此,有業內人士分析認爲,券商重資本運營是金融創新不斷推進的結果,重資本業務可平滑券商的業績,減輕貝塔屬性,使得券商具有轉型的內在動力。此外,在國內直接融資快速發展的環境下,對於全牌照的頭部券商而言,重資本模式相對確定性更高。

中小型券商依靠輕資本業務彎道超車

不過對於中小型券商而言,其資產規模等方面相對頭部券商而言較爲薄弱,其突圍路徑或許還得從輕資本業務中尋找。從上半年總體情況來看,如方正證券、光大證券、國金證券等上半年輕資本業務的營收貢獻率均超過50%,還有不少中小型券商輕資本業務收入佔比實現不同程度的同比提升,如東方證券、興業證券、華安證券、東吳證券等。

其中東方證券憑藉在財富管理的持續佈局,拉動上半年輕資本業務收入佔比提升10.65個百分點至49.52%。據2021半年報顯示,東方證券上半年實現代銷金融產品收入幣2.99億元,同比增加159%,市場佔有率2.97%,行業排名第11位。根據中基協數據,公司股票+混合公募基金保有規模人民幣494億元,在券商中排名第5位。

同樣得益於財富管理轉型的成功實踐,國金證券上半年實現營收30.81億元,同比增長6.39%,其中輕資本業務營收佔比53.57%;歸母淨利潤10.15億元,同比增長1.38%。據瞭解,國金證券自2018年便佈局財富管理轉型,據其2021半年報,上半年代銷產品收入實現141%的同比增長,財富業務客戶數較年初增長10%,AUM較年初增長13%。權益類產品銷售實現1.3倍的同比增長,權益類保有量較年初增長33%,創歷史新高。不僅如此,今年7月國金證券獲得基金投顧試點資格,還將在財富管理轉型上繼續深化佈局。

而互聯網化亦是中小型券商實現彎道超車的良好路徑。作爲典型的以輕資本業務驅動的互聯網龍頭券商東方財富證券,上半年受益於互聯網渠道的持續拓展,其經紀業務上半年市佔率已達3.9%,經紀業務淨收入19.1億元,實現50%的同比增長,遠高於行業平均12%的增長水平。不僅如此,截至9月17日,東方財富市值超過3500億,超越行業龍頭中信證券,成爲行業的市值一哥。

不過也有不少機構表示,輕重兩種模式並非完全割裂。無論是互聯網券商還是傳統券商,在某些業務上也逐漸趨同,未來這兩種模式會並行存在,且會出現分化,而這種分化也是未來證券行業發展的必然結果。