美聯儲距離Taper或僅差一期恰到好處的非農

西部宏觀 | 美聯儲距離Taper或僅差一期恰到好處的非農

來源:靜觀金融

摘要

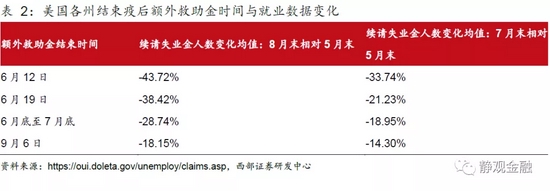

美聯儲距離Taper或僅差一期恰到好處的非農。美聯儲發佈9月議息會議聲明,維持聯邦基金目標利率0%-0.25%不變。此外,會議聲明及鮑威爾講話幾乎明示了美聯儲將在11月初議息會議上宣佈Taper時間表的指引。那麼與11月議息會議相比,本次議息會議究竟缺少了哪些Taper的條件?缺少1-2期恰到好處的非農。美聯儲的政策基調是“左側預判;右側行動”。疫情打擊的主要是中低收入的服務從業者,對於美聯儲來說需確保該羣體大部分迴歸就業市場才能開始減少購債。美國有27個州於9月6日纔剛剛結束疫後救助,因此美聯儲仍需用1-2期“恰到好處的非農”證明中低收入羣體已有序迴歸就業市場。

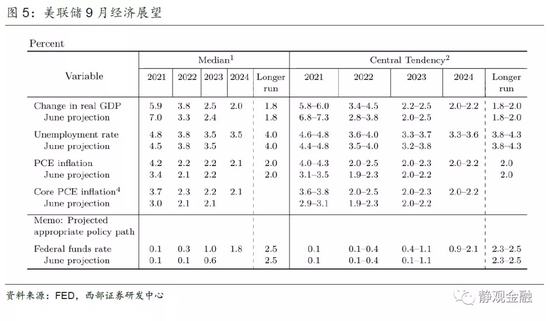

疫情擾動令美聯儲下調經濟增長、上調通脹預期。與6月議息會議相比,本次會議中美聯儲大幅下調了年內經濟增長且上調了通脹預期。我們認爲美聯儲對於全年經濟展望的變化大概率與Q3疫情擾動有關。但在對年內經濟增長略顯悲觀的同時,美聯儲對明年的經濟前景更爲樂觀,由此可見美聯儲認爲疫情對經濟的影響主要體現在節奏上。此外,鮑威爾在講話中亦強調通脹壓力與供應壓力有關,表明他認爲高通脹亦是疫情帶來的結構性問題,一旦疫情消退、通脹壓力亦將有所緩和。

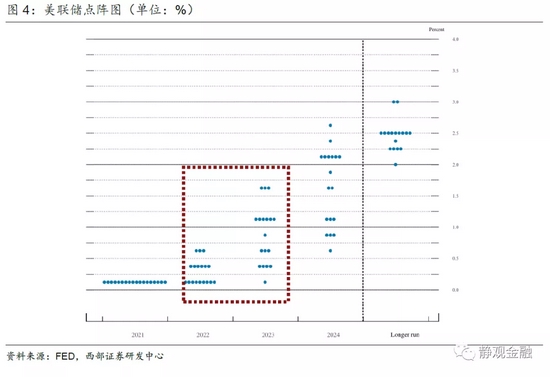

2022年會加息嗎?首次加息大概率在後年。除了釋放即將Taper的信號外,點陣圖還顯示有一半與會官員認爲明年或將加息。我們認爲這一信號與目前美國高通脹有關。我們在此前的報告中反覆強調高通脹並非當前貨幣政策矛盾。通脹目標影響的是基準利率,而QE工具則與寬財政綁定,QE結束前無論通脹水平如何美聯儲都不會加息,否則容易引發美債曲線倒掛加劇經濟下行風險。但是鮑威爾在會後講話中提到QE有望於明年中結束,而經濟展望認爲明年美國核心PCE同比仍高於2%目標值。換言之,結束QE前提下的高通脹局面令明年加息成爲可能。然而,市場還需考慮政治訴求。中期選舉和大選年份美國政府大概率希望貨幣政策偏向寬鬆。往後看,2022年中期選舉、2024年大選,因此2021年Taper、2023年加息最符合政治訴求。當然,爲了給明年中期選舉前預留政策空間,今年美聯儲給出更多鷹派信號是比較“聰明”的做法。

疫情降溫疊加加稅靴子落地將加劇高估值美股與低水位無風險利率之間的矛盾。目前美債收益率處於歷史低位、標普500的10年期席勒週期調整市盈率則處理歷史次高水平。往後看,疫情降溫推升無風險利率、加稅靴子落地掣肘EPS,Q4美股大概率迎來一波急跌

正文

一、美聯儲距離Taper或僅差一期恰到好處的非農

美聯儲發佈9月議息會議聲明,維持聯邦基金目標利率0%-0.25%不變。此外,儘管本次議息會議美聯儲並未給出削減QE時間表,但在聲明中指出假若經濟繼續按照預期方向運行資產購買速度可能很快就會放緩。這一說法的弦外之音是11月初議息會議上美聯儲或將宣佈Taper時間表。在議息會議後的講話中,鮑威爾進一步確認了該說法,他表示下一次議息會議可能就會滿足(減少購債的)就業與物價條件,且明年中前後結束購債是適宜的。那麼與11月議息會議相比,本次議息會議究竟缺少了哪些Taper的條件呢?缺少1-2期恰到好處的非農。正如我們在9月3日報告《一份重要但不關鍵的就業報告》中指出的,9月FOMC並不是美聯儲宣佈Taper時間表的好時機,但明年的中期選舉令美聯儲不得不讓市場在年內消化Taper衝擊。

另一方面,明年有中期選舉,美聯儲需要爲明年中期選舉預留政策空間。2013年5月22日伯南克官宣Taper後美聯儲並未立即行動,而是年底纔給出Taper時間表,其政策意圖是讓資本市場在當年充分消化Taper影響以防止2014年中期選舉受到貨幣收緊的干擾。事實上,2014年中期選舉前美債收益率持續走低,對市場和國會改選提供了積極的貨幣環境。鑑於明年11月又將迎來中期選舉,因此本期議息會議上美聯儲不但明示Taper即將開始甚至還在點陣圖[1]中給出了明年存在加息可能、後年或有兩次加息的暗示。

二、疫情擾動令美聯儲下調經濟增長、上調通脹預期

與6月議息會議相比,本次會議中美聯儲大幅下調了年內經濟增長且上調了通脹預期。其中,美聯儲將2021年GDP增長預期由7.0%下調至5.9%、將2022年GDP增長預期由3.3%上調至3.8%、將2023年GDP增長預期由2.4%上調至2.5%,並預計長期經濟增長爲1.8%與6月預期持平。此外,美聯儲將年內美國失業率預期由4.5%上調至4.8%,將2021年PCE通脹預期由3.4%大幅上調至4.2%、將2022年核心PCE通脹預期由3.0%大幅上調至3.7%。

我們認爲美聯儲對於全年經濟展望的變化大概率與Q3疫情擾動有關。但在對年內經濟增長略顯悲觀的同時,美聯儲對明年的經濟前景更爲樂觀,由此可見美聯儲認爲疫情對經濟的影響主要體現在節奏上。此外,鮑威爾在講話中亦強調通脹壓力與供應壓力有關,表明他認爲高通脹亦是疫情帶來的結構性問題,一旦疫情消退、通脹壓力亦將有所緩和。

三、2022年會加息嗎?首次加息大概率在後年

正如前文所述,除了釋放即將Taper的信號外,點陣圖還顯示有一半與會官員認爲明年或將加息。我們認爲這一信號與目前美國高通脹有關。我們在此前的報告中反覆強調高通脹並非當前貨幣政策矛盾。通脹目標影響的是基準利率,而QE工具則與寬財政綁定,QE結束前無論通脹水平如何美聯儲都不會加息,否則容易引發美債曲線倒掛加劇經濟下行風險。但是鮑威爾在會後講話中提到QE有望於明年中結束,而經濟展望認爲明年美國核心PCE同比仍高於2%目標值。換言之,結束QE前提下的高通脹局面令明年加息成爲可能。

然而,我們需要再次考慮政治訴求。奧巴馬與特朗普時期的貨幣政策節奏表明只要是有政治基礎的總統上任,貨幣政策節奏就會受政治因素驅動。比如,美聯儲於2010年實施QE2、2012年實施QE3、2014年雖然執行Taper但政策衝擊出現在2013年、2016年大選前美聯儲均未實施加息。相反,2013年美聯儲釋放Taper信號、2015年落地金融危機後首次加息靴子,上述事件均對市場造成衝擊。其中,2010及2014年爲中期選舉年;2012及2016年爲大選年。2018年中期選舉年份美聯儲緊貨幣節奏偏快,上任前缺乏政治基礎的特朗普就喫了大虧。換言之,中期選舉和大選年份,美國政府大概率希望貨幣政策偏向寬鬆,因此需要提前(或錯後)收緊貨幣。由此可見,2022年中期選舉,2024年大選,因此2021年Taper、2023年加息最符合政治訴求。

當然,爲了給明年中期選舉前預留政策空間,今年美聯儲給出更多鷹派信號是比較“聰明”的做法。

四、兩因素將加劇高估值美股與低水位無風險利率之間的矛盾

截至2021年9月22日10年期美國通脹保值債券收益率(TIPS收益率,亦相當於實際利率)仍僅爲-0.96%,儘管較8月3日低點-1.19%上浮23BP但仍處歷史極低水位。相反,標普500指數的10年期席勒週期調整市盈率則處於歷史次高水平,僅低於2000年納斯達克泡沫破滅前夕。這一矛盾並非不可調和,假若EPS仍繼續擴張則美股仍有望再創新高。但兩因素疊加下,Q4美股調整壓力巨大。

首先,如圖6所示,去年以來疫情成爲美國實際利率的關鍵驅動因素,每次疫情反彈10年期TIPS收益率就會回落、疫情降溫則10年期TIPS收益率回升。9月中旬以來美國當日新增確診人數似有回落苗頭,且近期美國還在考慮11月進一步放寬國際遊客入境限制,意味着疫情有望在冬季持續降溫。這一變化或將令美國實際利率中樞保持上移態勢並對高估值美股形成威脅。

更重要的是,我們在報告《美股頭上的三座大山:Taper、加稅、反壟斷》中強調,10-11月美國國會通過加稅政策的概率極高。一旦加稅靴子落地,美股EPS將受掣肘,疊加無風險利率上升,屆時美股大概率出現一波急跌。此外,由表3可知,美股雖牛長熊短,但其下跌年份非常集中地出現在每位總統上任的前兩年。再考慮到明年中期選舉的重要性,因此今年年內美股指數收跌的概率極高。

[1]https://www.federalreserve.gov/monetarypolicy/fomcprojtabl20210922.htm

風險提示

(一)美國就業前景低於預期

(二)美國疫情超預期

(三)美聯儲貨幣政策超預期