毛利率低於同行業可比公司 逸豪新材闖關創業板

原標題:毛利率低於同行業可比公司 逸豪新材闖關創業板

每經記者 張明雙 每經編輯 張海妮

9月29日,贛州逸豪新材料股份有限公司(以下簡稱逸豪新材)申報創業板上市有了最新進展,審覈狀態更新爲“已問詢”。公司擬通過IPO募集資金7.46億元,用於年產1萬噸高精度電解銅箔項目、研發中心項目以及補充流動資金。

2021年以來,銅現貨價格持續上漲,對於不少銅製品企業形成較大的成本壓力。逸豪新材主營產品爲電子電路銅箔及其下游鋁基覆銅板,銅是最主要的原材料,2018~2021年其對銅的採購數量和金額都在增加。

《每日經濟新聞》記者注意到,逸豪新材採購量最大的原材料爲陰極銅,但其與重要供應商托克投資(中國)有限公司(以下簡稱托克投資)於2020年終止合作,2021年上半年陰極銅的採購全部來自第一大供應商,原材料採購集中風險有所增高。

公司面臨毛利率下滑風險

逸豪新材主要從事電子電路銅箔業務,並逐步向產業鏈下游延伸,2017年將產品拓展至鋁基覆銅板,另外PCB(印製電路板)項目一期預計於2021年下半年投產,業務進一步覆蓋至下游PCB領域。

2018~2020年及2021年上半年,逸豪新材分別實現營業收入5.88億元、7.56億元、8.38億元、6.38億元,分別實現歸母淨利潤2289.7萬元、2618.95萬元、5763.95萬元、9580.12萬元,業績處於上升階段。

2018~2020年及2021年上半年,電子電路銅箔是逸豪新材第一大主營產品,收入佔營業收入比重分別爲81.14%、74.77%、79.50%、89.82%。第二大主營產品鋁基覆銅板分別實現收入1.1億元、1.9億元、1.71億元、6487.50萬元,出現一定波動,隨着PCB項目投產,其鋁基覆銅板將逐步轉爲以自用爲主。

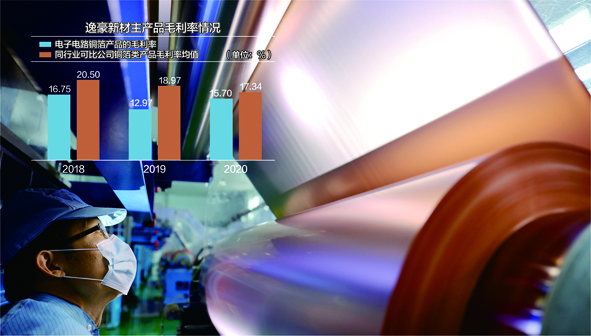

在整體業績增長的同時,逸豪新材的毛利率卻有一定波動下滑,且低於同行業可比公司。2018~2020年電子電路銅箔產品的毛利率分別爲16.75%、12.97%、15.70%,同行業可比公司銅箔類產品毛利率均值爲20.50%、18.97%、17.34%。

逸豪新材表示,這主要受產品類型、客戶結構差異等因素影響。2021年上半年,逸豪新材電子電路銅箔產品毛利率上升到26.81%,主要是下游產業的快速發展帶動了上游電子電路銅箔需求增加。

至於鋁基覆銅板,2018~2020年逸豪新材的毛利率分別爲16.53%、20.81%、18.90%,而同行業可比公司鋁基覆銅板類產品的毛利率均值分別爲20.30%、21.47%、20.55%,主要系產品類型、應用領域、客戶結構等存在差異。2021年上半年,公司鋁基覆銅板毛利率爲19.81%。

逸豪新材表示,公司主營業務毛利率主要受下游需求、市場競爭格局、原材料價格、客戶和產品結構等多種因素影響,如果公司不能採取有效措施積極應對上述因素變化帶來的影響,公司將面臨毛利率下滑的風險,進而影響公司盈利能力。

前五大供應商集中度較高

2018~2020年及2021年上半年,逸豪新材的供應商較爲集中,前五大供應商採購佔比分別爲74.28%、75.19%、77.87%、67.23%。

《每日經濟新聞》記者注意到,2021年上半年,雖然逸豪新材對前五大供應商採購佔比止住了過去3年的上升勢頭,出現了一定下降,但其最主要原材料陰極銅的採購集中度卻變得更高,全部採購自第一大供應商,原材料採購集中風險反而有所提高。

對於主營產品爲電子電路銅箔和鋁基覆銅板的逸豪新材來說,主要原材料爲銅和鋁板。採購的銅主要分爲陰極銅和銅線兩類,其中大部分爲陰極銅。

2018~2020年及2021年上半年,銅和鋁板採購金額合計分別爲4.14億元、5.01億元、5.30億元、3.79億元,其中陰極銅的採購金額分別爲2.71億元、2.85億元、3.77億元、2.80億元,佔比過半。

逸豪新材的陰極銅主要採購自上海恆越貿易有限公司(以下簡稱上海恆越)和托克投資,上海恆越一直位列逸豪新材第一大供應商,托克投資也是公司2018~2020年前五大供應商。

而逸豪新材與托克投資的合作卻出現了問題,雙方就付款條件和提貨量不能達成一致意見,自2020年4月合同到期後終止合作。

同時,逸豪新材向上海恆越增加了陰極銅的採購量,使得上海恆越2020年的採購佔比大爲提高。2018~2020年及2021年上半年,逸豪新材對上海恆越的採購佔比分別爲29.18%、26.26%、46.27%、45.88%。2021年上半年,公司對上海恆越的採購金額爲2.80億元,採購類別爲陰極銅。採購額與陰極銅採購金額一致,也就是說,上海恆越是逸豪新材2021年上半年唯一的陰極銅供應商。

逸豪新材與上海恆越之間的合作是否穩定,是否有可能出現與托克投資類似的問題?對於陰極銅採購集中風險,逸豪新材回覆記者採訪表示,詳情請查閱招股說明書(申報稿)。

招股說明書(申報稿)顯示,公司與主要供應商建立了長期穩定的合作關係,但若公司未來與主要供應商的合作出現問題,或者公司主要供應商的生產經營發生波動,有可能給公司經營帶來不利影響。

值得注意的是,此前逸豪新材與托克投資之間並不僅僅侷限於原材料採購合作,雙方還涉及轉貸的情況。2017年7月、8月以及2018年10月,逸豪新材三次通過供應商托克投資進行轉貸,匯出金額分別爲4950萬元、1352萬元、1482萬元,匯回金額分別爲4000萬元、1000萬元、487萬元,差額系公司支付給其的貨款。

逸豪新材能通過托克投資進行轉貸,可見雙方合作是有一定基礎的,但爲何會在付款條件和提貨量上出現矛盾,招股書(申報稿)並沒有明確指出。