中信建投:基本面依然偏緊 硅錳價格偏強

摘要:

9月份硅錳合金供給受限產政策範圍擴大影響再次加快下滑,產量下降幅度達到37%。而同期粗鋼產量下降幅度僅爲6.5%,8種鋼材產量下降15%。硅錳合金供給端下滑程度明顯大於需求端,在庫存上表現爲:企業庫存大幅下降,倉單變化不大,鋼廠庫存也在下降。雖然10月份粗鋼產量受限產政策壓制不會大幅好轉,但粗鋼產量下降幅度難以趕超硅錳產量的下降幅度,10月份硅錳供需基本面依然偏緊。目前,市場給出的硅錳合金估值非常高,但高估值的本質是硅錳合金供需基本面的嚴重錯配,利潤大幅走擴符合供需基本面嚴重錯配的典型特徵。10月份硅錳產量仍會下降,供需基本面維持偏緊格局,爲高估值提供強力支撐。整體預判,10月份硅錳價格依然維持強勢,01合約重點關注10200-11200元/噸附近強支撐。

風險提示:

限產政策鬆動、多頭大幅減倉

一、硅錳合金供給快速下滑

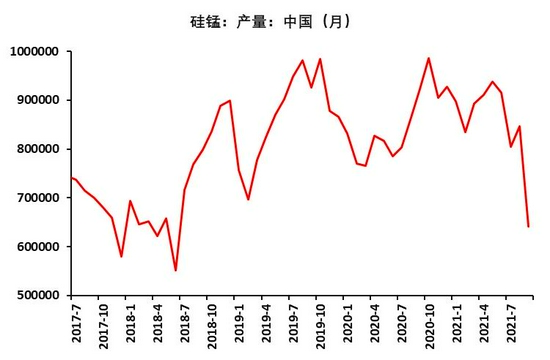

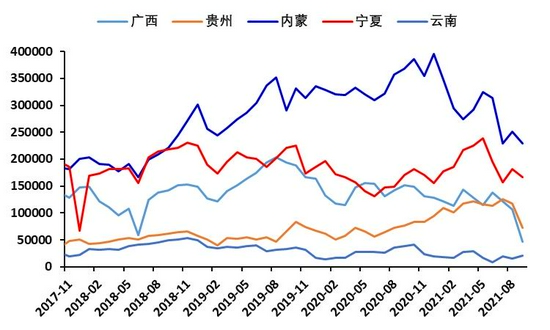

從月度硅錳產量來看:9月份全國產量64.15萬噸,環比下降20.57萬噸。各主產區情況來看:內蒙產量22.9萬噸,環比下降2.2萬噸;寧夏產量16.6萬噸,環比下降1.6萬噸;貴州產量7.2萬噸,環比下降4.6萬噸;廣西產量4.7萬噸,環比下降5.9萬噸;雲南產量2.1萬噸,環比增加0.6萬噸;其他地區產量10.65萬噸,環比下降6.87萬噸。整體來看,硅錳限產政策正在快速兌現,月度產量數據創3年來新低。

圖1:全國硅錳產量(噸/月)

數據來源:Wind,Mysteel,中信建投期貨

圖2:主產區硅錳產量(噸/月)

數據來源:Wind,Mysteel,中信建投期貨

本次各地硅錳合金限產政策陸續出臺、快速落地,直接推動力量是發改委於8月12號印發的《2021年上半年各地區能耗雙控目標完成情況晴雨表》。此外,9月11號發改委印發《完善能源消費強度和總量雙控制度方案》,方案中明確提出:對能耗雙控目標完成不力的地區加大處罰問責力度。上半年能耗雙控不理想的硅錳主產區寧夏、廣西、雲南和貴州考覈壓力較大,鐵合金限產政策短期不會放鬆。

因此,10月份硅錳產量仍有下降空間,特別是寧夏。與內蒙、廣西、貴州硅錳產量變化對比來看:內蒙產量較年內最高值(2020年12月)下降了42%;廣西產量較年內最高值(2021年3月)下降了67%;貴州產量較年內最高值(2021年7月)42%;寧夏產量較年內最高值(2021年5月)下降了30%,且上半年產量一直在增加。寧夏地區硅錳產量變化情況可以大體推斷當地能耗雙控壓力非常大。9月24日,寧夏發改委召開“雙碳”“雙控”和遏制“兩高”項目盲目發展專題會議,提出:加快出臺能耗“雙控”管控目錄,提高鐵合金、電石、水泥等高耗能行業准入和淘汰標準,爲淘汰騰退提供政策依據。9月28日,寧夏中衛召開“雙碳”“雙控”工作專題會議,提出:要深刻認識“雙碳”“雙控”工作的嚴峻形勢。寧夏硅錳限產政策有趨嚴預期,預判寧夏硅錳產量仍有3萬噸左右的下降空間。

從周度樣本企業生產情況來看:10月1日硅錳當週產量11.61萬噸,環比下降1.58萬噸;開工率24.21%,環比下降5.16%。根據周度產量數據推算9月份樣本企業產量爲59.42萬噸,樣本外企業產量4.73萬噸。若樣本企業周度產量保持在當前水平,則10月份樣本企業產量51.39萬噸,樣本外企業產量同比例減小爲4.09萬噸,估算10月份全國產量爲55.48萬噸,環比減少8.67萬噸。結合寧夏能耗雙控工作的壓力,就供給端來看,我們預判錳硅產量在10月份仍有11萬噸左右的下降空間,供給仍將下行17%左右。

圖3:硅錳產量(噸/周)與開工率(%)

數據來源:Wind,Mysteel,中信建投期貨

圖4:粗鋼產量(萬噸/日)

數據來源:Wind,Mysteel,中信建投期貨

二、硅錳合金供給下滑程度大於需求

需求端來看:鋼鐵工業協會旬度數據顯示,9月中旬日均粗鋼產量262.15萬噸,較8月中旬下降18.21萬噸;周度數據顯示,9月最後一週8種鋼材產量859.88萬噸,較8月最後一週下降153.06萬噸。兩種數據都顯示硅錳合金下游需求在下降。

但是,通過對比硅錳產量和需求的下降幅度來看,供給端下滑程度更大。一方面,硅錳和粗鋼產量實質下降都起始於6月份。自6月份開始,錳硅產量下降幅度達到46%,而粗鋼產量下降幅度僅爲19%,8種鋼材產量下降23%,供給端的下滑程度明顯高於需求端。此外,9月份硅錳合金供給受限產政策範圍擴大影響再次加快下滑,產量下降幅度達到37%。而同期粗鋼產量下降幅度僅爲6.5%,8種鋼材產量下降15%。因此,無論是從今年6月份內蒙和寧夏限產開始,還是9月份限產範圍擴大至廣西和貴州開始,供給端下滑程度均大於需求端。雖然10月份粗鋼產量受限產政策壓制不會好轉,但粗鋼產量下降幅度難以趕超硅錳產量的下降幅度,10月份硅錳供需基本面依然偏緊。

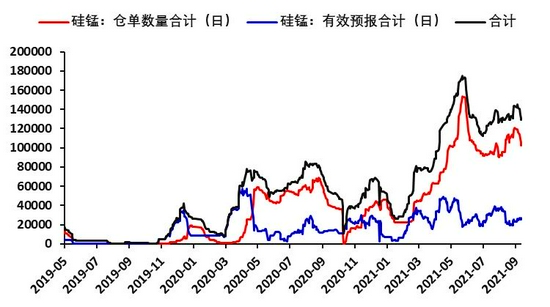

對比各環節硅錳庫存來看:6月份開始企業庫存小幅增加,倉單庫存大幅下降,鋼廠平均可用天數變化不大,但考慮到粗鋼產量大幅下降,間接反映了鋼廠庫存在下降。6月份開始硅錳供需基本面確實偏緊,庫存下降主要體現在倉單和鋼廠兩個環節。9月份企業庫存大幅下降,倉單變化不大,鋼廠庫存也在下降。9月份開始錳硅供需基本面仍然偏緊,庫存下降主要體現在企業和鋼廠兩個環節。倉單量在兩個時間節點的變化與盤面升貼水的轉化有關,9月份盤面貼水嚴重,倉單佔企業銷售比例下降。而企業庫存在兩個時間節點的變化與上下游生產消耗均有關,6月份下游鋼廠限產後優先消耗鋼廠庫存,但9月份硅錳供給再次大幅度下滑帶動企業庫存走低。整體庫存變化情況與“硅錳供給下滑程度大於需求”是一致的。

圖5:硅錳企業庫存(噸)

數據來源:Wind,Mysteel,中信建投期貨

圖6:硅錳倉單庫存(噸)

數據來源:Wind,Mysteel,中信建投期貨

圖7:硅錳鋼廠庫存平均可用天數(天)

數據來源:Wind,Mysteel,中信建投期貨

三、估值新高但有支撐

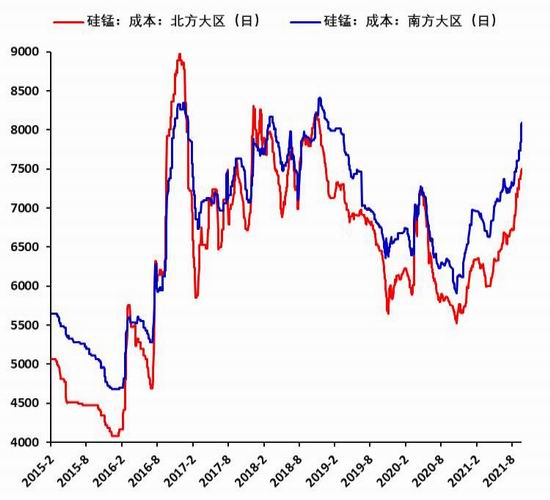

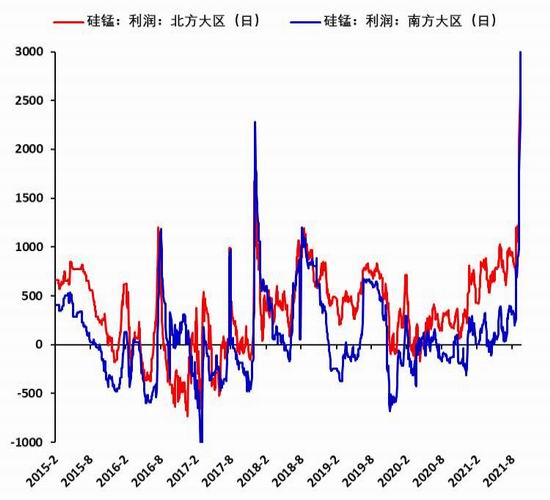

9月份硅錳合金現貨價格大漲4000元/噸,達到12000元/噸,創出歷史新高。本輪價格大漲最大的特點在於利潤暴漲,9月份利潤大漲3600元/噸。現貨價格和利潤均創歷史新高,市場給予的估值是非常高的。但是高估值的本質是硅錳合金供需基本面的嚴重錯配,利潤大幅走擴是供需基本面嚴重錯配的典型特徵。2016年硅錳合金持續上漲來源於成本端焦炭和錳礦的持續上行,價格走跌需要成本下移帶動,與本輪價格大幅上漲的驅動因素有本質區別。2017年12月硅錳合金價格大漲來源於利潤大幅走擴,對應硅錳產量下滑20%需求下滑8%,供需基本面也是偏緊的。但此後,2018年一月份產量大幅反彈,硅錳產量下滑程度不足10%,供需偏緊的基本面得到大幅改善,價格走低。而現在供給端仍然受限,10月份產量仍會下降,供需基本面維持偏緊格局,爲高估值提供強力支撐。

圖8:硅錳成本(元/噸)

數據來源:Wind,Mysteel,中信建投期貨

圖9:硅錳利潤(元/噸)

數據來源:Wind,Mysteel,中信建投期貨

圖10:硅錳01合約基差(元/噸)

數據來源:Wind,Mysteel,中信建投期貨

圖10:硅錳01合約基差(元/噸)

數據來源:Wind,Mysteel,中信建投期貨

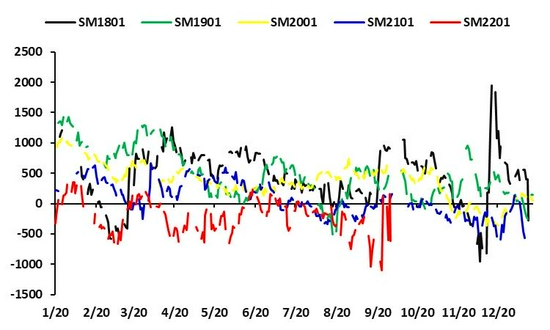

盤面估值方面,截至9月30日01合約基差-610元/噸,略高於現貨。10月份硅錳產量仍會下降,供需基本面維持偏緊格局,爲盤面價格繼續上漲創造有利環境。目前,硅錳價格能否繼續上漲,除了基本面因素外,多頭信心至關重要。硅錳2201合約自9月15日持倉異常程度達到極限後,大幅減倉至正常水平。整體減倉過程來看,持倉下降,價格大漲1900元/噸,說明空頭信心不足,但多頭也有兌現利潤的需求。細節來看,9月24號和9月29號持倉大幅下降、價格走跌,說明多頭減倉爲主。按照近5年曆史規律來看,10月份持倉三年增加兩年不變。如果國慶之後,持倉大幅下降,對於10月份價格繼續上漲都是不利的。因爲,若價格上漲表明空頭止損會缺乏對手盤,若價格下跌表明多頭信心不足。因此,節後需要重點關注持倉變化。目前供需基本面並不支持空頭主動增倉打壓價格,整體還是對多頭有利。

中信建投期貨 趙永均