投資人集體關閉國貨美妝賽道?FA:案子推不動了

對很多投資人來說,“國貨美妝的窗口已經關閉”。

文丨喜樂

四五個月前,我在操作一個選題的過程中,從一些投資人那裏蒐集到了與當時那個選題不太相關的素材,他們都不約而同地告訴我,他們在看國貨美妝項目時,並沒有把某家頭部國貨美妝品牌視爲項目可對標的角色,甚至他們認爲該項目的模式並非是可持續的。

彼時應該是國貨美妝賽道的高潮期,同一天內3家美妝項目宣佈融資,金額累計近15億元,一線機構都在爭搶入局。上述投資人們的想法,多多少有些“不合時宜”。

不過,趨勢已經在勢下。前兩天又有一家美妝民企宣佈A股過會,如果這次順利IPO,這家品牌很可能是“自創彩妝第一股”。不少業內人士將這次IPO視爲資本市場對美妝行業的看好。

我的投資人朋友也意料之內地告訴我:他們已經很少看美妝類項目了。

5年前曾折戟,毛戈平IPO始末

毛戈平是一個被業界稱爲擁有“換頭”技術的化妝師,在這次證監會公告毛戈平化妝公司A股過會之前,毛戈平已經提交過一次招股書,時間點在2016年。

毛戈平公司的主體主要是培訓學校,同時也擁有個人品牌“MAOGEPING”。在2016年的招股書中,上市募集得到的資金也是主要用於營銷、研發中心建設和建設培訓學校。

毛戈平公司大致上更像一家“夫妻店”,毛戈平夫婦持股53.71%,是公司實控人。除此之外,天眼查上面的數據顯示,曾有兩家投資機構也曾經參投過毛戈平,2010年新開發和普華資本共同投資的5850萬元戰略融資,以及2015年九鼎投資進行的600萬元股權轉讓。

根據招股書,毛戈平的主要收入來源於兩個彩妝品牌(MGPIN及至愛終生)和化妝學校的培訓業務。根據證監會上截止於2017年9月的招股書,在2014至2017年上半年,毛戈平實現營收分別爲2.80、3.21、3.43和2.01億元。同期歸母淨利潤分別爲4711.26、5462.47、5331.97和3561.97萬元。

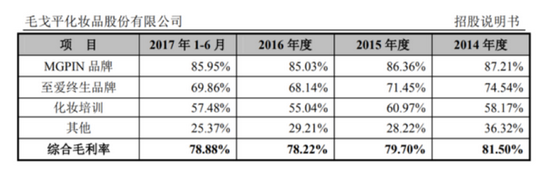

其中,MGPIN營收佔比分別爲71.61、69.23、74.16和72.80%,化妝培訓營收佔比分別爲9.52、12.64、12.64和13.64%。

毫無疑問毛戈平的模式並不愁盈利,甚至毛利率高達78.88%,這裏面代表的是國貨美妝的確是一塊有內容的蛋糕。

截至目前毛戈平的化妝學校數目有9家,但從2017年的招股書上看,化妝培訓的收入大概在1成左右,這說明毛戈平主要還是依賴個人IP打造的美妝品牌來獲得利潤。

也有媒體報道過毛戈平曾在國家企業信用信息公示系統上披露過2018年至2020年的業績情況。收入和盈利情況依然不錯,營收分別爲3.89、5.56和7.3億元,同期歸母淨利潤分別爲8188.46萬元、1.26億元和1.75億元。

毛戈平的盈利並不是問題,問題在於可持續性有多長。這個問題同樣也是所有國貨美妝的桎梏。不過,毛戈平作爲目前A股唯一一家彩妝企業,它的IPO對整個行業來說,或許是一個利好。

FA:美妝項目推不動了

在目前的國貨美妝賽道里,是羣雄逐鹿還是羣魔亂舞,非常值得思考。

儘管毛戈平也不可避免地沉淪於重營銷的市場當中,但可以看見的是,毛戈平的發光發彩離不開他本人的影響力(亦即IP),也就是說毛戈平的核心競爭力並不是營銷水平的高低。

曾經VC們搶灘美妝的瘋狂恍如隔日,就像高瓴在覆盤完美日記的投資時提到的一句話:中國一定會誕生自己的歐萊雅。

國貨美妝千億級別的市場規模當然值得VC押注,然而數據總是在說真話。

比如之前完美日記發佈財報,2020年全年虧損26.88億元。比如華創商社發佈的數據顯示,國貨彩妝線上GMV在2-7月除了6月的618大促外,其餘時間線上GMV都呈下降趨勢。

這說明兩點:1)國貨美妝強依賴燒錢營銷;2)消費者開始迴歸理性,不再“無腦”爲國貨買單。

還有一個數據更能代表VC們的決定。根據CVSource投中數據,2021年下半年國貨美妝的投資額度正在顯著下降,很少過億級投資出現,甚至很多美妝項目單筆融資僅僅數百萬元的額度,這和2019年國貨美妝3.37億元的平均單筆融資金額相差甚大。

一位FA朋友的話是,美妝類項目已經推不動了。而對很多投資人來說,“國貨美妝的窗口已經關閉”。

盈利是消耗VC所有耐心的本質問題。

在消費這條大賽道,需要拿大筆錢瘋狂燒錢搶流量的做法雖然能讓入局者嚐到甜頭,但會很快被棄之如敝屣,對很多投資人來說,之所以投國貨美妝,是爲了更大的夢想,比如中國的歐萊雅。

但大家都十分清楚,燒錢是燒不出一個歐萊雅的。而這恰是國貨美妝的頸上枷鎖。

一位投消費的投資人告訴投中網,現在國貨美妝項目的矛盾點在於,“你燒錢還是能拿個入場券,至少消費者能知道有這麼一個品牌存在,但如果你不燒錢,就永無出頭之日。”

問題來了,錢都拿來做營銷了,怎麼去做研發?研發做不好,消費者憑什麼買單?這顯然是一條“臭名昭著”的惡循環。

在毛戈平的招股書中,研發弱就是一塊被大家質疑的環節。從2017年的招股書中可以看到,2014年至2017年上半年,毛戈平的研發費用分別爲244.69萬元、305.11萬元、342.27萬元和157.17萬元,分別佔到同期營收的0.88%、0.95%、1.00%和0.78%。

在這份招股書裏,毛戈平研發人員只有15人,這裏麪包括了毛戈平和毛慧萍姐弟,兩位大專生,和三位中專生。

VC改投功能性護膚了

在被我問到VC不投美妝投啥時,上述FA朋友告訴我“功能性護膚”。

原因是,“至少這有點護城河”。

這不難理解。在二級市場裏,主打功能性護膚的貝泰妮的市值已經逼近千億,而完美日記母公司逸仙電商的市值已經蒸發超過100億美元,截至發稿僅於17.69億美元。

顯然改投功能性護膚,對VC來說是一個很簡單的選擇。相比於美妝,護膚品的用戶黏性更高,一旦功效滿足消費者需求,用戶的復購率自然提高。

目前來看,功能性護膚品這條賽道的行業集中度依然比較低,但同時這條賽道里的項目要想跑出來似乎更要着重“細分”,拋開同質化。但無論怎樣,相比於國貨美妝,燒錢做研究,總要比光燒錢薅羊毛的勝算高一些。(投中網)