銀河期貨:政策組合拳調控 煤炭三兄弟鎩羽而歸

第一部分 雙焦行情覆盤

1.月度覆盤

10月份煤焦期貨行情波瀾壯闊,現貨價格小幅上揚的情況下,煤焦期貨經歷了極限過山車行情,焦炭主力合約從9月底3200元/噸一路上漲到最高點4500元/噸,焦煤主力合約價格也從3000元/噸上漲至3900元/噸附近。但之後隨着發改委等一系列的對煤炭組合拳調控,動力煤連續跌停,各項調控政策雖直指動力煤,但焦煤焦炭卻成了多頭對沖的最好標的,焦煤焦炭連續兩個交易日跌停,隨後焦炭現貨有提漲動作,期貨短暫止跌。但短暫的調整並未終結煤炭三兄弟的下跌走勢,國內期市再度上演“跌停潮”,煤炭“三兄弟”10月27日跌停後夜盤再度跌停,跌停“梅開二度”。國家發改委“三箭齊發”:整頓違規存煤場所、研究干預煤價措施、開展現貨市場價格專項督查。大商所也調整了焦煤和焦炭期貨合約交易限額及漲跌停板幅度。

令市場改變長期預期的還是發改委對動力煤的限價措施:干預範圍包括動力煤坑口價格和終端銷售價格,干預方式是對動力煤坑口價格實行“基準價+浮動幅度”的限價,動力煤終端銷售價格干預方式由各省級人民政府自主確定。具體的限價標準是動力煤坑口價格由國家發改委統一制定基準價,爲每噸440元含稅,最高上浮幅度20%,即每噸528元。這則消息一出,市場對動力煤以及焦煤焦炭長期價格走勢預期出現較大變化,如果按照生產成本計算,那麼焦煤對比現在價格要大打折扣,另外27日晚間再次傳出之前卸港的澳煤可以通關,之前卸港澳煤主要以焦煤爲主,大概500-600萬噸左右,從10月27日跌停時間以及封板情況也能得到反應,市場對焦煤焦炭價格預期甚至比動力煤還要悲觀。

不過,根據各方消息,當前各地要求煤炭生產企業按5500大卡動力煤坑口價格不高於1200元/噸執行。期貨盤面短線企穩,但如果從電廠方面考慮,電廠的盈虧平衡也就是在500-600元/噸的價格區間,即便短期按1200元/噸的坑口價執行,電廠依然水深火熱。因此從電廠利潤角度考慮,動力煤迴歸500-600元/噸的價格區間大概率是時間問題,那麼按照焦煤與動力煤價格的長期比值看,基本維持在2-2.5的水平,那麼一旦焦煤供給的結構性矛盾得到緩解,焦煤價格可能逐漸也會跟隨動力煤價格迴歸。

圖1:日照港準一級焦炭現貨倉單價格

數據來源:銀河期貨、Mysteel

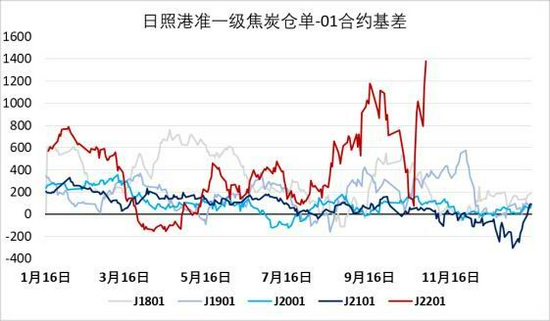

圖2:焦炭01合約基差

數據來源:銀河期貨、Mysteel

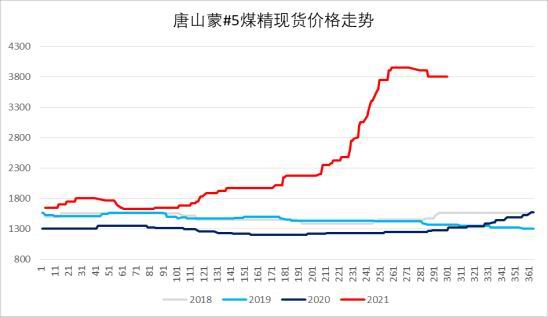

圖3:唐山蒙煤現貨價格行情

數據來源:銀河期貨、汾渭、Wind

圖4:焦煤01合約基差

數據來源:銀河期貨、汾渭、Wind

圖5:焦炭01-05價差

數據來源:銀河期貨、Mysteel、Wind

圖6:焦煤01-05價差

數據來源:銀河期貨、Mysteel、Wind

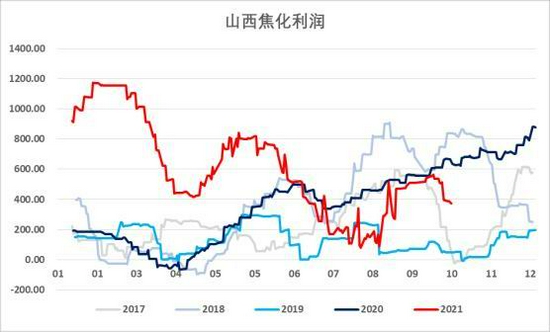

圖7:山西焦化利潤

數據來源:銀河期貨、Mysteel

圖8:焦化成本與副產品利潤

數據來源:銀河期貨、Mysteel

2.主要矛盾

當前焦煤焦炭主要矛盾在於現貨價格與市場預期的背離,更深層次講也就是基本面與市場預期矛盾,成材價格下跌導致鋼廠利潤近期大幅下滑,估值上鐵礦雖仍有下滑空間但不會太大,黑色系除了焦煤焦炭之外,成材以及鐵礦的價格中樞都在下行,接下來能否繼續下行,何時下行基本上取決於焦炭的價格走勢。

第二部分 基本面分析

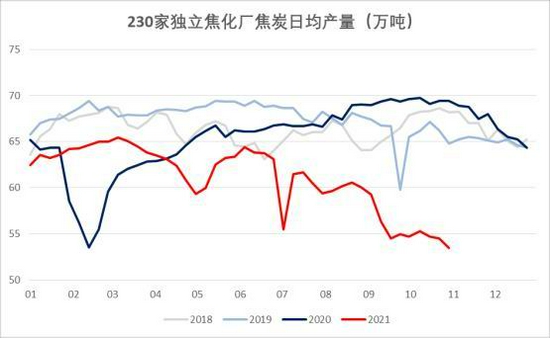

焦炭方面,10月初港口準一級焦炭現貨3900元/噸,當前準一現貨價格4250元/噸,月漲幅8.9%;從產量看,230家獨立焦化廠日均產量從月初54.7萬噸下滑至53.44萬噸,創全年新低,同時也創下2018年以來最低日均產量;從需求端看,鋼廠自從9月限產趨嚴後鐵水產量一路下滑,10月上旬有所恢復,但下旬開始繼續回落,對於焦炭需求也逐步下滑。

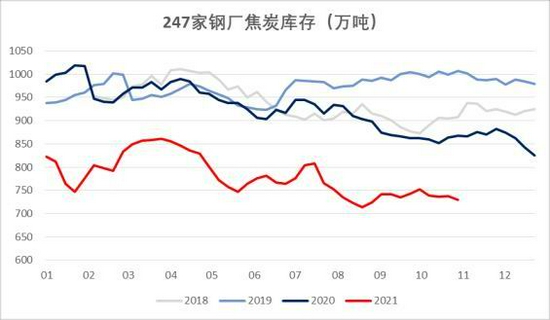

從庫存看,10月初焦炭全樣本庫存1008.3萬噸,當前庫存爲996.8萬噸,10月份去庫11.5萬噸,焦炭基本面強勢的一個原因也是庫存持續低位。其中港口庫存去庫幅度最大,從10月初146.3萬噸下降至127萬噸,去庫19.3萬噸(13.1%),當前貿易商高位繼續拿貨意願下降;從247家鋼廠庫存數據來看,從10月初752.96萬噸降至月底最低點729.34萬噸,鋼廠持續限產對焦炭補庫意願不強,從鋼廠焦炭庫存可用天數也能得到驗證;230家獨立焦化廠庫存10月份累庫38.82萬噸(67.9%),據悉近期內蒙地區焦化廠有暗中降價行爲,當前鋼廠焦炭庫存可用天數14.9天,同比去年同期多1.47天,雖絕對庫存處於低位,但鋼廠限產大背景下焦炭庫存可用天數近期持續增加。

從焦化利潤看,近期由於氣煤以及貧瘦煤價格持續上漲,導致入爐煤成本推升,動力煤價格下跌,副產品如甲醇價格也有所回落,綜合來看,焦化利潤整體下滑,甚至部分焦企出現虧損主動限產的現象。

圖9:230家獨立焦化廠日均產量

數據來源:銀河期貨、Mysteel

圖10:230家獨立焦化廠焦化利用率

數據來源:銀河期貨、Mysteel

圖11:230家獨立焦化廠焦炭庫存

數據來源:銀河期貨、Mysteel

圖12:247家鋼廠焦炭庫存

數據來源:銀河期貨、Mysteel

圖13:港口焦炭庫存

數據來源:銀河期貨、Mysteel

圖14:焦炭庫存合計

數據來源:銀河期貨、Mysteel

整體來看,焦炭現貨價格仍是影響黑色系價格中樞的最主要變量,成材價格繼續下跌需要焦炭的配合,但另一方面焦炭又處於供需雙弱,絕對庫存低,可用庫存天數偏高的基本面情況下,現貨向上向下驅動都不明顯。

焦煤方面,供給端10月份汾渭數據顯示煤礦權重開工率爲104.3%,國內煤礦保供,10月開工率持續上漲,產量持續上升。進口煤方面,9月進口數據顯示,2021年截至目前主要進口國焦煤減量2649萬噸,9月美國進口繼續增加,其中澳大利亞減3359萬噸,蒙古減589萬噸,美國增645萬噸,加拿大增316萬噸,俄羅斯增338萬噸。蒙古10月疫情確診人數下降,通關車輛數有所回升。10月通關5423車,日均271車,環比9月大幅增加;從需求端看,10月份230家樣本焦化廠日均產量54.52萬噸,環比9月下滑3%左右,焦化廠對焦煤需求繼續下滑,全樣本獨立焦化廠平均庫存可用天數有所回升,但仍略低於往年同期水平。10月份焦煤受動力煤保供影響總庫存上旬去庫,但隨着動煤產量回升以及焦企限產,下旬焦煤開始累庫,本月Mysteel統計口徑內焦煤總庫存去庫85.8萬噸(247鋼廠+230家焦化廠+港口),其中247家鋼廠焦煤庫去累1.22萬噸、230家焦化廠焦煤庫存去庫61萬噸、港口庫存去庫28萬噸。

從保供政策落實情況來看,10月份氣煤以及貧瘦煤噴吹煤等跨界煤種價格大漲,也側面反應確實對保供政策對配焦煤種有所削減,另外近期據悉有500-600萬噸澳煤通關,皆爲優質主焦煤且大部分直接對接終端客戶,整體來看焦煤的供給矛盾在限產以及保供政策下基本得到了緩解。

圖15:蒙煤通關車數

數據來源:銀河期貨、汾渭能源

圖16:汾渭煤礦開工率

數據來源:銀河期貨、汾渭能源

圖17:230家獨立焦化廠焦煤庫存

數據來源:銀河期貨、Mysteel

圖18:港口焦煤庫存

數據來源:銀河期貨、Mysteel

圖19:247家鋼廠焦煤庫存

數據來源:銀河期貨、Mysteel、汾渭能源

圖20:煤礦精煤庫存

數據來源:銀河期貨、Mysteel、汾渭能源

圖21:鐵水日均產量

數據來源:銀河期貨、Mysteel、Wind

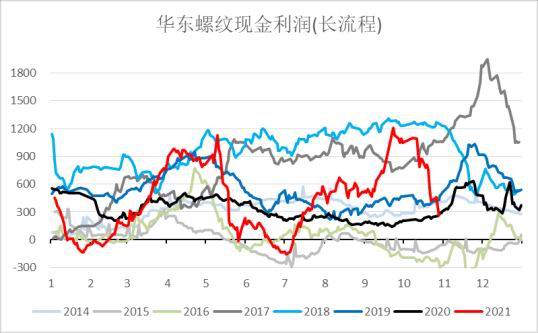

圖22:華東螺紋長流程利潤

數據來源:銀河期貨、Mysteel、Wind

第三部分 雙焦策略與投資建議

1.平衡表推演

1.1 焦炭平衡推演

核心假設:1、2021年10-12月230家獨立焦化廠開工率75%,鋼廠焦化廠開工率84%;2、10-12月平均鐵水日均產量217萬噸。

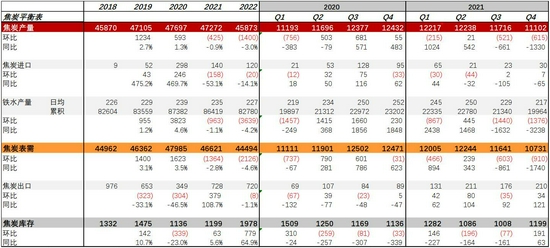

則四季度焦炭產量11102萬噸,表觀需求10731萬噸,庫存環比三季度累庫191萬噸,全年庫存累庫63萬噸,焦炭偏緊平衡。

1.2 焦煤平衡表推演

核心假設:1、假設焦炭庫存與去年持平(焦炭供需平衡下估計焦煤供需);2、國產焦煤產量增522萬噸,全年進口煤全年減2304萬噸。

焦煤供給端全年爲61278萬噸,表需全年爲61288萬噸,庫存爲3179萬噸,全年去庫271萬噸,四季度累庫350萬噸。

2.投資建議

當前階段政策對煤炭調控影響較大,與9月最大的不同就是政策的干預程度變大,影響了市場接下來的預期,基差如此之大貼水率如此之高也反映了市場對於焦煤焦炭基本面的擔憂,而整個黑色中當前估值最高的還屬焦煤,一旦焦煤價格下跌,還會繼續拉低黑色系價格中樞,期貨盤面短期更多受政策影響,對於基本面很可能當前也是一個轉折點,巨大的基差同樣也可以通過現貨下跌來修復。因此綜上從中長期看焦煤在限產背景下,保供背景下供需矛盾一旦得到緩解,強勢的基本面或將開始轉弱,焦炭成本或將下移。

從操作上看近期煤焦單邊波動較大,操作難度高,建議觀望爲主。

套利上建議繼續做多焦化利潤,風險點:焦煤供給大幅減少,焦炭供給大幅增加。

表一:焦炭平衡表

數據來源:銀河期貨、Mysteel、Wind、統計局、汾渭能源、海關

表二:焦煤平衡表(樂觀)

數據來源:銀河期貨、Mysteel、Wind、統計局、汾渭能源、海關

銀河期貨 車紅雲