咋,Make海底撈Great Again?

文/郭海惟

這次全網的喫瓜羣衆都已經知道海底撈出問題了。

10月5日晚,海底撈發佈公告宣佈將在年內關停300家左右門店,相當於現有門店總量20%。而根據海底撈最新的半年報顯示,該集團在全球範圍內擁有1597家門店,相比於去年底1298家門店剛好增長301家門店。

日均新開1.67家門店的高速增長已經成爲了歷史。關店數字與開店數字對應,這意味着海底撈今年的擴張戰略被官方確認失敗。

今年算是白乾了,還交了一筆天價學費。

從財報數據來看,海底撈此前發出了除疫情以外最差的一份半年報。公司“翻檯率神話”的破滅,帶動ROE(淨資產收益率)從2017年108.7%跌到了最新一季度的0.92%。

相比於疫情前上半年2019年,海底撈純利暴跌90%、少賺了8億。但如果要找補回丟失的淨利潤率,海底撈半年的運營困境讓公司少賺了至少18億。而這些經營困難傳導到資本市場,損失則進一步被幾何級放大。

此前港股對餐飲股票的過度追逐,讓海底撈等企業出現了一定泡沫。突如其來的“戴維斯雙殺”,讓海底撈股票價格同比今年2月份,已經跌超70%,蒸發市值3590億港幣。

顯然,海底撈希望讓飛速增長的門店數量緩一緩。因爲無論從長遠經營的角度,還是從資本市場的角度來看,這家公司的核心矛盾都已經發生了變化。

在疫情前,海底撈拿着成熟的運營打法,翻檯率還可以維持在4.8次/天的高位。對於投資者來說,如此高的翻檯效率意味着2019年的海底撈火鍋店就是一臺活生生的“印鈔機”。彼時海底撈優質門店年流水接近1億,公司單店投入6個月就可以全部收回。

在強大的運營能力驅動下,海底撈的擴店計劃被視作與茅臺增產般的利好消息。這家淨利潤只有23億的連鎖火鍋店,市值被推升到了4600億港幣,相當於坐擁肯德基、必勝客、小肥羊等品牌矩陣的百勝集團兩倍有餘。

即便在疫情期間,出於對海底撈神話的信仰與未來市場聚集的想象,該公司的股價還在連創新高。在投資者眼裏,那個時代的海底撈核心矛盾只有一點:

店還不夠多。

但是在疫情之後,海底撈以翻檯率爲代表的核心指標不僅沒有反彈,還在持續變差。

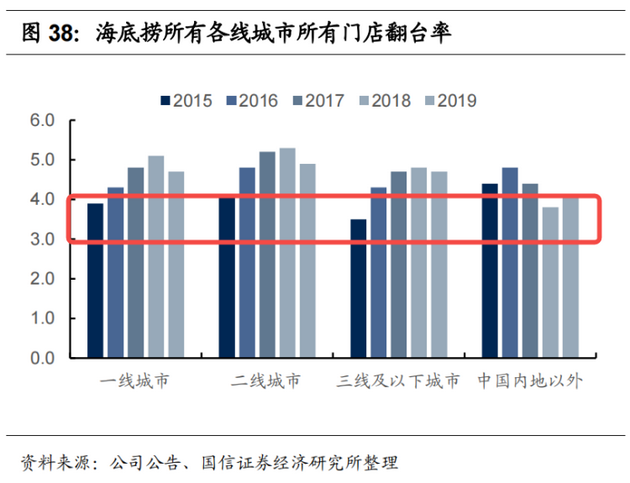

最廣爲流傳的一個觀點來自於國信證券在今年1月份出的一份研報。分析師認爲如果海底撈能夠保持3.5以上的翻檯水平,就足以支撐全國範圍的快速擴張;相反如果翻檯率跌至3.0,則門店會進入盈虧平衡的狀態。

報告原本是對海底撈表達樂觀態度的。

海底撈在疫情條件下,翻檯率大約在3.3-3.4的水平。那麼疫情結束、消費復甦,翻檯率自然應該水到渠成地比“至暗時刻”更高才對。於是,在洋洋灑灑49頁報告的基礎上,國信證券寫下了一個總結陳詞:

“我們給予公司合理價格 66.37~72.71 港元,首次覆蓋給予‘增持’評級。”

國信證券或許並沒有料到,僅僅半年時間後,海底撈的翻檯率就從3.4跌至了3.0盈虧線。而集團上半年的綜合淨利潤率,如同模型中預測的一般,跌至0.48%。而海底撈“3.0盈虧線”的概念,也隨之深入人心。

誰能想到這份看多海底撈的報告,結果成了加劇投資者恐慌的砝碼。如果您不幸在今年初購買了海底撈的股票並持有至今,將難逃一次“腰斬”的命運。

認錯,但不低頭

第一個意識到海底撈一直暗藏風險的人,其實是創始人張勇。

在過去幾年的時間中,張勇一直在各種場合希望降低大衆對於海底撈的期待。這種表態的激烈程度在今年達到了一個高點。

在今年6月的一次交流會上,張勇直接對媒體“認錯”:

“我對趨勢的判斷錯了,去年6月我進一步作出擴店的計劃,現在看確實是盲目自信。當我意識到問題的時候已經是今年1月份,等我做出反應的時候已經是3月份了。”

抱着語不驚人死不休的態度,張勇接着說:

“我作爲海底撈最大的股東,我對業績持續增長不抱有希望的。任何企業都不會持續增長,蘋果,亞馬遜,馬斯克現在牛逼哄哄…(被同事打斷)。

蘋果什麼時候會遭悶棍,我們或許無從知曉。但從9月份公佈的中期財報來看,當時海底撈麪臨的挑戰,其實已經超出不少人的預估。而在6月時,張勇還沒有把話說得太死,對自己的團隊還抱有非常樂觀的態度,覺得“生意不好”這件事情,在海底撈體系裏反而會鍛煉出新的人才,並順帶重申了集團有點“另類”的選址理念:

“目前的情況,塞翁失馬焉知非福……當生意不好的時候,會鍛煉出一批店長,因爲我們不主張去找好位置,把流量費給員工而不是房東。”

張勇或許高估了海底撈團隊的內生力,至少錯估了人才培養的及時性。

如果真像張勇所言,從1月份開始意識到問題,3月份開始做出反應,海底撈已經圍繞“困難”調整了接近9個月的時間。

而11月官宣“斷臂式”改革,也宣佈了這9個月的調整以失敗告終。

面對關鍵指標的下滑,海底撈的整改邏輯或許並不複雜。

既然存量調整不成功,那乾脆先暫停20%的門店數量,將公司大致維持在去年的管理規模,讓門店的運營水平恢復起來,將重心重新放在組織建設上。

這套解決方案的邏輯在海底撈的對外公告稿件中被幾乎重新演繹了一遍。

作爲一家面向消費者的公司,海底撈罕見地在微博公告中“移植”了港交所公告的主體內容。而對於海底撈目前面臨困境的原因,海底撈在11月份給出的解釋原因與6月份交流會的原因如出一轍:

開店策略有問題;

組織管理有問題。

如果要海底撈在兩者中必須選一個最核心的因素,大概就只能是:

開店策略導致了組織管理出現了問題。

圖源:海底撈官網

海底撈將此次行動命名爲“啄木鳥計劃”,意思也非常明確。大盤沒有問題,只是有些蛀蟲。

整個新計劃以集團功勳老員工楊利娟坐鎮。

楊利娟早年輟學從公司服務員做起。據說楊一個人能同時看好幾個臺,在西安曾帶過百來個服務員和當地混混對峙。一路摸爬滾打成爲公司的二號人物,海底撈鐵娘子。

楊利娟團隊治理風格也最像張勇,據說在門店裏站着,一眼便能知門店裏服務員的工作態度。因此,楊利娟也被北大教授黃鐵鷹稱爲張勇可能唯一的“出神入化的徒弟”。

輟學打工的楊利娟是管理團隊的能手。而以楊利娟爲核心的意思非常明顯,就是要重塑門店的管理組織。

開於1999年的西安首店是楊利娟的成名之戰 | 圖源:海底撈官網

在具體實施方案上,海底撈也明確了對於組織運營能力的方向。在策略上不僅“恢復了”此前海底撈沿襲下來的大區制度,還要“大力推進雙手改變命運的核心價值觀落地”。

大區制度是海底撈成長起來的核心制度之一。楊利娟、袁華強等海底撈管理層都是從底層到大區,再以大區爲核心跳板成長爲公司核心管理層。不過在此前,爲了應對快速擴張的管理規模,海底撈曾經將大區的部分功能,通過教練管理等制度拆解到了不同體系中。

恢復大區制度,被部分市場人士解讀爲重新恢復“強人治理”在海底撈中的重要地位。

引用黃鐵鷹的話,海底撈的管理祕訣就是一級一級地複製“小張勇”。在其《海底撈你學不會》一書中記載了張勇這麼一個小橋段:

有北大畢業的高級諮詢師問張勇:“用哪些指標判斷一個店的生意好壞?”張勇說:“我不用指標,我到那個店看一看,就知道它的生意好壞,問題出在哪裏。”諮詢師追問:“那你的海底撈要是開1000家店呢?”張勇答:“那我就訓練100個跟我差不多的小區經理。”

重新整頓大區制度、推進核心價值觀落地,張勇希望用最熟悉的方式重新掌控這家公司,在這艘高速運行的火車上“撥亂反正”。

海底撈“上上下下”怕是要再忙上一陣了。

危險遊戲

公告之後,海底撈首個交易日開盤一度漲超10%,後回落至4.75%,部分能反映出樂觀資金對海底撈業績未來“見底”的情緒。

回到過去、重塑輝煌是一件帶有浪漫主義的事情,卻也同樣帶有一點賭注的味道。它的潛臺詞是,海底撈模式本身是沒有問題的,有問題的核心癥結僅僅是過去一兩年時間中的執行偏差。

換言之,張勇或許認爲海底撈之所以遇到困難,主要原因是海底撈沒有那麼像“海底撈”了。

這樣的觀點,自然有人贊同也有人反對。的確有消費者因爲服務、菜品品質等原因離開了海底撈。但這種“討巧”歸因的風險在於,我們很容易忽略海底撈在過去兩年中下滑的其他潛在原因。而後者與前者一樣,同樣是改變海底撈生態的重要推動因素。

其中最受輿論詬病的,則是海底撈品牌近年在產品側的創新能力存在感一直較低,對品牌的拉動是不足的。最常見的“指控”就是,“口味一般”。

當記者問到張勇,如何看待網上評價海底撈“不好喫”這件事情時,張勇將話頭引向了“友商”,頗有一種“特斯拉說自己沒有公關費”的味道。

“口味不是太大問題,餐飲業和火箭上天是有差異的。火箭上天有標準,餐飲沒有標準。只不過是有些企業強調口味,我們不重視而已。看報表,我們的營銷費用是零。”

在後面的問題中,張勇補了一句:

“消費者說海底撈不好喫,其實可能是嫌價格貴。”

這句話多少有點不公道。與其說消費者價格敏感,不如說部分消費者喫了以後認爲海底撈的口味與價格不匹配。在他們街邊轉角的社區門頭裏,可能開了一家便宜又好喫的火鍋店,老闆熱情好客、噓寒問暖,臨走前還給送一打糖果——就像張勇自己創業時做的那樣。

1994年簡陽海底撈 | 圖源:海底撈官網

打敗巨人並不需要巨人,大部分時候都是這些微小的個體。

張勇或許忘了,海底撈在早期將火鍋這一品類打入到非重度火鍋城市的時候,帶來的不僅僅是美食,更多給消費者非常多“超預期”的產品創新。通過海底撈,全國各地的消費者第一次發現,排隊時還可以美甲、菜品可以點半份、鍋底可以點九分之一、點份手擀麪可以看錶演、過生日會有手推車、單人食還有個小熊……

“超預期”的服務,讓海底撈獲得了巨大的口碑聲量。因此,海底撈在過去沒有營銷、不會營銷、也不用營銷。依託強大的口碑聲量向前走,走到哪裏都是微博熱搜。

但服務創新帶來的邊際效應是較低的,消費者進入門店最終是來喫飯的。

除了海底撈,再沒有第二家餐飲公司,敢在品牌標籤上與“服務”做深度綁定。巴奴賣毛肚、撈王賣豬肚雞,而海底撈除了超市裏的自熱鍋,沒有一個讓消費者印象深刻的拳頭級產品。而海底撈餐廳的“創新點”似乎也成爲了一個“教科書”般經典而略顯陳舊的話題。人人都誇讚海底撈,但再沒有人感到驚喜與意外。

“海底撈正在變成一個‘不出錯’的火鍋店”,有資深火鍋消費者對品玩表示。海底撈對於他來說,最大的優勢在於任何時間段、任何一家門店的出品,都不會太錯。“你可以深夜喫到新鮮的黃喉。在陌生的城市出差,也可以充分信任海底撈招牌下的品質。”

圖源:海底撈微博

在這種情況下,“不出錯”的海底撈保持優質門店的翻檯率是可以的;但如果在千家門店的規模下,要回到網紅時期的超高翻檯率,或許有點太難了。

目前海底撈3.0的翻檯率相較於過去輝煌時期有比較大的下滑,但相比於行業整體2.5翻檯率的水平來看,海底撈依然算是優等生。在可比的同業財務報告中,撈王、呷哺只有2.4和2.3。縱向對比其他餐飲品類,九毛九旗下太二的翻檯率在3.7,但是門店密度遠低於海底撈。

然而,3.0翻檯率卻已經讓集團整體跌至了盈虧平衡點。這意味着集團在客流降低後,單店運營層面出現了一定程度上的資源冗餘。

但從海底撈的公告信來看,張勇並不打算與這種“冗餘”做妥協,他要繼續“進攻”、繼續在市場下重注。

一方面,海底撈裁店20%卻不裁員,爲市場擴張蓄力;另一方面,海底撈明確將規模化門店擴張的及格線提升到4.0的高度。

要知道,海底撈的門店翻檯率並不是一直保持在“神話”水平。在2015年時,海底撈門店的翻檯率水平還在4.0。直到2017-2018年時,海底撈上市時翻檯率才飆升到了5.0左右的水平。

“4.0”意味着在飯點時,海底撈門店要重新迴歸排隊。除非整個餐飲環境有大的提升,已經千店的海底撈憑一己之力做到這一點,必然要面臨不小的挑戰。或許,如同張勇在採訪中透露的“保守態度”一樣。在未來很長一段時間裏,海底撈都不會再進行門店的淨網點數量擴張了。

正如張勇在接受採訪時所說的:

“所有餐飲企業面臨的困難,我們同樣面臨;所有餐飲企業不能解決的問題,我們依然沒有解決。”

這個世界上或許沒有那麼多特別的經驗,共性纔是生意的主流。而在這樣的情況下,回到過去的管理體系與門店規模,回到過去海底撈團隊對於連鎖門店的經驗,真的能夠讓海底撈“再次偉大”嗎?

圖源:海底撈官網

儘管未來的海底撈會遭遇更多的不確定性,但唯一可以確定的是張勇的“不甘心”。

他是一頭蠻牛、一個帶有四川袍哥精神的管理者和創業家。這樣的張勇,是不會安於現狀的。

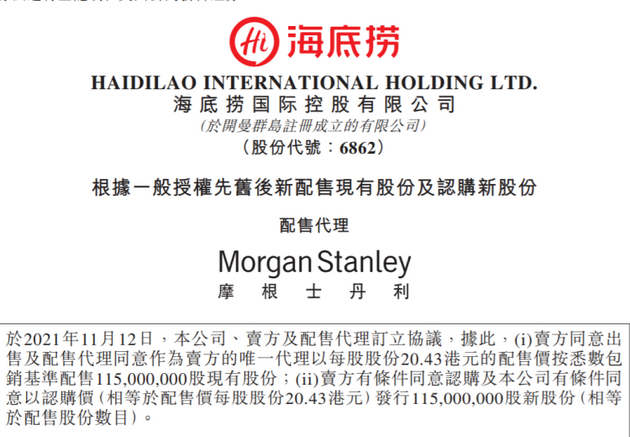

11 月 12 日,海底撈公告稱,集團計劃以每股 20.43 港元配售 1.15 億股股份,籌資 23.37 億港元(約合 人民幣20 億元),以“補充集團運營的長期資金”。所得款項 30% 用於提升供應鏈管理和產品開發能力;30% 用於償還銀行貸款融資;40% 用於集團營運資金及一般企業用途。

20.43元的價格相比於85元的巔峯時期相去甚遠,已經接近海底撈2018年時17.8元的IPO定價。儘管價格折扣較大,但海底撈“屯糧”的決心昭然。在挑戰面前,張勇要開動一切趁手的工具,不惜代價讓這艘大船重回最理想的航道。

或許正如張勇在採訪時說道:

“一旦我整合好現在的門店,我還會擴張,因爲這是我的使命。穩定了我就衝鋒,不穩定了我就穩定,穩定下來就再衝鋒……

直到海底撈倒下來爲止。”