制衡與博弈,蘋果供應鏈教給特斯拉的事

歡迎關注“新浪科技”的微信訂閱號:techsina

文/陳文琦

來源/真探AlphaSeeker(ID:deep_insights)

11月初,馬斯克開啓推特“民調”,開啓投票讓網友決定他要不要出售他手中的特斯拉股票。在得到多數肯定意見後,馬斯克沒有說什麼,直接用行動證明。在過去一個月,馬斯克已經賣出大概1.69億股特斯拉,價值近100億美元。

馬斯克的一言一行,特斯拉的一舉一動,都在牽動着股民的心。Q3財報發佈後,特斯拉股價一路上揚,一度摸到1230美元的高位,現在略有回落,停在1080+美元。過去半年,特斯拉又漲了70%。

大洋彼岸,“特斯拉”三個字也成爲股市金手指。進入特斯拉供應鏈百餘家企業形成“特斯拉概念”,板塊漲幅可觀。

圖源:富途、雪球

在特斯拉概念股中,有做三電系統(電池、電機和電控)的,有做車身及內外飾的,有做底盤的......

比如最爲人所熟知的“電茅”寧德時代。作爲特斯拉的重要的電池供應商,當特斯拉的高成長性開始兌現時,寧德時代的業績增長和在二級市場的風光無限是必然的。自從2020年以來,寧德時代的股價飆升,漲了不止5倍,目前在678元的位置,總市值突破1.5萬億。

再舉個例子,非三電領域的三花智控。三花的業務聚焦在以熱泵技術爲核心的熱管理業務,在車用電子膨脹閥(是新能源車熱管理系統中的核心零部件)領域具有領先優勢,是特斯拉的供應商之一。在過去兩年,三花智控也獲得不少關注,在二級市場表現不錯。

特斯拉板塊企業正邁步走在一條蘋果鏈企業走過的路上。之前的故事告訴我們,在這條路上供應商和特斯拉之間,甜蜜和痛苦將相伴相隨。

蘋果是世界上最值錢的公司,市值超過2.6萬億美元,在過去兩年裏,特斯拉一躍成長爲全球市值最高的汽車公司。前者定義了智能手機,後者定義了電動車。

蘋果和特斯拉兩家公司有諸多相似之處,外界總將蘋果作爲特斯拉的參照系有理有據:

品牌層面,創始人性格鮮明鋒利,在設計風格上都崇尚極簡主義,在科技圈和消費圈(馬斯克再加一個幣圈)擁躉衆多

產品策略層面,都選擇從高端切入,逐步覆蓋更多價位區間,但是SKU始終精簡

核心競爭力層面,將產品創新作爲主驅動力,軟硬件一體

蘋果在庫克的掌舵下成爲“供應鏈管理大師”,其訂單不僅讓一批中國企業喫到了肉,喝到了湯,還帶動了整個中國消費電子行業的飛昇。特斯拉會產生相似效益嗎?

特斯拉概念初長成

馬斯克推崇第一性原理(First principle thinking),一種用物理學的角度看世界的思考方式,即,一層層撥開事物表象,看到本質,再從本質一層層往上走。

這種深入本質的思考方式決定了他的遠見。特斯拉的成功不是偶然。2006年,馬斯克就公開發布了特斯拉Masterplan的第一篇章,路線是這樣的:

一、打造一款產量很小但是昂貴的車型

二、用賺到的錢,開發一款產量適中、價格相對低的車型

三、再用賺到的錢,創造一款量產、價格親民的車型

從高端車型Model S、Model X到Model 3、Model Y,特斯拉走在這條看上去很樸實的路線上。但是過程波折,特斯拉曾一度瀕臨破產,也成爲華爾街大空頭狙擊的目標。

2018年或許是馬斯克實現宏圖偉業的路上最披荊斬棘的一年,因爲全自動化超級工廠的計劃出師不利,特斯拉陷入“產能地獄”,Model 3交付大延期,馬斯克在年中的股東大會上略顯憔悴,公司財務狀況也非常緊張。馬斯克親自監工,在弗裏蒙特工廠的停車場搭建“帳篷工廠”,建成新的裝配線,在廠房度過了自47歲的生日,加班加點將Model 3的產能帶上正軌。

2018年的後兩個季度,特斯拉產能一路狂飆。第三季度,特斯拉共交付56065輛Model 3車型,是Q2的近2倍,還有27710輛Model S和Model X車型。

圖源:推特 Model 3產能突破周產5000輛的節點,馬斯克調侃自己已破產

2018年還有一個好消息,特斯拉的上海工廠簽約了。現在回頭看,這一決策讓特斯拉在產能上和銷售上都開啓了大躍進模式。

對於消費者,國產後的特斯拉價格下降是肯定的;對於特斯拉,整車建造成本將比美國生產系統低65%,降本推量正是Masterplan計劃之中的;對於產業鏈相關供應商來說,這機遇不亞於當年蘋果入華。

相比智能手機制造,汽車製造更爲複雜,上下游產業鏈涉及企業更廣更深。特斯拉的朋友圈裏都有誰?

上游以金屬資源爲主,鋰礦、鈷礦、稀土礦產類等,動力電池的技術路線分野和原料爭奪戰也隨着新能源車滲透率持續升高而愈發激烈

中游圍繞三電系統延伸,動力總成系統、中控系統、電驅動系統每個板塊下有細分,以及配件、車內外飾、車身和底盤製造等

下游是整車市場和銷售,主要是主機廠和批發零售體系,特斯拉基本自攬這部分

後市場是圍繞汽車充電、報廢回收等業務展開,主要涉及充電樁製造運營、電池回收等

整個產業鏈龐大,細分環節和零部件繁多。就單說動力系統中的鋰電池組中,就包含PACK、正極材料、負極材料、隔膜、電解液、電池連接器、蓋板、保護殼等等。

據媒體報道,幾年來,特斯拉的一二級供應商數量從200家增加到600家。

相較於從前的功能機,蘋果的產品帶來了增量零部件,並倒逼供應鏈進步。相似的供應鏈成長軌跡也在特斯拉身上體現。

首先,特斯拉在打造更爲開放的供應體系。在特斯拉未起量的階段,這也是無奈之舉。即使現在,特斯拉現在市值是豐田的5倍多,但是年銷量僅是豐田的1/20。落在供應鏈上,這讓剛開始的特斯拉議價能力相比傳統車企巨頭弱,對於大型零部件供應商的吸引力很有限。

但也正因如此,特斯拉供應鏈更激進地開放,給了更多零部件供應商進入特斯拉“垂直採購”供應鏈的機會。

而且,深受互聯網文化影響,相比傳統車企生產週期,特斯拉零部件的迭代更快,比如Model 3,從研發到量產僅用一年半時間,且後續升級頻繁。供應商也因此被要求有更強的開發能力以及更高的配合度。

更具意義的是,特斯拉電氣化、智能化的產品重塑了傳統汽車電子架構,培育了新的產業機會,電池、芯片等等,而這也正符合宏觀政策支持新能源產業鏈的大方向。

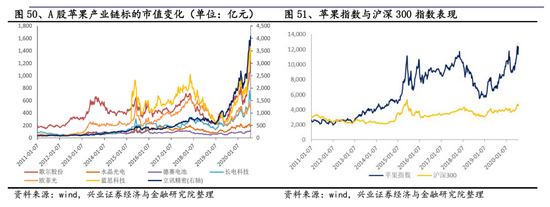

蘋果鏈度過了黃金十年,產生了以立訊精密、歌爾股份等爲代表的10年10-20倍股,蘋果指數明顯跑贏滬深300。接下來的十年,是屬於特斯拉鍊的麼?

圖源:興業證券

特斯拉鍊初長成,一些核心供應商已經冒頭。

根據媒體報道,2018年,馬斯克親自飛上海簽署超級工廠落地協議時就祕密會見寧德時代董事長曾毓羣,雖然當時並未達成任何實質性協議,但已經爲之後的“婚姻”埋下伏筆。2019年,上海超級工廠即將投資產,而特斯拉與“前任”松下的矛盾激化,亟需找到新的動力電池供應商。

這段關係正式公開是在2020年1月30日,特斯拉在季度電話會議上首次明確寧德時代將成爲其新的合作伙伴。隨即,寧德時代發佈公告,將於2020年7月1日至2022年6月30日向特斯拉供應鋰離子動力電池產品。今年6月28日,寧德時代再次公佈,訂單將延續至2025年。

與此同步的是寧德時代上升的裝機量和市佔率,以及飆升的市值。據SNEResearch數據,2021年1-8月,寧德時代持續四年多位列全球動力電池裝機量第一名,裝機量爲50GWh,全球市場佔有率31%。LG能源(LG的電池業務)、松下、比亞迪分別以24%、14%、8%位列二至四位。

還有特斯拉的產能擴張、電池製造成本下降和Model 3/Y的整車價格下降。

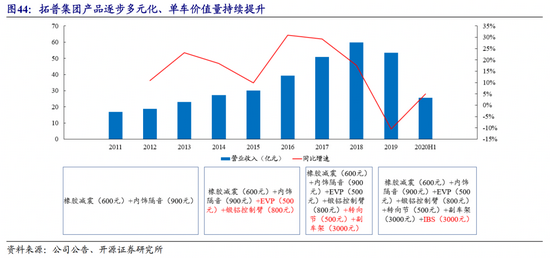

寧波拓普集團在這兩年也被機構大規模調研。這家成立於1983年的公司以NVH(Noise、Vibration、Harshness,噪聲、振動與聲振粗糙度)系統起家,延伸出四大板塊產品線:內飾、減震、輕量化底盤、汽車電子。拓普爲傳統車企供應零部件,並早在2016年便成爲了特斯拉的供應商,供應底盤結構件和大型車身結構件。

拓普業務的特點是,在開拓新客戶的同時,拓寬產品品類,從單類零部件供應商逐步進化爲集成化供應商,單車價值量持續提升。拓普的股價也在近兩年時間翻了近四倍。

圖源:開源證券

自上海工廠投產以來,本地化生產化率已接近100%,產能不斷擴大,年產能已達45萬輛,並且從去年開啓整車出口業務。關於特斯拉第二座中國工廠的傳聞不斷。

給供應鏈企業的機會,纔剛剛開了一條縫。

蘋果鏈帶啓示錄

電動汽車的長期增長空間遠大於智能手機。電動車正處於加速滲透期,而智能手機市場已趨於成熟,如果以蘋果鏈爲參照系,目前特斯拉鍊的發展階段相當於蘋果鏈的前期。

蘋果與供應鏈企業相互依存又相互博弈關係也將給特斯拉產業鏈上的夥伴帶來啓示——蜜月期會過去,七年止癢會來的很快。

一個已經顯現出來的跡象是,隨着特斯拉對供應鏈議價能力的顯著增強,加上自身降本的強烈訴求,供應鏈企業的利潤空間並不能得到保證。

早期特斯拉對產業鏈的控制能力並不強,對供應鏈部分公司實行“三年鎖價期”政策,鎖價期過後再進行價格調整。

鋁合金汽車零部件公司旭升股份在2013年進入特斯拉供應鏈,2014年-2019年期間,對特斯拉銷售額分別佔其汽車類業務營收的61.5%/94.8%/83.1%/76.6%/77.1%/64.9%。前三年,得益於鎖價期,公司汽車業務毛利率持續增長,2016年高達57.2%。但是隨着鎖價結束,以及承接低毛利率的Model 3零部件訂單,2017-2019年,旭升的毛利率顯著下降。該政策或許也會更少被採用。

一些核心環節承受來自多方面的壓力,比如動力電池,寧德時代也坐立難安。一方面是技術路線選擇和構築核心壁壘帶來的競爭焦慮;一方面是原材料大幅漲價的焦慮。

上游原材料的價格上漲核心原因是資源緊缺,這並不是電池廠商能解決的問題,至11月25日電池級碳酸鋰連續三日報價突破20萬元/噸,較去年同期上漲359.8%,較年初上漲277.4%。但是下游整車廠的採購價格卻沒有出現同幅度的上漲。電池企業夾在其中,消化了產業鏈漲價的絕大部分壓力。

而且,雖然現在看似深度綁定,但是對於高壁壘和核心環節,特斯拉一定會堅持自研路線。特斯拉在發展之初就計劃自建電池工廠,弗裏蒙特的“試驗工廠”已開始生產,計劃2021年底實現年產10GWh的目標。這會是“去寧化”的開端嗎?

當處於產業鏈上下游的企業的規模都增長到一定程度時,對於話語權和議價權的博弈會更加激烈。供應商們必須要“裝備升級”。

另外,對廠商的過度依賴,帶來了巨大風險,這樣的劇情在蘋果供應鏈屢見不鮮。比如歐菲光,在今年三月被“踢出果鏈”後,市值一落千丈。成也蘋果,敗也蘋果。

歐菲光股價在被剝離果鏈後一路下滑

但是眼下,積極的一面是,相較蘋果將核心零部件生產放在歐美和日韓,特斯拉的“國產化”明顯更高,而中國新能源車的領軍者起跑的速度也更快,這也是時代機遇帶來的產業機會——斗轉星移,相比十年前,中國製造的硬實力升級。